投资要点:

海得控制专注于工业自动化市场,主营业务包括系统集成与产品分销。市场集中度较低,06年公司在自动化系统集成市场的占有率为3.85%,在产品分销市场占有率1.04%。系统集成与产品分销形成“协同增效”格局,有利于降低运营成本,共享客户资源。

系统集成业务是主要的收入来源,占比在50%以上,毛利占比大约70%,并不断增加。公司属综合类集成商,跨电力、市政交通、机械制造三个行业。集中于不同细分市场的应用,避免与行业类集成商正面竞争,而是寻求一种竞合关系,突出配套能力。

产品分销业务收入年增长约12%,毛利率约11%。以工业自动化市场为目标,代理知名厂商产品,覆盖面广,成本较低。

海得竞争优势主要体现在性价比与全面发展上。在服务与价格上优于国际巨头;在销售网络、抗风险能力等方面优于国内设计院所以及一些行业类集成商。但客户行业构成不突出可能导致在客户行业内竞争力不如行业类集成商。

海得整体发展定位于全方位加强公司主营业务,实施“行业聚焦”与“业务协同”战略,募集资金投入项目包括7个子项目,其中的主营业务相关项目针对起重、电力、核电、机械、风电等不同细分行业。我们看好其在高性能起重与输送项目的技术、经验和客户资源,以及市场的成熟程度。

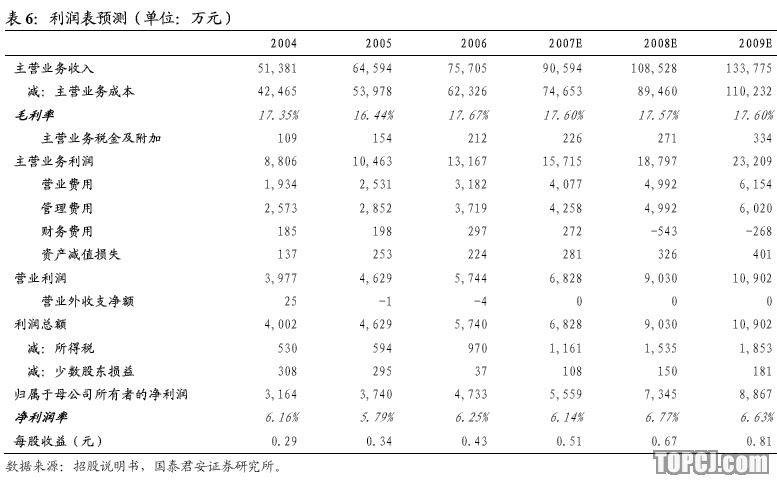

我们预计公司2007-09的EPS分别为0.51元、0.67元和0.81元。根据目前市场估值水平,我们认为给予公司07年30-35倍PE是合理的,二级市场合理价格区间为15.3-17.9元,考虑到一级市场折价,合理的询价区间为11.5-13.4元。

1.工业自动化系统集成商与产品分销商

上海海得控制系统股份有限公司经上海市人民政府《关于同意设立上海海得控制系统股份有限公司的批复》(沪府体改审2000001号)批准,于2000年4月由上海海得控制系统公司整体改制设立,目前注册资本8200万元人民币。公司主要从事工业自动化领域的系统集成业务和产品分销业务。公司系统集成业务集中于电力、市政交通、机械制造行业自动化解决方案,属综合类集成商;分销业务集中于工业自动化器件产品,合作伙伴包括施耐德、欧姆龙、ABB、赫斯曼、通用电气(GEFanuc)等。

2.系统集成与分销业务稳定增长

海得主营业务收入稳定增长,05年的增长率为26%,而06年的增长率为17%。系统集成业务与产品分销两大业务发展稳定。

系统集成业务:06年市场占有率为3.85%,主要应用在电力、市政交通、机械制造三个行业。

产品分销业务:增长稳定,集中于工业自动化行业,在自动控制产品工业及公用事业市场的占有率为1.04%。

3.工业自动化市场集中度低,跨行业经营提升抗风险能力

3.1.工业自动化是发展趋势,国内市场处于发展中期

工业自动化是工业控制的发展方向。目前国内市场处于发展的中期阶段,国外厂商垄断高端市场,中低端市场竞争激烈。据中国工控网统计,06年自动化系统集成市场规模达130亿元,平均毛利率约19%。预计09年达175亿元,年复合增长率10%以上。国内自动化系统集成商超过2,000家,平均收入575万元,市场集中度低。而世界市场前六名厂商份额达75%。

3.2.跨行业经营分散风险,两大业务协同增效

海得系统集成业务跨电力、市政交通、机械制造等行业,在行业专注方面不如行业类系统集成商,但相应地能够克服单个行业投资低迷的影响,以及细分市场规模的限制。面对细分行业内优势厂商,海得更多地突出配套能力的特点。

系统集成与产品分销业务形成“协同增效”格局:

两大业务都需要采购工业自动化产品,采购量的增大可降低成本(软硬件成本占收入比例的37%)。

客户资源可以共享,带来额外的市场机会。

3.3.竞争优势主要体现在性价比与各方面能力的均衡发展

相对于国际巨头、国内厂商、其他分销商等,海得竞争优势体现在不同方面。

在各方面能力和各个领域的均衡发展可能导致核心竞争力不突出,可能面临竞争力弱化的风险:

在自动化日益向行业化纵深发展的情况下,行业类系统集成商可能比综合类集成商有更好的客户资源基础。

各类设计院所等成为综合类系统集成商后,具有雄厚的技术实力,未来将不断强化自己的销售能力,我们认为可能对公司构成威胁。

公司作为高新技术企业,研发投入偏低(<2%),技术优势能否维持值得密切关注。

4.财务指标分析

各项偿债能力指标处于合理水平,资产负债率在补充资本后将有所好转。

应收账款与存货周转率显示公司营运状况良好。

07上半年净现金流量为负,主要是由于支付股东股利。

净资产收益率25%左右,反映公司较强的盈利能力。

5.募集资金项目分析

本次募集资金项目将统一在上海青浦园区建设,总需求为29,888万元。整体定位于全方位加强公司主营业务,实施“行业聚焦”战略,包括电力和市政交通自动化系统项目,这样有助于向行业纵深化发展,提升核心竞争力。

同时公司强调“业务协同”,通过技术开发中心和营销网络建设支持主营业务。

支持项目中,技术研发比例较小,而业务网络比例较大,我们认为增强渠道竞争力是主要目标。

我们看好公司在高性能起重与输送项目的技术、经验和客户资源,以及市场的成熟程度,该项目具有比较好的可行性和前景,产生收益较快。而国内核电市场刚刚起步,公司具有一定的先发优势,拥有一些数字化核电技术,但处于安全级的考虑,核电领域进入门槛较高,还存在一定不确定性。

6.盈利预测与投资建议

我们预测公司收入将保持稳定增长,募集资金项目投产后,将增大系统集成业务的比例,并减缓其毛利率下滑的趋势。较大固定资产投资将带来较多折旧,但公司利润可以覆盖。我们预计公司2007–2009的EPS分别为0.51元、0.67元和0.81元。根据目前市场估值水平,我们认为给予公司07年30–35倍PE是合理的,二级市场合理价格区间为15.3–17.9元。考虑到一级市场的折价,以及对募集资金项目的评估,我们认为合理的询价区间为11.5–13.4元,合理的上市首日定价区间在20-23元。

作者:方馨 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情