公司拥有550万吨水泥产能,占宁夏自治区总产能的55%,06年水泥销量268.69万吨,占区内比例为38.4%,优势明显。公司已经基本完成对宁夏水泥市场的整合,生产基地布局合理,覆盖宁夏全境。区内水泥行业已形成寡头垄断局面,有利于防止水泥价格出现恶性竞争,保障企业盈利。

“十一五”期间,随着“西部大开发”战略的进一步贯彻实施,宁夏及周边省区对水泥的需求将持续增长,我们预计宁夏水泥产量未来的年均复合增长率有望维持在13-15%左右。06年底宁夏新型干法比例为53%,到2010年要淘汰落后产能100万吨,也为公司未来的发展留出空间。

今年净利润增长超过100%,EPS0.51元,随着公开增发项目的逐步投产和对子公司控股比例的增加,未来两年EPS年均复合增长率30%,分别为0.66和0.86元(按增发后股本计算)。

公司实际控制人中材集团在香港上市后,很可能加快对国内水泥业务的整合力度,复制中建材的路径。我们预期中材有可能将全部或部分水泥业务注入公司,将其打造成扩张水泥业务的资本平台之一。

考虑公司在宁夏的龙头地位,给予08年30倍PE的估值比较安全,股票内在价值下限为19.80元。如果中材集团向赛马注资,则公司价值还有可能提升。目前股价距离安全估值水平还有24%的空间,给予“增持”评级。

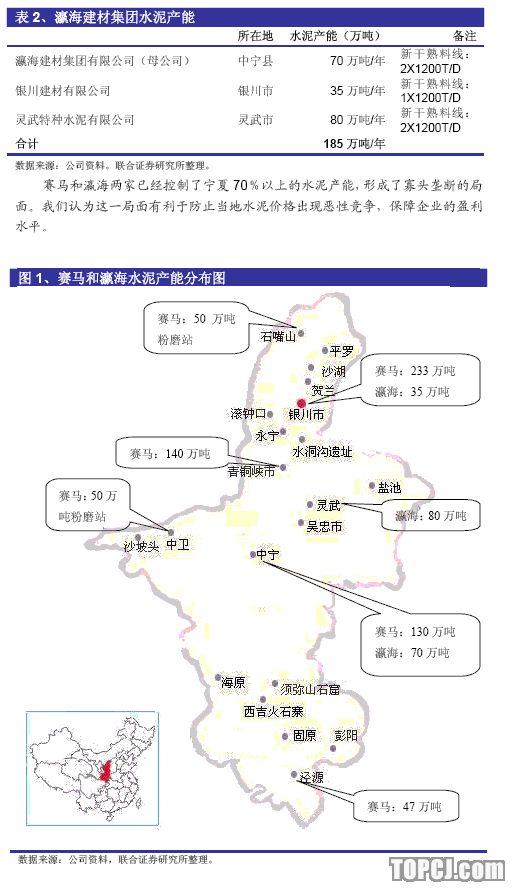

区域内产能占比过半,市场格局良好

赛马实业(600449)是一家区域特色突出的上市公司,水泥产能集中在宁夏,分布于银川、青铜峡、石嘴山、中卫、中宁、固原等县市,目前按熟料折算的水泥总产能为550万吨/年。此外,公司在石嘴山和中卫还各有50万吨/年的水泥粉磨能力。

06年宁夏自治区水泥产量699万吨,总产能估计在1000万吨左右,而赛马当年的水泥产销量为268.69万吨,产量和产能占自治区的比例分别为38.4%和55%,优势明显。需要指出的是,由于气候的原因,西北地区的水泥企业在冬季一般不能正常生产,全年的产能利用率较东部同行明显偏低,我们估计在70-75%左右,因此宁夏并不存在产能过剩的问题。

通过几年来的一系列收购兼并,赛马已经基本完成对宁夏水泥市场的整合,生产基地布局合理,覆盖宁夏全境。目前公司在自治区内唯一产能超过百万吨的竞争对手是瀛海建材集团,该集团为民营企业,下设3个水泥公司,总产能185万吨/年。

区内水泥产量将保持稳定增长

2000-2006年,宁夏水泥产量的年均复合增长率是16.5%,高于全国13%的平均增长率。比较固定资产投资增长率发现,宁夏的年均复合增长率是19.4%,仅高于全国平均水平1.3个百分点,但7年当中有4年宁夏的增长率低于全国水平,尤其是最近3年,差距比较明显。今年前8个月,宁夏的城镇投资增速是15.9%,依然低于全国平均水平10.8个百分点。

基于这种情况,我们认为宁夏水泥产量增长快于区内的需求,超出部分流入了临近的其他省份。实地调研验证了这一判断:由于和内蒙西部、甘肃东北部和陕西北部接壤,宁夏的水泥也供应这些市场。从下图可以看出,陕西、内蒙固定资产投资增速快于全国水平,我们认为这两个市场水泥需求较为旺盛,支撑了宁夏水泥产量较快的增长速度。

产能增加和毛利率提升大幅推高今年业绩

07年上半年公司水泥销量183万吨,相当于06年全年的68%,预计07年全年水泥和熟料的总销量约为340-350万吨,同比上升12%左右。产销量的提升一方面是因为行业转暖、需求旺盛,另一方面是因为公司本部兰山分厂2500T/D熟料线和石嘴山赛马50万吨粉磨站06年末建成投产。

水泥价格上涨、新型干法产能比例提升带来的能耗下降大幅提升毛利率,今年前三季度公司销售毛利率为31.86%,同比上升10.8个百分点。量价齐升将带来业绩大幅增长,虽然公司今年对本部湿法窑多提折旧、子公司中宁赛马对立窑计提减值准备合计约2400万元,预计07年全年净利润增长依然超过100%,达到7300万元,EPS0.51元。

增发募集资金项目支撑公司未来业绩增长

公司近日召开股东大会通过了公开增发股票的议案,公开增发不超过8000万股,募集资金不超过7.378亿元,主要用于4个项目建设,是公司未来利润增长的主要来源。

在水泥行业景气继续上行的情况下,我们认为公司明年毛利率水平不会低于今年,煤价上升的压力也可通过水泥小幅提价以及余热发电化解。08年公司业绩增长主要来自几个方面:

1、公开增发募集资金项目中水泥粉磨系统综合节能改造项目、以废渣为原料的2500T/D熟料线、兰山分厂第二条2500T/D熟料线部分投产,青水股份1座6000KW纯低温余热电站全年贡献利润,其余3座相同装机容量的电站部分投产,合计贡献净利润1700万元左右;2、收购的六盘山公司1000T/D熟料线、40万吨粉磨系统带来产销量增长,增加净利润250万元左右;3、子公司中宁赛马不再提减值准备,股份公司对其控股比例由55.84%提高到100%,合计增加净利润2200万元左右;4、子公司青水股份收购宁夏建材集团持有的青水集团干法熟料公司100%后(该公司拥有1条2500T/D熟料线和粉磨系统,原先由青水股份租赁使用),增加净利润1100万元左右。

而到了09年,预计公开增发募集资金项目全部达产,公司业绩在08年基础上继续提高。预计08、09年水泥和熟料的销量将分别达到390和470万吨,综合毛利率分别为32.3%和33.4%(主要是价格小幅上涨和余热发电带来成本下降),按15元增发4900万股计算,EPS分别为0.66和0.86元。

或成中材整合水泥业务的平台

今年9月,国务院国资委同意宁夏国资委将其持有的宁夏建材集团51%的国有股股权无偿划转给中材集团。由于宁夏建材集团持有赛马实业48.36%的股权,此次国有股股权无偿划转后,中材集团成为赛马的实际控制人。

和中材集团同属央企的中建材集团下属中国建材股份去年3月在香港上市后,对国内水泥业整合力度很大,除了扩充其在淮海经济区的水泥产能外,还联合尖峰集团、江西水泥成立南方水泥公司,目标是3年后使中建材旗下的水泥产能达到1.5亿吨的规模。而且公司已有了开拓北方水泥市场的构想。

中建材集团和中材集团是国内建材行业的龙头企业,作为央企,谋求做大做强是其必然的使命,这就注定它不甘心在水泥制造业-建材最大规模的子行业中碌碌无为。我们认为这样的战略思路正是中建材近来在水泥行业屡出大手笔的根本原因。而和中建材集团同为原国家建材局下属企业改制而来的中材集团在水泥行业的扩张速度远远低于前者,目前只有1700万吨产能。我们认为等中材完成在香港的上市后,很可能加快对国内水泥业务的整合力度,复制中建材的路径。

中材集团在收购宁夏建材集团股权时表示:“双方在水泥产业做强做大的战略时高度统一的,强强联合后将共同实施在全国发展水泥的战略,发挥“协同效应”…

重建宁夏建材集团后,将把宁夏建材集团作为中材集团发展水泥产业的平台之一,在“十一五”末,将宁夏建材集团打造成全国一流的大型水泥企业集团。”-摘自《宁夏赛马实业股份有限公司收购报告书》(2007/09/20)。

因此我们预期中材有可能将全部或部分水泥业务注入赛马,将其打造成扩张水泥业务的资本平台之一。

具有较高安全边际,给予“增持”评级

公司08、09年EPS年均复合增长率为30%,考虑公司在宁夏区域的龙头地位,我们认为给予08年30倍PE的估值是有较高安全边际的,对应股票内在价值下限为19.80元。如果中材集团如我们预期的那样向赛马注资,则公司价值还有可能提升。

目前公司股价只相当于08年23.8倍、09年18.2倍动态PE,距离安全的估值水平还有24%的上升空间,给予“增持”评级。

作者:周焕 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情