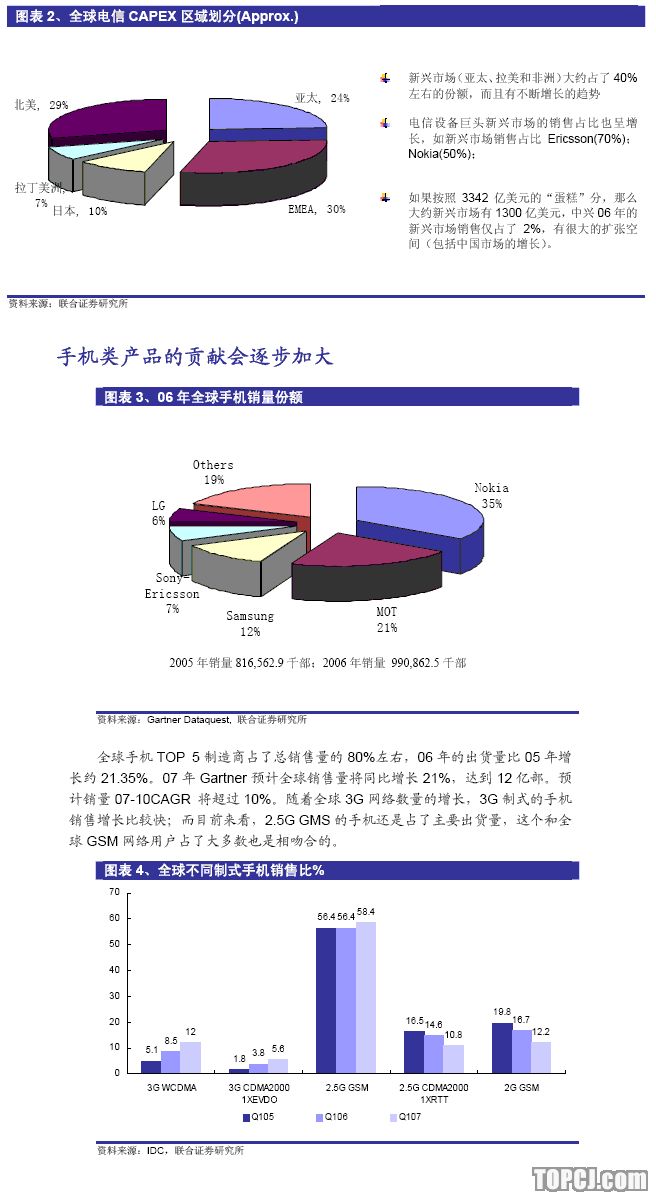

我们认为未来几年全球电信设备市场这个“蛋糕”的规模将平稳增长(个位数增长)。新兴市场(亚太、拉美和非洲)大约占了全球电信CAPEX40%左右的份额,而且有不断增长的趋势。毋庸置疑,中兴的成本优势仍然是抢夺新兴市场份额的利器。

公司提出08年100亿美元签单额的规划,按照08年全球设备收入不增长谨慎计算,大概占全球电信设备销售的2.2%左右。中兴新兴市场销售(06年)仅占了全球新兴市场2%,我们认为其海外销售的长期增长趋势是清晰和值得期待的。

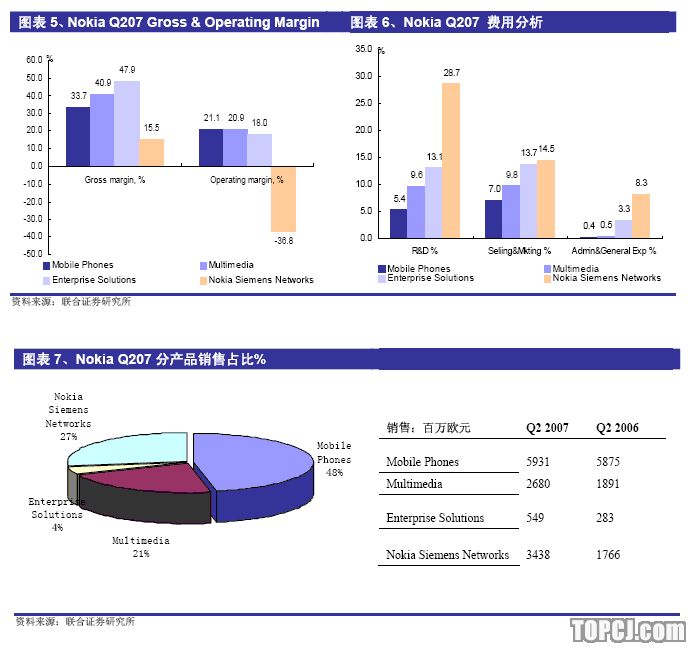

一般认为手机毛利率相对较系统设备低,同时被认为是“技术含量相对低”的产品。我们分析了Nokia的手机销售情况发现,该类产品对公司的绩效贡献恰好是源于其良好的规模效应和低的费用率。手机产品虽然已经成为一种快速消费品,其产品生命周期也越来越短,中兴在手机方面的战略是“国际化,手机定制和运营商捆绑销售是主流”。公司在手机产品方面的优势是作为综合设备厂商,具有整个研发及产业链的快速反应能力,能够满足运营商的特殊定制要求。该类产品的贡献会逐步加大。

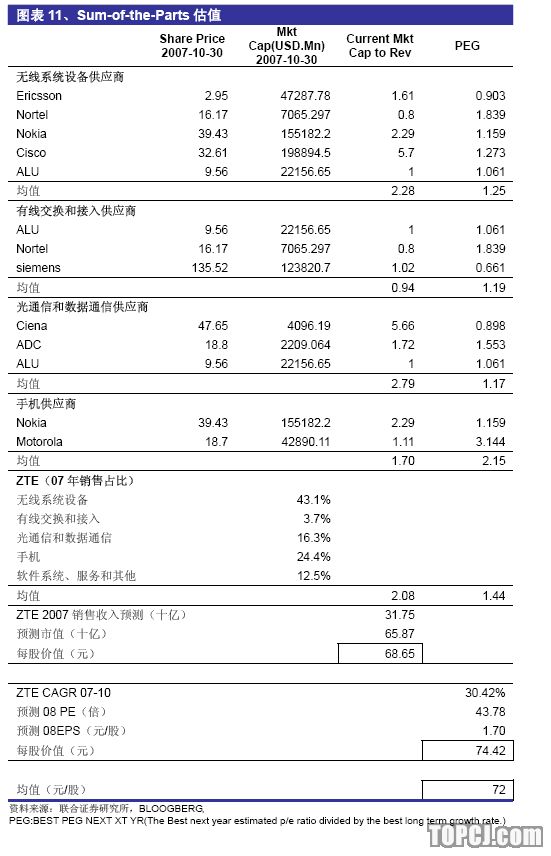

中兴通讯(股吧,行情,资讯)是一个产品线比较长的制造商,市场对不同种类的通信设备制造商其实具有不同的估值逻辑,按照Sum-of-the-Parts估值方法,其合理价值约72元/股,给与“增持”评级。

海外销售长期增长趋势清晰

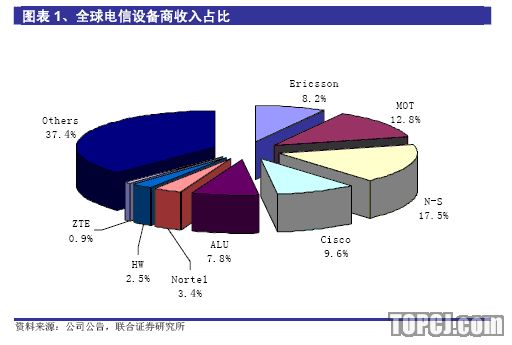

04年全球电信设备市场逐渐回暖后,全球的CAPEX投资延续了缓和增长的趋势。按照Gartner的统计,2006年全球电信行业增长了6.2%,总收入为16,633亿USD,其中通信设备市场收入为3342亿美元。

我们可以做一个概略的估算,按照06年各通信设备厂商的收入,8家公司的总收入占了06年通信设备市场收入的62%。其中中兴通讯以230亿人民币销售占了全球0.9%左右的市场份额。

如果把整个电信设备市场看作一个“蛋糕”的话,我们认为未来几年这个“蛋糕”的规模将保持一个相对稳定的状态,其增长约为个位数(小于10%),而其中结构性变化主要体现在“软投资”的增大和“硬投资”相对减少。

按照新近canaccordadams公司对全球25家电信运营商(包括8家北美运营商、13家欧洲运营商和4家亚洲运营商)做的一份调研报告,电信投资显示出平稳增长的趋势,尤其在无线设备、软件和宽带接入方面。

大部分运营商(88%)认为CAPEX会在未来12个月内保持相对平稳

CAPEX会50/50分配在原有系统的运维和新设备的采购方面

无线系统设备方面的投资主要将集中在3G、Wi-Fi和无线VOIP方面

软件方面的投资将主要集中在安全系统,OSS/Billing和CRM

宽带接入包括DSL、FTTN和固定无线(fixedwireless)

而最新的Ericsson的三季度预警,公司解释主要原因为北美和欧洲的主流运营商减缓的CAPEX的投资进程,目前还不能判断是否是Ericsson公司的个体现象,还是一个全行业性投资谨慎性风气的出现,这些趋势对判断未来几年内的全球电信设备市场的景气度非常重要。

电信业变得越来越国际化,对设备商来说,全球拓展的紧迫程度在于要生存下去就必须在全球做生意。中兴通信的海外拓展,对企业来讲,已经不仅仅是发展,而是生存的必须。公司提出08年100亿美元签单额的规划,按照08年全球设备收入不增长的谨慎计算,大概占2.2%(收入/定单额比为75%)的份额左右。这种情况分析之下,中兴的海外之路其实刚刚开始。

从目前看,公司的主要战略是增加对欧美主流运营商的突破,新兴市场的CAPEX的投资占比有逐渐增大的趋势(占到40%左右)。我们认为,即使全球的电信设备市场规模不增长,中兴的海外销售规模会逐渐增长,毋庸置疑,中兴的低成本仍然是抢夺新兴市场份额的主要优势。如果Ericsson担忧的情况出现,电信设备巨头们业绩增长乏力(阿朗公司3季净亏3.7亿美元),会加强在新兴市场的抢夺,或制造相应的欧美主流市场的进入壁垒。那么海外销售的增长速度和毛利率都会在受到压抑。但从长期看,海外销售增长的长期趋势是清晰和值得期待的。

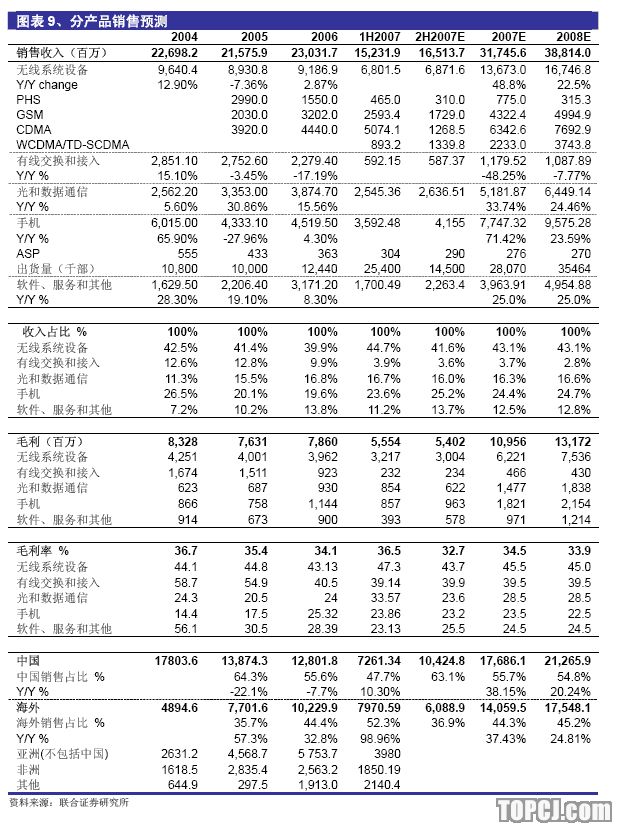

中兴通讯07年上半年销售了1300万部手机,其中CDMA占了50%,GSM占了20%,PHS15%,其余3G手机占了15%。公司预计全年销售手机2800-3000万部。其中手机定制销售比超过70%,外销比例大约为65%左右。我们可以看到,中兴的手机销售中CDMA制式还是占了绝对高的比例,而这些和中兴在CDMA网络方面全球相对竞争优势对应。

按照07年3000万部手机出货量计算,中兴07年的全球市场占有率大约为2.5%,已经跻身于TOP10的手机制造商之一。公司在手机方面的战略是“国际化,手机定制和运营商捆绑销售是主流”。手机产品虽然已经成为一种快速消费品,其产品生命周期也越来越短,中兴公司在手机产品方面的优势是作为综合设备厂商,具有整个研发及产业链的快速反应能力,能够满足运营商的特殊定制要求。

一般认为手机毛利率相对较系统设备低,同时被认为是“技术含量相对比较低”的产品。我们分析了Nokia的手机销售的毛利率和营业利润率情况发现,手机类产品对公司的绩效贡献恰好是源于其良好的规模效应和低的费用率。

Q207Nokia的手机销售占比超过了45%,其毛利率(GrossMargin)在几种产品中相对比较低,但其营业利润率(OperatingMargin)达到21.1%,为几种产品中最高(当季的诺西网络设备部分毛利率反常,但不影响我们分析手机业务的低毛利率高营业利润率的情况)。研发费用率、销售费用率和管理费用率手机类产品远远低于其他产品类。

WiMAXvs.TD-SCDMA

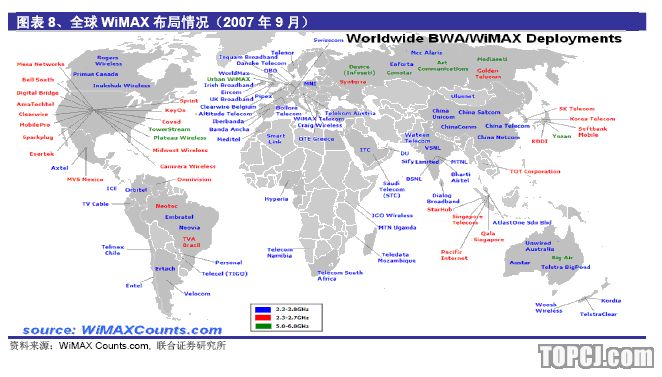

10月19日国际电信联盟在日内瓦举行的无线通信全体会议上宣布通过WiMAX成为3G标准的议案,WiMAX成为继WCDMA、CDMA2000和TD-SCDMA之后的第四个全球3G标准。由于WiMAX和TD-SCDMA同属于TDD频段,在未来的竞争中,二者面临着频率资源上的竞争。

从目前看,WiMAX在全球一些区域已经开始商用化(WiMAX全球布局见图表7),在产业化方面比TD-SCDMA要成功。而TD-SCDMA离产业链完善、技术性能稳定方面还有距离。从目前看,WiMAX成为3G标准对TD在国内的建设没有什么影响,但长远看是否造成TD走出国门的担忧,需要看两个产业链不同的演进对比状态。

WiMAX被ITU吸纳为国际标准后,英特尔、三星、摩托罗拉和诺基亚等WiMAX倡导者将受益最多。而爱立信、高通公司等则属于反对阵营。

作为WiMAX论坛的15家董事成员之一,中兴在WiMAX方面的技术研究始于02年。到目前为止,中兴在圣地亚哥、深圳和上海建立了三个WiMAX研发基地。

WiMax终端获得美国第三大运营商Sprint订单,是该类产品在海外的标志性突破。

所以对于中兴而言,WiMAX也是公司战略与技术布局的一个方面。WiMAX成为3G标准,更多影响全球几大阵营的力量对比,但中短期看对中兴的发展还不会带来过多负面影响。

公司赢利预测与Sum-of-the-Parts估值

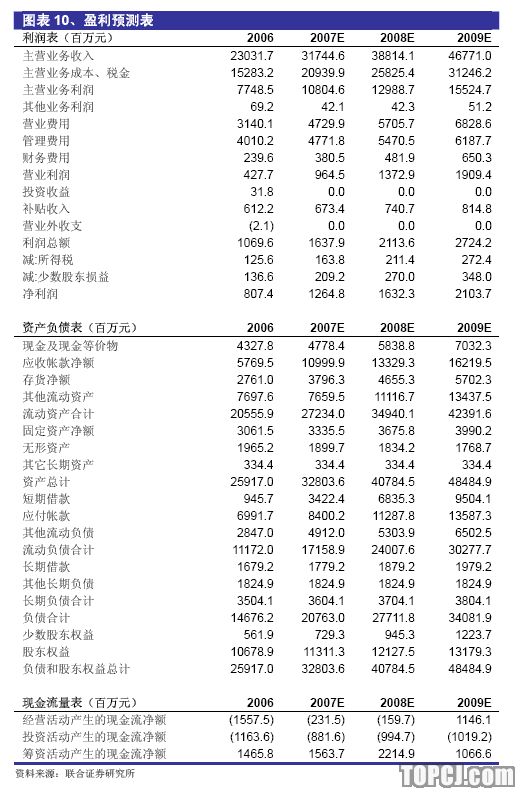

目前的TD-SCDMA的一期建设还在进行中,我们谨慎性预测08年公司在TD建设中获得约37亿的销售。我们更谨慎性的预测其他两种制式3G的建设延迟到09年开始。

公司毛利率水平07年将略有回升,主要原因是中移动采购TD和GSM毛利率相对较高,同时光传输类产品的海外销售部分的毛利率提升。

中兴通讯是一个产品线比较长的制造商,市场对不同种类的通信设备制造商其实具有不同的估值逻辑,我们认为按照Sum-of-the-Parts估值方法,用市值/收入比估计的价值大约为68.65元/股,按照PEG估计的价值约为74.42元。均值为72元/股,给与“增持”评级。

作者:关海燕 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情