业务结构确保运价稳定

公司业务涉及内贸油运、散杂货,外贸油运、散杂货。2007年前三季度,内贸煤运占收入约41%,外贸油运约占18%、内贸油运约占18%。合理的业务匹配平抑了各货种的运价波动,使公司整体运价保持稳定,减弱了航运企业的波动性特征。

内贸煤运业务仍有发展空间

2006年我国煤炭产量全球第一,占39.4%,煤炭占我国能能源消费70%,但是供需分布极不均衡。资源集中在西部地区,消费主要集中在华东、华南沿海地区,决定了我国将长期存在“北煤南运”格局,其中海运以运量大、成本低的优势作用巨大。公司目前市场占有约28%左右,仍有一定发展空间,主要受制于运力。

“国油国运”带来外贸油运新机遇

我国石油需求进口依赖已经达到40%,占世界石油进口份额7.8%,为第三大石油进口国。进口石油90%由国外油轮运输。2006年公司油运业务占收入55%,其中内贸油运约占23%,此块业务运量、运价均较为稳定,外贸油运约占32%,是公司未来发展重点。目前油运运价低迷,预计会在2009年前后逐渐走出低谷。

铁矿石运输潜力巨大

中国铁矿石进口世界第一,直接决定了国际干散货航运市场的景气程度。但目前仅有不到10%由国内企业承运。“国货国运”下国企参与潜力巨大。从2009年始,到2012年末,公司将形成304万吨运力,同时签订固定回报协议,风险低,潜力大。

估值和投资评级

公司内贸业务运价稳定,原油签订了运价运量稳定协议,未来铁矿石运输则是固定回报。公司业务稳定性较高,多年净利润持续增长,这一趋势未来仍将持续。结合市场估值水平和公司稳定增长的经营预期,给予2008年30倍PE定价应具有较高安全边际。建议半年内继续维持增持建议,目标价格46.20元。

中海发展:集团能源运输类资产整合平台

公司控股公司中海集团是一家以航运为主业的特大型综合性企业集团,业务涉及航运、码头、物流、船舶修造等领域,为中央直接领导和管理的我国第二大航运集团。

公司油运业务由油轮分公司进行,干散货运输业务由货轮分公司和与客户成立的合资公司进行。目前共拥有油轮69艘,340万载重吨;散货船133艘,456万载重吨。油轮、干散货运力规模分别位居国内第一、第二的位置。干散货运力中,80%以上从事煤炭运输,20%从事其他干散货运输。

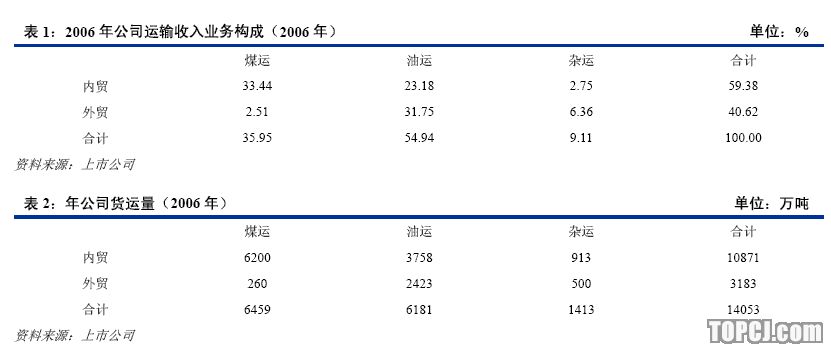

从货种看,公司运输主要集中在油运和煤运上,还有少量杂运;从业务区域看,三块业务都分成内贸、外贸两部分。2006年经营数据看,油运为公司第一大业务,占收入约55%,其次是煤运,占36%,还有9%为杂运业务。

区域构成看,内贸业务约占60%,外贸业务约占40%。从货运量看,2006年公司内贸煤运量和油运量均约6200万吨,各占总运量的44%左右。

从细分业务看,内贸煤运、外贸油运、内贸油运为公司主要业务来源,分别占主营收入的33.44%、31.75%和23.18%,合计占主营收入近90%。

2007年前三季度,得益于2007年初对集团140万载重吨干散货运力的收购,公司内贸煤运和杂运周转量分别同比增长了69%和85%,内贸煤运占收入比例提高到40.87%。而外贸煤运和杂运的运价得益于国际干散货运价的大涨,运价同比增长了80%左右。

煤运业务:内贸仍有发展空间,外贸运价高度景气

公司多年以来一直为我国沿海煤运龙头地位,目前投入运力约365万载重吨,约占市场份额28%左右。2006年以来受需求拉动以及国际干散货运力需求紧张联动,沿海干散货运价出现明显上升。从公司内贸煤运运价情况看,基本稳定,并呈现稳步增长态势。

总体上看,公司内贸煤运业务各项指标处于稳步增长状态,发展速度主要受制于运力状况,从我国内贸煤运所处的环境看,公司此项业务仍有一定发展空间。

随着我国经济快速发展,对能源的消耗持续增长。近年来,经济发展进入重化工业阶段,钢铁、电力、化工、建材等行业增长迅速,对煤炭需求拉动明显。我国已经成为世界最大的煤炭生产国和消费国,2006年煤炭产量23.8亿吨,占全球产量39.4%。煤炭在我国能能源消费结构中占70%。我国对煤炭需求的稳定增长态势将维持相当长时间。

虽然我国是煤炭资源大国,探明储量全球第三,但是供需分布极不均衡。资源和生产主要集中在山西、陕西、内蒙、河南等西部地区,而煤炭消费主要集中在华东、华南沿海地区。资源分布、生产力布局和能源结构的特点决定了我国将长期存在“西煤东调”、“北煤南运”和“铁海联运”的运输格局。在这种格局中,海运以其运量大、成本低的优势发挥了极其重要的作用。

公司煤运客户主要为沿海的钢铁、电力企业,基本是长期合同,其中运价合同每年一签。杂货运输运价基本随行就市。

将从2009年开始的中国进口铁矿石运输也是长期合同。目前,长期运输合同收入占公司总收入的比重约为70%。

为了巩固和提升市场份额,目前公司已经与较多大客户成了合资煤运企业,未来公司可能会通过提升合资公司运量来开拓相关客户市场。

外贸煤运和杂运方面,公司投入运力不多,2006年两项收入仅占运输总收的8.87%。但是此两项业务与国际干散货运价关联度较高,2007年前三季度,两项业务运输周转量分别增长-2.3%和14.6%,但平均运价分别同比增长了81.8%和78.8%,使得两项收入合计占公司运输收入的比重提高到14.18%,影响日渐明显。此外公司目前大力发展的国际铁矿石运输也是国际干散货市场的主要组成部分,国际干散货行情对公司未来业务影响增大。

全球干散货海运贸易主要包括铁矿石、煤炭在内的5类大宗散货和包括食糖、化肥、水泥、钢材、木材在等的小宗散货。干散货贸易量与全球经济密切相关。

2000年以来,随着全球经济增长复苏,干散货贸易量呈现持续稳定增长态势。其中煤炭、铁矿石成为需求增量的主要贡献者。

2004年开始,铁矿石成为增量需求的最大贡献者,2005年铁矿石贡献度到达了63.48%,2007年预计贡献度仍将超过50%,2006年钢材也开始产生明显贡献,2006年度贡献度接近9%。

每年增加的铁矿石需求,则基本来自中国,2002年以来,中国每年新增铁矿石需求达到了全世界新增需求的80%,因此中国钢铁行业的发展对全球干散货海运市场影响巨大。

在中国铁矿石进口左右国际干散货市场的同时,中国的钢材贸易也开始拉动国际干散货市场。从原先的净进口国转变成净出口国,进口逐步减少,出口快速增长。随着我国钢材产品品种的不断丰富和质量的不断提高,国际竞争优势日渐明显,中国成为世界钢材生产中心的趋势不可逆转,成为拉动国际干散货需求增量的另一主要产品钢材的主要贡献者。

可以看出,中国因素已经成为决定国际干散货市场景气变化的主要因素。从我们目前钢铁行业的投资情况、国内对钢铁的需求,以及钢材产品的国际竞争力看,我国钢铁行业产量有望保持稳步增长态势,对全球干散货市场需求的拉动将继续存在。

2003-2004年,全球干散货运价大幅上涨,刺激了新船订单,随着订单的释放,2005-2006年运价步入调整。

2006年下半年,随着供需关系改善,运价出现持续大幅上升,目前突破万点。运价的飞涨,除了一部分投机因素外,运力供应偏紧是主要因素。

从未来看,虽然全球经济增长会有所放缓,但在未来几年内仍有望保持在4.5-5%之间,干散货贸易量也有望保持这一增长速度。

从运力供应看,未来两年内新增运力投放略显不足。判断未来两年内干散货运价指数仍将保持高度景气状态,短期有望继续上扬。

油运业务:内贸稳定为主,“国油国运”带来外贸新机遇

油运业务是公司最大收入来源,也是未来重点发展方向。2006年占运输收入54.94%,2007年因收购集团干散货资产,油运收入比例下降到41%,其中内贸占17.78%,外贸占23.21%。

其中,国内沿海原油运输和中国进口原油运输都是长期合同,成品油运输货源主要来自市场货源,运价方面,内贸运价较为稳定,外贸运价则是在合同范围内按市场价执行。

总体上看,公司内贸油运业务运量和运价比较稳定,随着国内石油管道的开通,进口原油二程中专减少,抵消了成品油、海洋油的增长。运价方面,由于沿海油运竞争格局格局稳定,且中海占据沿海原油运输65%的份额,总体上运价也保持稳定或者小幅增长态势。预计未来一段时间内,此块业务会保持相对稳定状态。

外贸油运是公司的发展重点,从近几年的情况看,公司外贸油运货运量和周转量持续增长,运距加大。收入则随运价呈现一定波动。

自2005年底出现了高点后,国际油轮运价一直处于调整中,预计未来较长一段时间内,将保持这一状态。

主要的原因就是为替代单壳油轮的运力不断释放,而单壳油轮淘汰较慢,导致运力增长较快,而需求则增长很小,供过于求明显。因此在单壳油轮强制淘汰期限2010年前,运价总体上看难有大的起色。

不过2010年之前运价也不会过于低迷,否则单壳油轮会无利可图进入拆解而自动调节供求平衡,其次目前的油价高涨可能会促进石油增产,进一步改善石油运输的供需状况。

对公司来说,国内推行的“国油国运”政策将使外贸油运面临较大发展机遇。首先是为运力扩张提供了货源保障,其次是运价稳定协议将使企业面临更小的运价波动风险。

2005年我国已经成为世界第二大石油消费国,但探明石油储连续多年维持在160亿桶左右,仅排名世界第13位。石油储量决定了未来我国石油必须依赖进口。目前我国石油需求进口依赖已经达到40%,占世界石油进口份额7.8%,为第三大石油进口国。

但是我国的油轮吨位仅排名全球13位,进口石油90%国外油轮运输,给国家能源安全留下隐患。而邻近的日本石油国有运力保障达到了90%,韩国也达到了30%以上。

铁矿石运输:潜力巨大的新增长点

此轮全球干散货市场的牛市,最主要的因素就是中国铁矿石进口的拉动。此外国际基金对远期运价的炒作也在一定程度上拉动了即期价的。

但是在此轮干散货牛市中,由于运力主要控制在外资船东,主要是日本船东手中,中国企业并没有分享到巨大的铁矿石运输蛋糕,中资船东参与一程铁矿石进口份额不到10%。铁矿石运力被外资所控制,不仅运输可靠性可能受到影响,而且在铁矿石价格谈判中处于被动地位。船东还可以操纵运价获利,从而损害到中国的钢铁行业发展。国家推行的“国货国运”政策,使我国航运企业参与铁矿石运输面临巨大发展机会。

目前公司已经分别与广州中船龙穴造船有限公司以及大连船舶重工集团有限公司签订了12艘VLOC,并在去年10月、今年1月和10月分别与首钢、宝钢、武钢签订了散铁矿石包运合同。

根据交船计划,公司将分别在2009-2012年底,形成23万、69万、251万和304万铁矿石运力,届时公司的干散货运力将大幅提升,并推动业绩快速增长。

今后国内航运企业可能会与进口商签订长期固定回报合同,这样航运企业面临的风险较小。相对于目前中国铁矿石进口格局看,将来国内航运企业与钢铁企业的合作将是双赢局面。

盈利预测

从公司目前运力交付情况看,公司运力稳步增长,其中油轮运力在2009年、2010年增长较大,货轮运力方面,2007年向集团收购增幅较大,此后随着VLOC逐步交货,从2009年开始将出现明显增长。

运价方面,我们判断干散货运价在未来两年维持高景气状态,油运价格则2010年前持续低迷。预计公司2007-2009年分别实现主营收入125、137和153亿元,分别同比增长27.38%、9.32%和11.90%,分别实现净利润45.36、52.41和56.65亿元,分别同比增长64.12%、15.54%和8.10%。每股收益分别为1.36、1.58和1.70元。

若考虑20亿转债转股摊薄,每股收益分别为1.33、1.54和1.66元。

估值和投资评级

公司业务覆盖内贸、外贸两大市场和干散货和油品两大品种,从细分的角度没有业务较为相近的航运公司。

从航运大类看,国际航运企业今后两年市盈率估值指标不超过20倍,远低于国内水平,简单比较国际水平对国内航运企业定价参考不大。

国内航运企业估值指标相对较高具有一定的合理性,首先是国内股市整体估值水平较高,其次国内航运企业依附于中国崛起所带来的海运需求,未来发展空间较大。一旦“国货国运”政策得到有效执行,中国航运企业未来原油、铁矿石运输发展潜力巨大,而国外相关企业业务受到挤压。

中海发展目前业务中,60%以上来自运价稳定的内贸业务,外贸业务中,原油运输已经与进口商签订运价运量稳定协议,未来铁矿石运输则可能通过固定回报方式进行。因此公司业务稳定性将高于其他国内航运企业。

公司自2000年以来一直保持着净利润持续增长,未来几年将继续保持这一增长态势,2010年以后随着铁矿石运力释放和油运价格回升,利润增速将有所提高。

目前国内市场对A股航运企业2007、2008年市盈率估值在41.44和31.85左右。我们预测公司2007-2009每股收益分别为1.36、1.58和1.70元。考虑20亿转债转股摊薄,每股收益分别为1.33、1.54和1.66元,报告日市盈率分别为26.75、23.15和21.41。相对于公司持续稳定增长的特征,估值偏低。

结合市场总体估值水平和公司稳定增长的经营预期,给予2008年30倍PE定价应具有较高安全边际。建议半年内继续维持增持建议,目标价格46.20元。

风险分析

公司风险点主要在于两个方面,一个是燃料价格的上涨,2006年公司燃料成本占总成本比重达到42%左右;另一个是外贸油运价格的下跌,2006年外贸油运业务占收入比重约32%。

作者:钱宏伟 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情