投资要点

公司是风帆股份是铅酸蓄电池行业龙头企业。公司占据国内约四分之一市场份额,产品种类最齐全,质量达到国际水平,国内最高档的合资轿车大多配套公司产品。随着国内汽车需求的较快增长和保有量的稳步提高,公司主业——汽车蓄电池未来需求将保持20%左右的平稳较快增长。

与江森的合作有望稳步提高公司盈利能力,产品涨价消化成本上升压力。

强强合作对于实力的增强和国内竞争结构的改善非常有利,未来稳步提高整车配套市场的利润水平。铅价的快速上涨带来铅酸蓄电池行业的成本显著增加,近期汽车蓄电池平均涨价50%,整车配套的产品价格已经形成铅价联动。

节铅新技术快速提升汽车蓄电池利润水平。铅酸电池70%以上的成本为铅,铅价的变化对于公司成本结构和利润水平影响巨大,节铅新技术(平均节约超过10%)的推广运用将显著改善公司的成本压力。

工业电池是公司新业务发展的亮点,收购铅矿提升价值。一期工程进入生产期,经过3至5年的发展,公司将成为全国最大的工业电池生产基地,销售收入有望接近汽车电池,且利润水平远高于汽车电池。定向增发完成,加上向上游拓展收购铅矿资产,显著提升公司投资价值。

风险因素:原材料采购价格;铅矿实际储量存在不确定性。

公司将进入业务和业绩增长的快车道,提高盈利预测,维持“买入”评级。

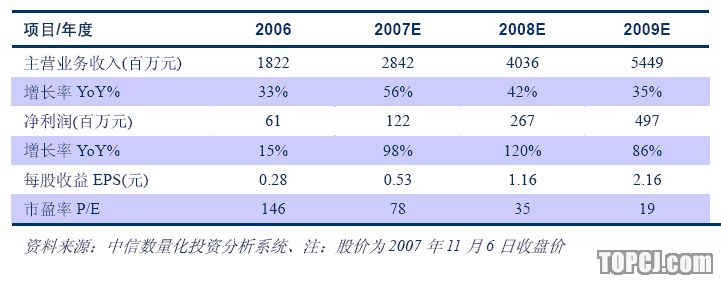

07/08/09年的每股收益分别为0.53元(+15%)/1.16元(+10%)/2.16元,现有股价相应的市盈率分别为78/35/19倍,考虑到公司业绩快速增长的前景以及矿产资源的价值,我们认为可以给予09年30倍市盈率的估值水平,目标价65元,相对于当前价尚有50%以上的上涨空间,维持“买入”评级。

投资聚焦

风帆股份是铅酸蓄电池行业龙头企业。公司占据国内市场约四分之一的市场份额,产品种类最齐全,产品质量达到国际水平,国内最高档的合资轿车大多配套公司产品。随着国内汽车需求的较快增长和保有量的稳步提高,公司主业汽车蓄电池未来需求将保持20%左右的平稳较快增长。

产能扩张、市场占有率有望稳步提高。在行业遭遇原材料价格压力的时候,公司逆势实现产能快速扩张,汽车蓄电池从2004年的300万只拓展至约900万只,为市场份额的增长以及未来拓展国际市场提供了有力的保障。

与江森的合作有望稳步提高公司盈利能力。风帆股份是我国汽车蓄电池领域的领军企业,市场占有率约25%。合资方是全球最大的汽车蓄电池企业江森自控的全资子公司,收购上海德尔福汽车蓄电池业务之后在中国市场占有率居第二位。双方累计占据国内高端免维护汽车蓄电池市场垄断地位,国内中高端车型配套大多选择两家之一。双方的合作属于典型的强强合作,对于实力的增强和国内竞争结构的改善非常有利。近年来,由于铅酸电池的主要原料铅价格快速上涨,而受整车降价等因素的影响,配套市场的铅酸电池利润率相当低,双方建立战略合作关系之后,有望改善国内配套市场的竞争格局,并稳步提高整车配套市场的利润水平。

产品涨价消化成本上升压力。铅价的快速上涨带来铅酸蓄电池行业的成本显著增加,近期汽车蓄电池平均涨价50%,基本能够弥补成本上涨。

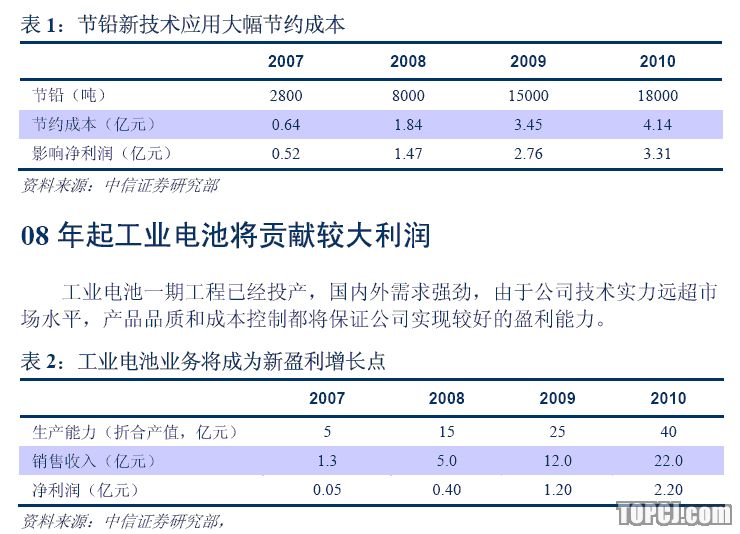

节铅新技术快速提升汽车蓄电池利润水平。铅酸电池70%以上的成本为铅,铅价的变化对于公司成本结构和利润水平影响巨大,节铅新技术(平均节约超过10%)的推广运用将显著改善公司的成本压力。

工业电池是公司新业务发展的重点。工业蓄电池项目(电动自行车、通讯、风电和太阳能配套等)一期工程进入生产期,未来两三年将形成国内最大的工业电池生产基地。工业电池将成为公司未来快速增长的业务来源,经过3-5年的发展,工业电池销售收入有望接近汽车电池,且利润水平远高于汽车电池。

我们在前期的研究报告中提出风帆股份从今年开始将进入业务和业绩增长的快车道。公司汽车蓄电池业务稳健成长,近期又赢得了一汽大众迈腾、北京奔驰戴克300C、上汽荣威和南汽名爵等高端车型的独家配套。

定向增发完成,加上向上游拓展收购铅矿资产,显著提升公司投资价值。

风险因素:主要原材料铅价进一步上涨;定向增发存在不确定性。

随着工业电池项目的运营和汽车电池盈利能力的改善,公司业绩将进入快速增长期。预计07/08/09年每股收益为0.53元(+15%)/1.16元(+10%)/2.16元,对应PE分别为78/35/19倍,考虑到公司业绩快速增长的前景以及矿产资源的价值,我们认为可以给予09年30倍市盈率的估值水平,目标价65元,尚有50%以上的上涨空间,维持“买入”评级。

盈利预测及估值

汽车起动电池持续增长

汽车起动电池市场平均增速15%左右,公司市场占有率稳步提高,终端销售价格显著提高(下半年同比涨幅约60%),配套市场价格从2008年起亦将实现与铅价的联动机制,预期未来盈利能力将显著改善,长期也有望实现20%以上的收入和利润增长。

节铅新技术快速提升

汽车蓄电池利润水平铅酸电池70%以上的成本为铅,铅价的变化对于公司成本结构和利润水平影响巨大。

按照2.3万元/吨的保守价格预测,公司节铅技术对于利润的影响如下:

铅矿进入开采阶段将显著提高盈利能力

预期公司开采和冶炼将通过委托加工方式进行,估计实际形成铅成本每吨不超过5000元,按照现在的铅价则每一万吨铅为公司贡献税前利润约1.8亿元,相当于每股收益0.63元。

公司当前每年需要采购铅约15万吨,占全国用量约10%,未来铅矿达产之后实际年开采冶炼量有可能为3-5万吨。

具体开采节奏现在尚难预测,因此在2009年之前的盈利预测中未包含铅矿开采可能带来的盈利贡献。

公司进入业务和业绩的快速增长期寻

由于汽车电池销量稳步提高、新技术推广导致的成本节约和工业电池进入收获期,公司未来三到五年将实现利润快速提高。

风帆股份主业为汽车起动电池、工业电池、新能源三大主导产品,近期通过收购铅锌矿向上游拓展。

公司具有全国最大规模的铅酸电池生产能力,汽车起动电池产能为市场第二名的三倍以上;工业电池经过两年左右的建设也将成为全国最大的生产基地。

汽车启动用蓄电池持续稳定增长

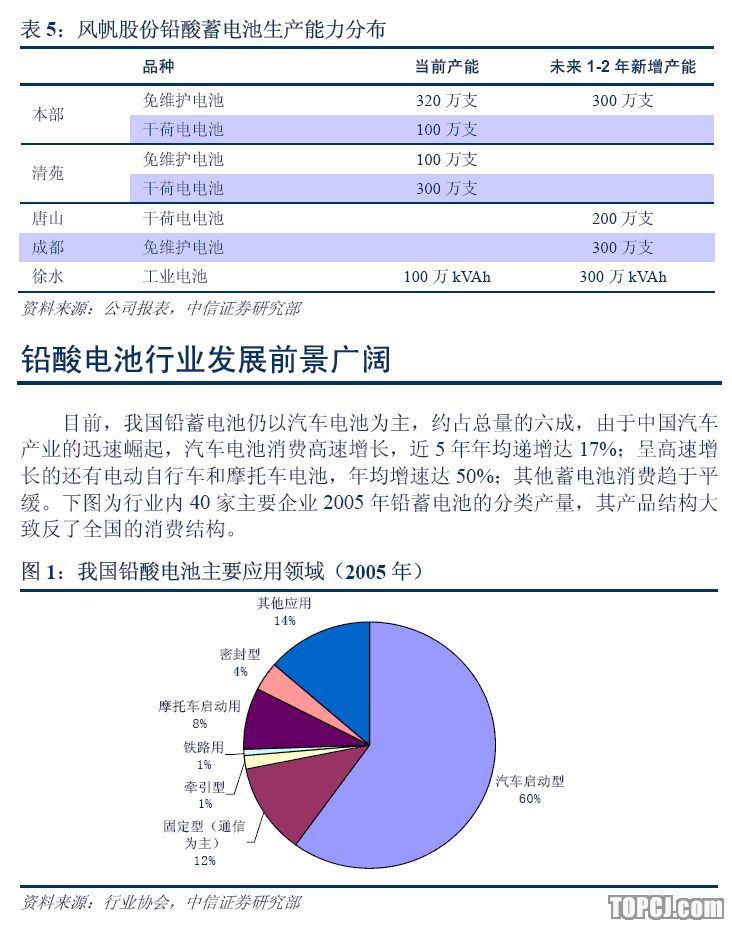

中国已成为世界第三大汽车生产国和第二大汽车消费国,2006年汽车产销超过700万台,我们预计未来10-15年汽车需求增速仍将维持在15%左右,汽车保有量已经超过3500万台,未来仍将维持10%以上的年均增长率。汽车业的快速发展将继续成为铅蓄电池工业持续快速增长的重要拉动因素,中国汽车铅蓄电池的技术成熟,性能稳定,并且有价格优势,在今后10年及更长时间内,铅蓄电池仍将占重要地位。

汽车启动用电池的市场包括整车配套市场和售后替换市场两部分,整车配套市场规模等同于新车销量,一般私家车使用三年左右需要更换电池,运营车辆则大多一年左右。预期汽车铅酸蓄电池年均需求增幅在15%左右。

电动自行车用蓄电池市场将呈现爆发式增长

电动自行车和电动摩托车作为欠发达国家的代步工具,越来越受到欢迎。

国内关于使用利弊的讨论已经基本结束,多数地区成为政策鼓励的“绿色产业”,过去几年产量每年翻倍。预计今后较长时间内仍将保持50%以上的速度持续增长,电动自行车电池的市场将从2003年的0.85亿美元增加到2008年的约25亿美元以上,到2010年前后市场规模有望发展到50亿美元左右。虽然市场受到MH-Ni电池和Li-ion电池的挑战,但是由于高比能量铅蓄电池的研发,质量不断提高,且价格较低,在中国,铅酸蓄电池仍将是电动自行车的主要配套电源,占比超过95%。

我国电动自行车发展异常迅猛,从2000年初步导入市场,2005年的产量已经达到了约1300万辆,2006年超过1600万辆,这大大增加了对10-20Ah、12V电池系列小型密封铅酸电池的需求。一般来讲,每辆电动自行车使用三只12V10Ah的电池,当前市场销售价格约450-500元每套。

当前市场保有量约4000万辆,每年新增1500-2000万辆,新增量和保有量都将快速增长,在正常使用条件下,一年到一年半左右需更换一次蓄电池,市场需求量可以用保有量的70%加上新增量来估算。根据我们相对保守的预测,需求将显现年均50%快速增长,2006年总体市场接近80亿元人民币,保守估计2008年将达到200亿元,2010年将达到400亿元。也就是说未来电动自行车用铅酸蓄电池成为与汽车启动用蓄电池市场规模相当的市场,将会再造一个铅酸蓄电池行业。

电信、电力平稳增长新能源配套电池或有惊喜

随着全球经济复苏,电信及IT网络等基础建设将加快,各种备用电源、贮能电源(风力、太阳能发电)以及特殊用途的牵引电源等,其需求将进一步增长;中国还面临着电信、IT网络电源的大面积更新以及铅蓄电池出口市场的高速增长,其他工业发展将拉动铅蓄电池工业同步发展。

铅价上涨公司市场竞争力提升铅价快速上涨

小公司经营压力加大铅酸蓄电池行业的快速发展使得其成为用铅大户,当前全球超过70%的铅应用于铅酸蓄电池制造,而铅也成为铅酸蓄电池成本的最主要部分,当铅价从2004年初的每吨不足5000元、2006年底为16000元,当前上涨至24000-25000元,其占铅酸蓄电池成本的比重也就从约40%增长至75%。

近年来,全球性铅价上涨和中国结构性的供求矛盾造成铅价大幅上扬,使铅酸蓄电池行业各主要公司的业绩面临巨大压力,除风帆等少数公司外,大多数行业内的主流公司处于亏损或微利状态。

铅价的波动对行业内所有公司的经营管理都形成相当大的压力,总体上大企业由于采购价格优惠和流动资金相对充裕,影响相对较小。

当前市场已经有大量规模较小的公司停止生产或生产节奏不正常,风帆的市场占有率有稳步提高的趋势。下半年以来,蓄电池终端市场价格已经同比提高约50%。

行业逆境中扩张汽车电池产能应对市场需求能力提高在铅价上涨和行业普遍压力较大的条件下,公司利用募股资金和自有资金,坚持汽车蓄电池和工业蓄电池(包括电信、电力、电动自行车用等)产能建设和技术投入,当前产能已经拓展至年产900万只以上,应对市场需求能力显著提高。

强大销售网络和稳定的质量是公司拓展业务的坚实后盾

公司销售网络遍布全国,公司建有覆盖全国的销售网络,在河北、北京、长春、济南、南京、上海、郑州、西安、武汉、成都、昆明、广州等全国12个中心城市设有分公司或区域代理商,在全国县以上城镇建有350余个风帆产品专卖店或特约经销部,辐射数千家销售网点。

公司产品占据国内高端OEM市场,几乎为所有中高端车型配套,同时也是军用起动铅酸蓄电池的定点生产单位。等效采用美国、德国、日本、法国及其著名汽车制造厂的先进技术标准,产品性能达到当前国际技术水平。2002年又成功地引进投产了新型极板蓄电池的全套生产线,推出了绿色环保型“风帆/超越”系列全免维护蓄电池,以其优越的性能,全面支持当今高用电量汽车的使用。风帆蓄电池得到“奥迪A6”,“帕萨特B5”,“桑塔纳”,“捷达”,“风神蓝鸟”,“富康”等轿车、“切诺基”等吉普车、“依维柯”等旅行车、“斯太尔”等重型汽车的配套认可,配套车型达30多种品牌。近期又成功为一汽大众迈腾、北京奔驰戴克300C、上汽荣威和南汽名爵等高端车型独家配套。

风帆股份公司长期以来坚持持续改进的质量过程管理,于一九九五年通过ISO9001质量体系和军工产品质量体系认证、二000年同时通过欧洲汽车工业联合会的VDA6.1和美国三大汽车公司的QS9000两大质量体系认证。

强大的销售网络和高质量的口碑支撑

公司销量较快增长,市场占有率稳步提高。2006年公司实现汽车蓄电池销售约620万支,预计2007年增长约25%至770万支。

新技术应用显著改善成本

公司是我国铅酸电池领域技术水平最高的企业,拥有博士后流动站和国家级的技术中心,行业协会的铅酸蓄电池分会也落户在公司。

在铅等原材料成本大幅提升的情况下,公司通过自主开发和引进最新技术及人才等方式,开发应用了节铅新技术。据我们了解,新技术改进了板栅结构,在铅合金配方和涂层工艺等方面也有显著变化。新技术和新工艺推行之后,实际节约铅比例为10-15%,使用中的技术性能还略有提高。

公司从年初小批量试生产,到8月份在清苑的干荷电电池(开口)全面推行,预计将对四季度和明年的成本形成非常大的节约作用。

据了解,公司将从明年初开始着手改进免维护汽车启动电池的节铅技术改造,我们预计要等到下半年方能实现较大规模推广,改善08年下半年和09年的成本。

新技术推行之后,公司总成本有望节约5-7%,未来盈利能力将快速提高。

与江森合作提高市场掌控能力

公司已经公告与江森自控合资在成都建立公司,生产蓄电池满足西南市场的需求。我们认为强强合作有利于增强市场影响力。

风帆股份是我国汽车蓄电池领域的领军企业,市场占有率约25%。合资方是全球最大的汽车蓄电池企业江森自控的全资子公司,收购上海德尔福汽车蓄电池业务之后在中国市场占有率居第二位。双方累计占据国内高端免维护汽车蓄电池市场垄断地位,国内中高端车型配套大多选择两家之一。双方的合作属于典型的强强合作,对于实力的增强和国内竞争结构的改善非常有利。

未来双方有可能建立长期的战略合作伙伴关系。江森自控收购上海德尔福汽车蓄电池业务之后,希望在中国市场大展宏图,但是由于铅价上涨和国内市场的激烈竞争,市场拓展和盈利能力都不甚如意,故而选择和最强竞争对手合作,寻求改善盈利能力。

据我们所知,除了和上市公司的合作之外,江森自控与风帆集团还在蓄电池隔板(铅酸蓄电池的关键零部件)等领域有合作。如果此次西南地区的合作能够获得良好反响,未来双方的合作范围有可能扩大,有可能建立长期的战略合作伙伴关系。全球第一的蓄电池厂商和中国第一的蓄电池厂商之间的合作,有望形成技术、市场和效益的多赢格局。

合作有望稳步提高公司盈利能力。近年来,由于铅酸电池的主要原料铅价格快速上涨,而受整车降价等因素的影响,配套市场的铅酸电池利润率相当低,双方建立战略合作关系之后,有望改善国内配套市场的竞争格局,并稳步提高整车配套市场的利润水平。

近期公司已经与大部分整车厂达成配套价格与铅价联动的机制,未来整车配套市场的盈利水平应该会有显著改善。

工业蓄电池项目进入收获期

公司过去的业务主要在汽车蓄电池领域,近年来在工业蓄电池、锂电池等领域的做了大量的技术和生产准备,从2007年开始工业蓄电池将进入收获期。

电动自行车的快速增长导致相关的小型密封蓄电池(工业蓄电池的一种)市场呈现供不应求的状态,预计公司2007年工业蓄电池销售收入达到约1.3亿元,实现利润500-1000万元。

工业蓄电池一般需要成组使用,要求一致性好,对于产品品质要求相对较高,相应的技术难度更高一些。公司通过开发和引进技术,产品基本技术有保证、电池质量和工艺流程短时间达到比较高的水平。目前公司已经通过了中国信息产业部、中国广播电视总局、中国铁道部、中国人民解放军总参谋部等重要行业部门的入网检测。

工业电池基地在保定市徐水县,产能100万千伏安时的一期工程

今年2月份开始调试,从7月份已经可以批量生产,达产后年产值预计约5亿元。产能300万千伏安时的二期工程即将动工,预计08年下半年实现生产。公司未来还将投入三期工程建设,通过工业电池的开发投放,有望再造一个风帆。

收购铅矿稳固龙头地位增强资源控制

在地方政府和大股东的支持下,公司以6800万元的低价格成功收购位于河北省涞源县和涞水县境内的铅锌矿探矿权。估计公司需要经过一年左右的勘探形成详勘报告,然后进行开采。

关于铅矿的经营模式,公司未来计划投入较少金额形成选矿能力,投资较大的采矿和冶炼很有可能采用委托加工的方式。

根据公司披露的初步勘探储量,矿区内储量黄金10.2吨、白银1550吨,铅加锌87万吨。按照当前市场价格计算,储量价值约为275亿元,折合每股超过200元。

风帆股份有限公司是以铅酸蓄电池作为经营主业的企业,铅是企业生产成本的重要组成部分,当前铅资源短缺现象的日益严重,已构成企业原材料供给的瓶颈。公司依托铅市场走资源化企业发展之路,把产业链延伸到铅行业领域,更有利于公司未来的稳定与可持续发展。

未来实际可采储量还需要在进一步的勘探和开采实践过程中调整确定,考虑到公司当前总市值尚不足100亿元,获得铅锌矿对于公司的投资价值和未来经营形成了相当大的支撑。

风险因素

原材料价格波动,铅价大幅波动对公司的采购形成压力,如果在高位大量采购将对公司业绩形成负面影响。

新型节铅蓄电池的市场推广进程达不到预期的风险。

工业蓄电池项目投产进程低于预期的风险。

锂电池项目未来发展趋势不明朗,市场开拓有待检验。

铅锌矿实际储量尚存不确定性。

作者:李春波 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)