投资要点:

四川成飞集成科技股份有限公司主营汽车覆盖件模具的设计、研究、制造以及对外数控加工业务。作为目前国内主要的汽车覆盖件模具生产企业之一,其依托航空军工科技和国内大专院校的技术优势,在汽车覆盖件模具领域取得了不俗的业绩,大型、高档汽车覆盖件模具的产能达264套/年。

虽然成飞集成目前的整体实力在国内处于领先地位,但是从细分产品看,作为一家致力于成为国际汽车模具供应商的企业,大型、高档汽车覆盖件模具的制造能力仍显不足,有待进一步开拓强化。同时企业与国外先进企业相比在技术水平和管理水平等方面也仍存在一定差距。

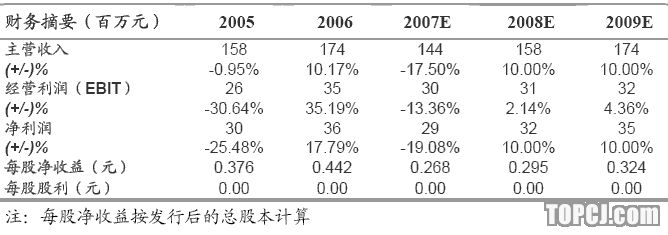

从成飞集成所公开披露的信息可知,伴随着公司产销规模的持续扩大,企业的各项应收应付款项也在快速增加,同时公司的存货也随着经营规模的做大而增长。而伴随着钢铁等原材料价格的持续上涨,以及人民币持续升值和市场竞争的日益激烈,企业的各项费用支出增长迅速,导致公司主营产品的赢利能力逐年下滑,目前毛利率已经低于25%,净利润率低于20%,表明企业未来面临很大的经营和竞争压力。

根据这几年国内外汽车覆盖件模具行业的发展状况和成飞集成的实际情况分析,公司的汽车覆盖件模具和数控加工业务等将继续保持稳定发展。预计2007年按发行后的股本计算的EPS可达0.27元的水平。

在全面考虑了汽车覆盖件模具行业以及公司未来的发展等情况和各项影响因素后,给予成飞集成“谨慎增持”的投资评级,二级市场目标价12.00-15.00元/股。

作者:张欣 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)