投资要点:

经过十年发展,公司主营业务已实现从单一化肥业务向化肥、玻纤新材料、有机化工和商贸服务“四轮驱动”新格局的转变。

由于今年开始,西南油气田分公司对几家大化肥企业统一停气50天,而往年一般是25天,三季度公司尿素装置再次被动检修20天,预计公司全年生产尿素68万吨,较去年下降近5万吨。

供气不足是制约公司发展气头尿素的最大问题,未来公司将着力发展煤基化肥,并以煤气化技术为平台适时进入煤化工其他领域。

经过近两年的快速扩张,CPIC玻纤产能增长迅速。今年底玻纤产能可达30万吨/年,明年中期将达到38万吨/年,预计今年公司玻纤产量将达到23-24万吨。在产能迅速增长的同时,公司产品质量和结构得到较大改善,中高端产品电子级细纱和工程塑料用短切纱比重逐步得到提升。

今年7月24日公司云南水富2万吨聚甲醛装置通过考核验收,表明公司已基本上掌握了2万吨级聚甲醛的核心技术和现场实验数据。长寿6万吨聚甲醛项目进展顺利,一期2万吨将于2008年6月底建成投产。二、三期合计4万吨产能今年底同时动工,预计09年7月份建成投产,届时公司聚甲醛总产能将达到9万吨,成为国内最大的聚甲醛生产企业。

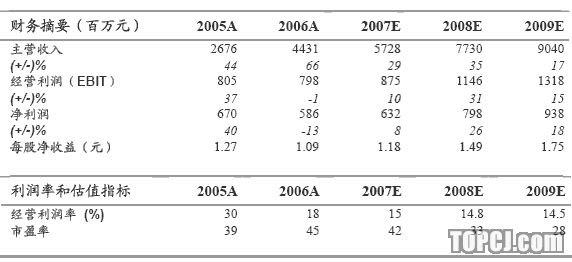

我们预测公司2007、2008年EPS分别为1.18元、1.49元,以目前股价而言估值已不低。考虑到CPIC的财务投资者凯雷最终会退出,公司可能收回该部分股权,以及云天化集团可能整体上市,给予“谨慎增持”评级。

1.业务格局:“四轮驱动”格局已然成型

经过十年发展,云天化主营业务已实现从单一化肥业务向化肥、玻纤新材料、有机化工和商贸服务“四轮驱动”新格局的转变,逐步发展成为地区性大型综合化工企业。2001年以来,公司玻纤、聚甲醛等业务不断增长,特别是玻纤产业发展迅速,传统化肥业务比重逐年下降。2006年,公司尿素产品在主营收入和主营利润中占比下降到30%和55%,相比2005年分别下降18个百分点和7个百分点。从公司各项业务发展来看,2007、2008年尿素占比将进一步降低,而玻纤、聚甲醛等新材料业务比重将继续上升。另外值得一提的是商贸业务自2004年开展以来,经营收入高速增长,2006年收入就占到公司总收入的30%,今年上半年上升到40.15%,显示出强劲的发展势头,只是遗憾的是毛利率水平过低,上半年仅1.58%,对利润增长贡献相当有限。

2.化肥业务:从气头向煤、气并举,以煤为主的新格局转变

公司尿素价格上半年得益于区域优势受市场波动影响较小,但受中石油川渝气田公司设备检修影响,公司尿素装置被动停车检修20多天造成产量下降、成本上升,致使毛利率下降5.45个百分点。从今年开始,西南油气田分公司对几家大化肥企业统一停气50天,而往年一般是25天,三季度公司尿素装置再次被动检修20多天,预计全年生产尿素68万吨,较去年下降近5万吨。

在8月国内尿素价格大幅回落至1450-1500元/吨后,受出口企业备货采购拉动,9月国内尿素价格开始反弹。10月尿素出口关税开始执行淡季15%的低关税政策出口订单的不断增大,带动国内价格继续上升。目前国内尿素主流出厂价在1650-1750元/吨,公司尿素目前出厂价在1650-1700元/吨,以内销为主,预计四季度尿素销量和盈利将高于三季度。

天安公司50万吨/年壳牌煤气化合成氨项目设备安装基本结束,目前正在分段试车,今年底或明年初进入投料试运行。相比天然气转化,煤气化工艺和系统更复杂,壳牌煤气化合成氨系统仅煤气化装置就有400多台设备,相当于现在合成氨、尿素两大系统的设备台数,预计开车时间也要长一些。由于国内湖北双环、柳化的壳牌煤气化装置开车过程都不太顺利,因此公司对煤气化装置开车非常重视。

为保障顺利开车,公司去年派出技术人员到陕西渭化、湖北双环学习、培训煤气化技术。另外,中石化也专门为公司组织了一个开车队帮助公司开车煤气化装置,这些措施将帮助公司在开车过程中少走弯路,缩短开车时间。

天安公司合成氨全部销售给关联公司云天化国际用于磷肥生产,由于天安公司50万吨合成氨并不能满足云天化国际的需求,云天化国际还需外购一部分合成氨,因此销售不成问题,并且合成氨关联交易价格是否公允具有可比性。以该装置60%负荷测算,合成氨毛利率可达20%,若满负荷生产,毛利率将在25%以上。天安项目在原料供应、产品销售上均有保障,其风险在于装置能否顺利达产并实现长周期稳定运行。

天安壳牌煤气化装置能否顺利开车并在较短时间内正常运转对公司而言非常重要,如果开车顺利并在较短时间内稳定运行,不仅会迅速产生收益,增强公司现金流,缓解资金压力,而且会加速呼伦贝尔项目进程,同时为公司早日进入煤化工其他领域、实施发展煤化工的战略,抢占市场先机(同在云南省的云南煤化工集团也在大力发展煤化工)打下基础。

公司在内蒙呼伦贝尔参与增资扩股后拥有51%股权的金新化工建设的50万吨合成氨、80万吨尿素项目已通过国家环保总局批复,目前处于发改委审批和资源的谈判阶段,进展比较顺利。一旦天安项目成功开车并运转正常,预计公司会将壳牌煤气化技术引入呼伦贝尔项目,公司化肥业务将实现从气头向煤、气并举,以煤为主的新格局转变,从而应对因天然气供应不足对公司化肥业务发展造成的制约。

3.玻纤产业:产能快速扩张、产品结构优化

重庆国际复合材料公司(CPIC)经过近两年的快速扩张,产能呈现高增长态势。

大渡口本部今年9月第六条7.5万吨/年无碱玻纤生产线投产后产能达到22万吨,现有厂区土地已全部用完。长寿厂区规划了3条生产线,其中第一条(CPIC第四号线)3.6万吨生产线于去年2月建成,为1.8万吨电子级细纱和1.8万吨增强热塑性工程塑料用短切纱;第二条线(CPIC第七号线)为电子级细纱和超细电子级细纱,产能3.6万吨,将生产9微米、7微米、6微米和5微米玻纤,目前厂房已建设完毕,预计年底投产;第三条线(CPIC第八号线)基建已经开工,厂房正在建设,预计将在明年的5、6月份建成投产,主要生产粗纱、工程塑料用短切纱和少量建材用湿法短切纱。天勤材料有限公司(电子布厂)厂房已经建成,400台喷气织机已部分安装完成,最终可形成7600万米电子布生产能力,今年底可小规模投产,预计明年4、5月份全部投产。由于玻纤电子布价格波动较大,按平均水平测算,每平米电子布的毛利在1.5元以上,完全达产后每年可贡献利润超过1亿元。今年底,CPIC玻纤产能达到30万吨/年,明年中期将达到38万吨/年。

2007年前三季度公司生产玻纤18.6万吨,销售18.8万吨,预计全年产量23-24万吨左右。

在产能快速增长的同时,CPIC产品质量和结构得到较大改善,中高档产品电子级细纱和工程塑料用短切纱比重逐步得到提升。目前公司电子级及超细电子级细纱产能2.4万吨,到年底将扩大到6万吨/年。到2008年中期,公司产品结构将调整为粗纱20万吨,占52%;短切纱12万吨,占32%;细纱6万吨,占16%,各类产品结构比接近国际市场水平,优于国内市场平均水平。

从7月1日起玻纤出口退税率从13%下调至5%,增加了公司出口成本。公司在7月就已通过与客户协商上调产品价格4%-6%,调价范围包括所有长单和短单,转嫁了部分损失。由于国际、国内市场需求旺盛,加上公司玻纤产品质量国内领先,目前销售良好,三季度产品平均售价较上半年有所提升,部分产品供不应求,库存量只有1万多吨,不足公司20日的产量。

4.聚甲醛业务:基本掌握2万吨级核心技术,产业化平稳推进

云天化是唯一一家能够独立生产聚甲醛的国内企业,在云南水富地区拥有2条生产线合计3万吨/年聚甲醛生产能力,其中一条是公司1997年引进波兰ZAT技术后建设,于2001年投产,另一条2万吨生产线2003年开工建设,2006年中期建成投产。由于公司之前没有2万吨级装置的运作经验,因此投产后并未满负荷生产,中途停车数次,产品质量也未达到要求,部分产品为副牌产品,这类产品的售价只有1万多点,而正牌产品的售价约为1.4万/吨,这也是上半年聚甲醛产品毛利率较去年同期下降6个多百分点的重要原因。在经过大半年的不断整改后,今年7月24号该2万吨装置通过考核验收,三季度该装置实现满负荷生产,产品质量也达到标准,产品毛利率也较上半年有所提高,下半年公司聚甲醛业务将好于上半年。

公司长寿6万吨聚甲醛项目总投资15亿,采用外购甲醇合成甲醛进而生产聚甲醛。

项目分三期建设,每期2万吨,目前一期2万吨装置的厂房已经封顶,2008年6月底建成投产。二、三期合计4万吨产能今年底同时动工,预计09年7月份建成投产。项目配套建设年产20万吨36%甲醛溶液生产装置,可满足6万吨聚甲醛的原料需求,装置基础、厂房正在施工,将随一期工程建成,其他配套设施中的化学品库、综合仓库、机电仪维修厂房、成品仓库已经建成。项目所需甲醇原料将从距离厂区2公里的香港建滔化工和3公里的川维采用管道引入,其中香港建滔在长寿地区拥有40万吨甲醇生产能力,公司甲醇原料供应能够得到保障。另外,生产所需的水、蒸汽由园区统一供应。

公司水富2万吨装置通过考核验收并运行良好,表明公司已基本上掌握了2万吨级聚甲醛的核心技术和现场实验数据,并培养了一批技术和管理人才,预计长寿6万吨聚甲醛项目将平稳推进。到2009年项目建成投产,公司聚甲醛总产能将达到9万吨,成为国内最大的聚甲醛生产企业。

云天化已成功转变为一家集化肥、玻纤、聚甲醛新材料等产业于一体的地区性大型综合化工企业,在各业务领域都具有很强的竞争力,尿素装置单套产能国内第一,能耗最低,管理最好;玻纤和聚甲醛业务在国内均处于领先地位。公司治理规范、透明,管理层兢业、奉献,未来几年发展前景看好,具有中长期投资价值。

公司短期风险在于天安项目煤气化装置开车不顺或长时间无法达产,对2008年盈利增长产生负面影响,同时拖延公司其他煤化工项目进展。

我们预测公司2007、2008年EPS分别为1.18元、1.49元,以目前股价而言估值已不低。考虑到CPIC的财务投资者凯雷最终会退出,公司可能收回该部分股权,以及云天化集团可能整体上市,给予“谨慎增持”评级。

作者:魏涛 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)