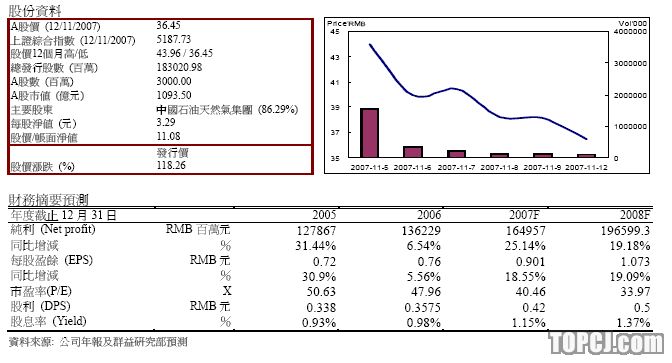

公司經營涵蓋石油石化行業的各個關鍵環節,是國內最大的油氣生產銷售商之一。受益於國際原油價格上漲,及國內成品油中准價的提高,公司業績穩步提升。給予30倍PE估值,6個月目標價32.22元,目前公司股價偏高,給予中性投資建議。

近期,國際油價屢創新高,公司原油銷售收入大幅提升,但原油特別收益金的遞進徵收法抵消了部分利潤。

11月1日,國家發改委上調成品油價格,部分緩解了煉油與銷售板塊虧損情況。

中國石油在國內天然氣運輸和銷售領域處於領導地位。西氣東輸二期工程的啟動,將帶動公司天然氣產銷量和運輸量的增長,進一步強化公司在天然氣領域的領先優勢。同時天然氣價格的上調趨勢明顯,預計天然氣運輸和銷售業務2007年獲利增長40%至125.8億元。

預計公司2007和2008年淨利潤分別達到1649.57億元和1966億元,同比增長21.09%和19.18%,EPS為別為0.901元和1.074元,同比增長18.55%和19.09%。按公司08年30倍的P/E計算,公司6個月的目標價格為32.22元,目前公司股價偏高,給予中性投資建議。

中國石油是我國最大的油氣勘探生產銷售商,勘探技術的發展及海外收購業務的擴展帶動公司油氣儲量高速增長

截至2006年底,公司原油和天然氣探明儲量分別達到112.6億桶和15140.6億立方米,占國內油氣總儲量的70.8%和85.5%。公司擁有14個油氣田,其中6個產能超過1000萬噸/年的大型油田,勘探開發業務主要分佈在中國的東北、華北、西北和西南等油氣資源最豐富的地區。

目前,公司在勘探技術上據有明顯的領先優勢。近年來岩性地層油氣藏勘探取得巨大突破,2004-2006年在該領域共獲得探明石油地質儲量10.7億噸,天然氣儲量5633.2億立方米,在新探明的儲量中占到了65%,並在今後一段時期成為陸上最重要的油氣勘探領域。另外我國海相勘探技術剛剛起步,未來將成為實現油氣資源接替的重要領域。近期發現的龍崗氣田已經進行前期的勘探工作,前景看好,公司天然氣的儲量有望進一步提升。

2002年公司開始啟動海外業務,06年以213.8億元收購哈薩克斯坦PK石油公司67%的權益。至06年底,公司在海外11個國家和地區擁有油氣勘探開發業務,境外原油和天然氣探明儲量分別占公司的5.5%和1.5%,產量占比分別為6%和3%。勘探技術的不斷發展以及海外業務的擴展,將進一步凸顯公司的資源優勢。

中國石油是我國最大的原油產品和化工產品的生產銷售商之一

公司是我國最大的原油產品的生產銷售商之一。截至2006年底,公司煉油廠的一次蒸餾總能力達9.4億桶,占全國的37.7%。2006年公司汽柴煤油合計銷售7490萬噸,占市場份額的34.7%。

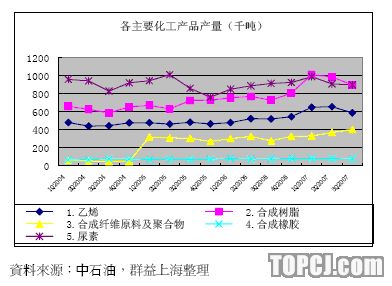

公司是我國最大的化工產品的生產銷售商之一。截至2006年,公司乙烯年生產能力達到263萬噸,比上年末增長42.2%,占全國的22%。2007年上半年,來自於化工與銷售板塊的營業額為448.24億元,同比增長22.8%,實現營業利潤53.98億元,占公司營業利潤的4.95%。

圖1、近3年主要化工產品產量狀況(單位:萬噸)

公司是國內最大的天然氣運輸和銷售商

公司是國內最大的天然氣運輸和銷售商,擁有並經營的天然氣主管道長度約21000公里,占全國的80%。2007年上半年公司天然氣和管道板塊營業額達200.25億,累計實現經營利潤61億元,同比增長33.59%,增加的主要原因是天然氣銷量以及平均輸氣價格的上升。2007年上半年公司通過該板塊銷售天然氣201.5億立方米,占天然氣總銷量的89.2%。

2007年上半年,公司實現營收3927.26億元,較06年同期3265.45億元,同比增長20.27%。實現淨利潤758.82億元,比上年同期增加了1.4

%2007年上半年,公司實現營收3927.26億元,較06年同期3265.45億元,同比增長20.27%。實現淨利潤758.82億元,比上年同期增加了1.4%。2006年3月末特別收益金的徵收,以及油氣操作成本費用的上升是公司淨利潤增長低於營收增長的主要原因。

近期,國際油價屢創新高,原油銷售收入大幅提升,但原油特別收益金的遞進徵收法抵消了部分利潤

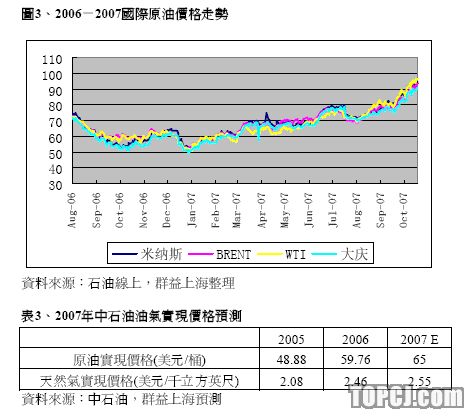

從8月開始,國際原油價格開始走高。近期在地區緊張局勢,美元走軟及美國原油商業庫存下降的因素的共同帶動下,更是攀升至98美元的歷史高位。從今年1月3日第一個交易日起,紐約原油期價上漲了66%。作為中石油原油實現價格參考的米納斯原油價格也達到了94.7美元/桶。以靜態計算,原油平均實現價格每桶上升10美元,將增加公司營業收入126億元人民幣,油價的上升,將帶動原油銷售收入的快速提高。

但特別收益金的徵收抵消了公司勘探開採板塊原油營業利潤部分的增加額。2007年上半年中國石油計提石油特別收益金149.4億元,比上年同期102.9億元增加46.5億元。原油特別收益金徵收辦法參見表4。綜合價格上漲及產量提升的因素計算,我們預計公司07年上繳特別受益金將達到390億元。

11月1日,國家發改委上調成品油價格,部分緩解了煉油與銷售板塊的虧損情況

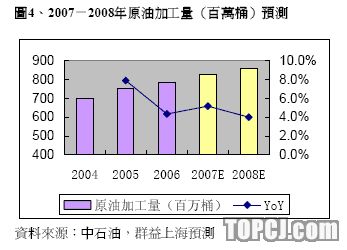

迫於國際油價的不斷上漲,11月1日發改委上調汽柴油價格500元每噸,雖然部分緩解了煉油板塊的虧損壓力,但由於國際油價高歌猛進,達到盈虧平衡尚有500元左右的差距。

與中石化相比,公司煉廠所需的原油大部分依靠公司上游板塊的供給,因此受國際油價波動的影響較小,隨著成品油的價格提升,該板塊業績將明顯好轉。目前,國內絕大部分煉廠處於虧損狀況,一些小的煉廠紛紛減產,國內成品油的供應日趨緊張,如明年油價繼續高位運行,我們認爲後市成品油價格仍然存在一次性的上調時機,預計幅度在5%左右,預計08年將增加營收273億元。

預計2007年公司化工板塊經營利潤將穩步上升

中國經濟的快速增長,帶動對石化產品產業鏈需求的大幅增加,石化行業景氣度提升,公司“十一五"期間加大了乙烯産能的投資,目前在建的遼陽石化、獨山子石化及大慶石化乙烯產能擴張項目預計分別在2007年底、2008年底和2010年完成,至2010年止公司的乙烯産能將增加至500萬噸,是現有產能的1.9倍。

目前的高油價對化工產品成本形成一定壓力,但由於公司絕大多數化工廠是煉化一體的企業,原材料主要來源於公司上游板塊,能夠維持目前的毛利率水準,預計07年公司化工板塊實現經營利潤103億元,同比增長104%。

西氣東輸二期工程的啟動,將帶動公司天然氣產銷量和運輸量的增長,進一步強化公司在天然氣領域的領先優勢。同時天然氣價格的上調趨勢明顯,預計天然氣運輸和銷售業務2007年獲利增長40%至125.8億元

2006年,公司加快了主要管道聯網和配套工程的建設,建成了西氣東輸冀甯和淮武支線。明年初擬啟動的西氣東輸二期工程,計畫將哈沙克斯坦、新疆、內蒙古的天然氣輸送到珠三角地區,管道設計輸量300億立方米,幹支線長度近8000公里,將進一步提升公司的天然氣的運輸能力,保持在該領域的領先優勢。《2007中國能源發展報告》提到,未來15年我國天然氣需求將呈現爆炸式增長,預計到2010年天然氣需求量將達到1000億立方米,這必將帶動天然氣開發進入快速成長期。2007年1-9月,公司天然氣產量11761億立方英尺,同比增長了16.8%。今後隨著新氣田的不斷發現,公司天然氣産量有望以每年20%以上速度增加。

目前國內天然氣的零售價格為2.5-3元/立方米,約合5-6美元/百萬英熱,而國際市場的價格在8-10美元之間,價格倒掛嚴重,價格上漲趨勢明顯。11月1日,發改委發佈上調成品油價格的通知中也提到,國家決定適當提高工業用天然氣出廠價格和車用天然氣銷售價格以縮小天然氣價格與可替代能源價格的差價,根據05年天然氣定價方案,天然氣價格年度最大調整幅度8%,以天然氣產量每年增加20%計算,公司08年天然氣收入將增加40億元左右,天然氣在公司上游業務的比重將迅速上升。隨著天然氣輸送能力的提高、產銷量的增加及價格的提升,預計該板塊收入及經營利潤將出現快速增長。2007年末公司天然氣和管道板塊經營利潤預計將同比上升40%至125.8億元。

盈利預期

預計2008年原油價格維持高位震蕩,天然氣的開採和銷售保持兩位數的增速,而國內成品油中准價格的上調,使煉油業務獲利回升,預計公司2007和2008年淨利潤分別為1649.57億元和1966億元,同比增長21.09%和19.18%,EPS為別為0.901元和1.074元,給予30倍的P/E,目標價格為32.22元,目前股價偏高,給予中性投資建議。

作者:李明霞 群益证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)