投资要点

1、穗恒运是位于广州开发区的广州市重点电力生产和集中供热企业,上市13年来经营十分稳健,净资产收益率连续9年超过10%,平均每年现金分红比例达到50%左右。

2、公司所处的广东省07年缺电十分严重,主要原因为:

用电需求较高;规划装机容量较少;电源结构中小火电偏多;电网配套不及时。预计“十一五”期间电力缺口仍将存在。

3、公司正在完成第三次跳跃式的增长:2008年总装机容量可达107万千瓦,权益装机容量达51万千万,均较2006年底翻番。

4、公司的价值所在:持续的增长,稳定的利润率、稳定的分红。过去十年,公司收入、净利润复合增长率分别为10%、13%;2007——2009年公司的实际出力的权益装机容量增长率可达27%、5%、30%;公司长期的毛利率稳定在30%左右;分红比例稳定在45%左右。

5、保守预测2007、2008、2009年每股收益为0.10、0.77元、0.93元,目前14.62的股价明显低估了公司价值,给予公司2009年25倍市盈率,认为公司的合理估值在25元左右。投资建议为买入。

6、可能实现的惊喜:1)拟停的小机组在2008年继续发电,每多发一个月,则可增厚约0.01元每股收益;2)1.04亿减值准备在2008年抵扣所得税项,可增厚每股收益约0.1元。

一、公司概况

穗恒运(000531)是广州市属国有控股的重点电力生产和集中供热的上市企业,位于国家级开发区——广州经济技术开发区西区,公司于1994年1月上市,经过近13年的发展,从一家小型火电厂成长为总资产达40亿元、以发电、供热为主业的大型企业集团。公司的经营十分稳健,净资产收益率连续9年超过10%,平均每年现金分红比例达到50%左右。

目前公司的主要股东为广州凯得控股有限公司(33.56%)、广州开发区工业发展集团有限公司(17.44%),两者合计持股51%,其中,广州凯得控股公司为广州开发区工业发展集团旗下的国有资产的经营管理与投资公司,主要经营和管理广州开发区管委会授权范围内的国有资产。

二、公司地处的广东电网缺电现象较为严重

2007年前9个月,全国用电量达2.4万亿千瓦时,同比增长15.12%,规模以上电厂发电量达2.37万亿千瓦时,同比增长16.4%。电力装机容量方面,全国60万千万以上的装机容量达6.47亿千瓦,同比增长19.7%。全国呈现出电力需求十分旺盛,发电量增速略高于用电增长的局面。

但公司所处的广东省内2007年缺电现象仍十分严重。广东省是全国经济发展较为迅速的省份,发电量、电力需求均居全国首位。2007年前8个月,全省社会用电量为2218.76亿千瓦时,同比增长13.58%,省内发电量为1807.91千瓦时,同比增长12.32%。电力缺口较为明显,在外购电量达到492.58亿千瓦时,同比增长16.5%的情况下,电力供需矛盾仍然较为突出,二季度以来,珠江三角洲地区工业企业普遍实施“开五停二”错峰用电,部分地区、部分时段甚至实施了“开四停三”,全省供电矛盾紧张程度超过预期也远超近几年同期情况。预计广东省未来两年内仍将维持缺电的情况。2006年广东省建成投产电源装机容量582万千瓦,同比增长12.1%,与用电量的增速12%相当。2007年,广东省计划投产约800万千瓦,考虑到小火电关停退役280万千瓦的计划,2007年广东省内装机容量将达到5910万千瓦,同比增长也仅有10%左右,仍低于用电量的增速。除了新增装机容量相对需求较小的因素之外,另有原因导致广东省电力缺口继续存在:1、已建成的电源点中,由于部分机组的相关电网配套工程并没有同步建设到位,致使窝电现象较为突出。未来这一现象将有所缓解,但很难在短期内解决。2、在原有的电源结构中,小火电机组较多,处于成本考虑,部分地方小火电机组已退出运行。实际发电的省内电源容量只占省内总装机容量的64%左右,其中地方电源只有40%发电,大部分燃油机组没有发挥作用。我们预计,按照广东省“十一五”省内电力电源装机容量达7262万千瓦的规划,“十一五”内广东省缺电的现象将无法得到根本解决。

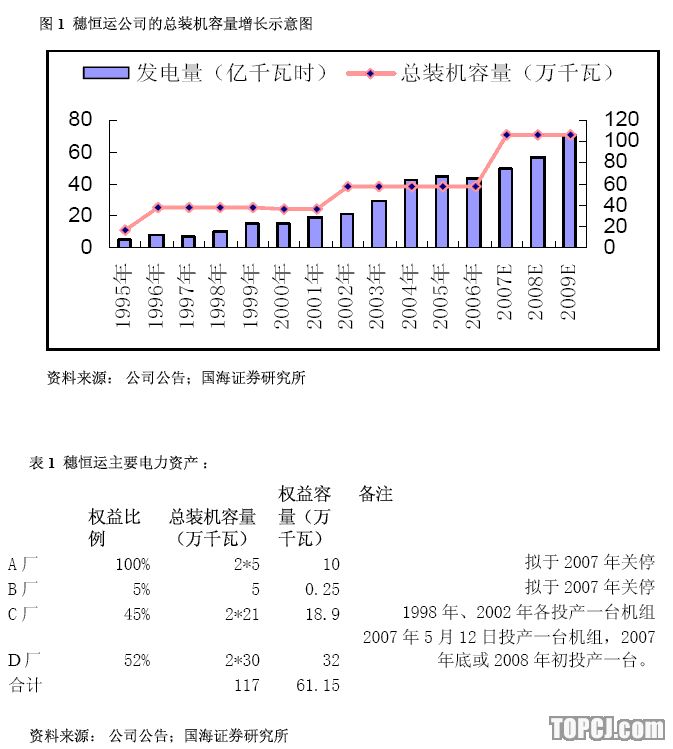

三、公司正在实现第三次跳跃式发展

公司的电力和蒸汽的营业收入占比达到99%左右,其中,蒸汽业务每年收入为1亿元左右,约占比5%左右,另有部分房屋租赁等收入,可达1000万元左右,占比不足1%。

公司自1995年以来有三次装机容量的大幅增长,1996年的装机容量由原来17.4万千瓦跨越到了38万千瓦;较上一年增长100%;2002年,装机容量达到57万千瓦,较上一年增长58%;2007年,随着公司D厂的2台30万千瓦的新机组陆续投产,考虑到按政策关停2台5万千瓦的小火电机组,公司装机容量可达107万千瓦,增长约100%。

2007年公司的A厂、B厂的5万千瓦火电机组按政策属于关停范围,公司在会计处理上,于2007年上半年共计提了共1.07亿元减值准备,下半年,将计提加速折旧2700万云左右。但广东省的电力需求一直处于较为紧张的局面,公司的小火电机组一直尚处在运行阶段,目前尚没有实际关停的时间表。

四、公司的价值所在:持续的增长稳定的利润率稳定的分红政策

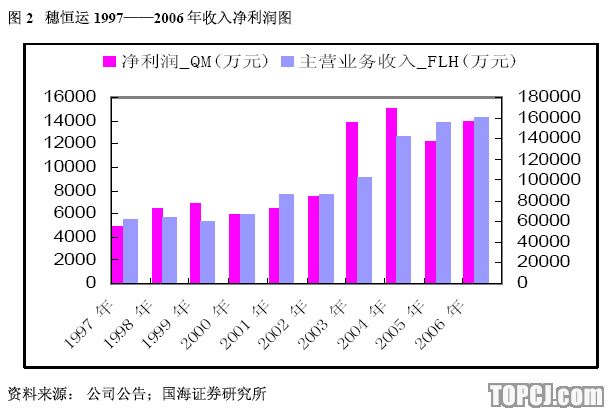

1、公司过去十年间收入复合增长10%,净利润复合增长11

%公司在十年间,由一个15万千瓦的小火电公司发展壮大成为了一个装机容量过百万千瓦的公司,收入和利润都有持续的大幅增长。

自1996年以来十年间,公司的主营业务收入增长1.6倍,净利润增长1.8倍,十年间,收入复合增长10%,净利润增长11%。

自2002年以来5年,公司的主营业务收入复合增长率为13.3%,净利润复合增长13%左右。

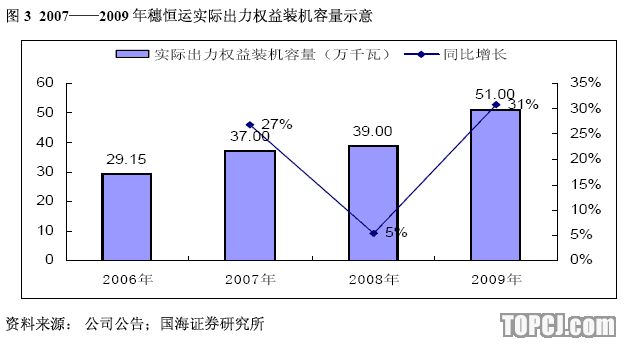

2、公司未来三年年发电量将保持持续增长

保守估计,公司2007——2009年实际出力的权益装机容量同比增长为27%、15%、18

%1)公司2006年权益装机容量为29.15万千瓦,2007年,按照目前的实际情况,全年的实际出力权益装机容量在37万千瓦,同比增长27%。

2)保守估计,2008年公司关停A厂和B厂的3个5万千瓦的小机组,07年5月投产的D厂8号机组全年产生效益。D厂9号机组有望在07年底或08年初投产,但由于D厂永久出线问题到08年下半年乃至到年底完全解决,08年全年只能借临时出线口送电(约10万千瓦容量),我们保守估计9号机组全年可出力8万千瓦,如此以来,公司08年的实际出力的权益装机容量为39万千瓦,同比增长5%。

3)如果D厂永久出线口问题在08年得以解决,09年D厂的9号机组全年发挥效益,全年实际出力的权益容量为51万千瓦,同比增长30%。

4)根据广东省的电力供需状况,公司将在未来三年内保持较高的7000左右的发电小时数。

3、公司09年后的增长尚不明朗,但仍值得期待

公司目前没有明确的储备的电力或其他业务项目,对于9号机组投产后公司未来的利润增长点,公司一直持谨慎态度,之前拟投向的水务项目由于各种原因搁浅,虽然目前没有任何明确信息显示公司有新的项目储备,但我们仍然倾向于认为,以管理层积极进取的态度,公司在2009年前应该有新的公用事业类的项目进入投资程序。

公司在2006年年报中就公司发展战略方面指出,随着电力产业改革不断深化和电力供求关系的日渐平衡,发电企业将面临日益剧烈的市场竞争,发电企业的利润空间将进一步缩小。公司在做大做强主业的同时,必须积极寻求与发电、供热相近的产业或延伸产业,包括LNG、垃圾发电、环保产业、污水处理等,拓展公司的发展空间,培育新的利润增长点。

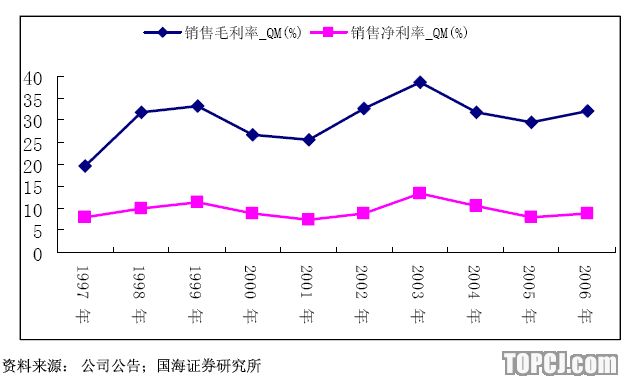

4、公司的电力业务的利润率较高且较为稳定

公司十年来销售毛利率波动在20%——40%之间,近5年来更是稳定在30%左右,体现出公司较高的盈利能力。

较高的利润率来自:1)公司所在的广州地区经济发展速度较快,且公司机组的发电小时数居广东省统调电厂前列。2006年,公司的平均发电小时数在7600以上;2)公司的销售电价在0.435元(含税),处较高的水平;3)公司的成本控制能力较强,比较好地化解煤炭等成本上升因素。

图4穗恒运1997年以来毛利率净利率

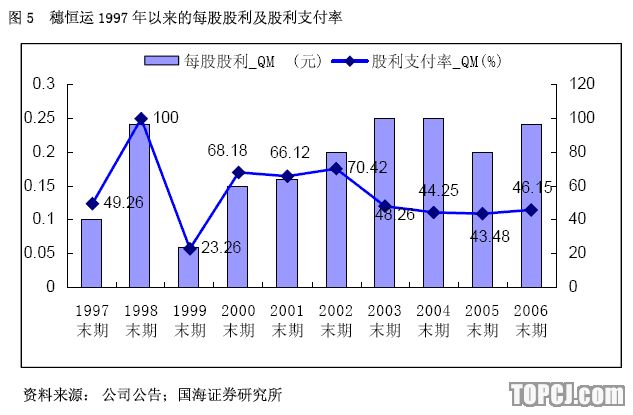

5、一贯坚持稳定的分红政策

公司一直坚持较为稳定的分红政策,10年来平均股利支付率在55%,近年来维持在45%左右,略高于行业平均水平。10年平均每股股利为0.19元。由于公司的各电厂的股东要求现金分红的意愿比较强烈,在未来股东结构不发生变化的前提下,我们判断公司仍将保持一贯的稳健的分红政策,股利支付率在45%左右。

五、财务状况良好

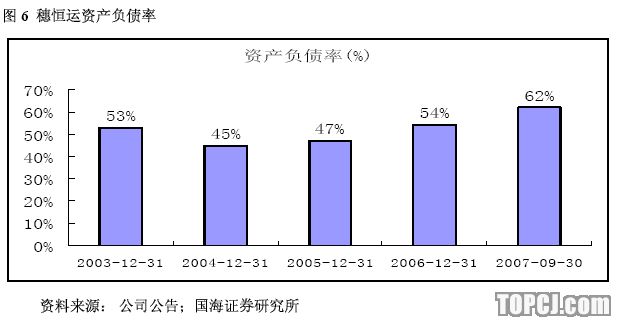

公司近年来的资产负债率为50%——60%,对于正处于电力资产规模不断扩大的建设时期,资产负债率较为合理。

公司10年来的平均净资产收益率为13%,连续9年超过10%,投入资本回报率10年平均投入资本回报率为16%,连续10年超过10%,体现出公司较强的资产盈利能力。

三项费用控制得较为得当,管理费用率10年平均为4.5%,近三年较为稳定地控制在4%以下。

财务费用率十年平均在3.7%,营业费用大部分时间控制在1%以内。

六、风险因素

风险1:D厂永久出线在2008年仍不能投入运行,那么公司9号30万千万机组的在2009年还不能全部出力,这会影响2009年公司业绩的增长。

风险2:公司未来持续发展依赖于新项目的落实,如果近年无法落实合适的项目,公司未来发展的持续性将大打折扣。

七、盈利预测

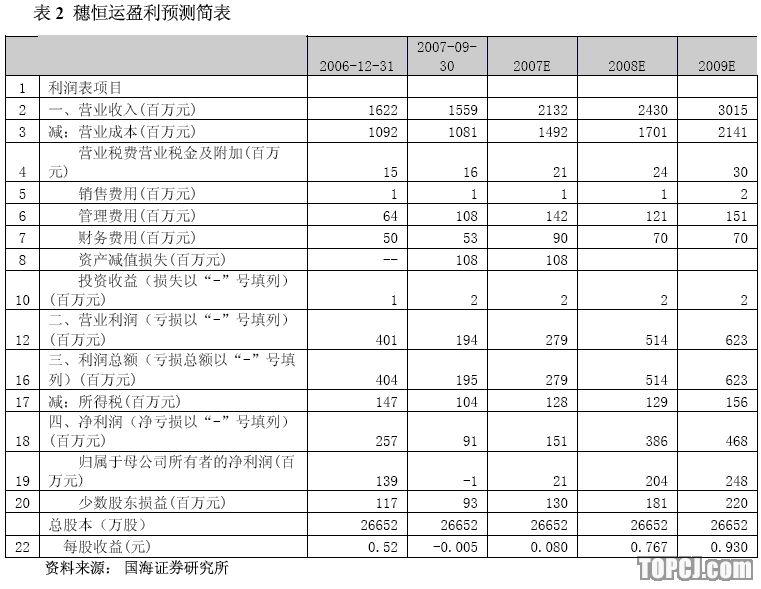

假设如下:

1、2007年3台5万千瓦机组全部停产;

2、2008年煤炭价格上升5%;2009年煤炭价格继续上升3

%3、2008年煤电联动,电价提升4%左右,保守估计09年起执行新电价

4、2008年后所得税率调整为25%;

5、2008年9号机组出力8万千瓦;2009年9号机组全年出力30万千瓦

6、不考虑1.04亿元的资产减值计提抵扣相关所得税。

九、价值低估,建议买入

公司2007年计提了1.08亿元左右的减值准备,但同时该部分计提并未冲减相应的税相。

加之D厂开办费5229万元一次性计入当期费用,且两个5万千瓦机组有2734万元加速折旧费用需在下半年反应到报表中,这些非经常性的损益影响了2007年的业绩。预测2007年业绩仅有0.08元左右,我们以非常保守的条件预测2008年、2009年每股收益可达0.77元、0.93元。

但仍有两个因素将可能成为额外的惊喜:1)3个5万千瓦的千瓦的机组在电网内电力需求强劲而供给不足的情况下继续开机运行,每多发一个月,则可增厚约0.01元每股收益。2)一旦3个小机组宣告正式停机,则已提取的1.04亿减值准备可抵扣当年所得税项,以2008年税率25%计算,则可增厚每股收益约0.1元。

考虑到这两个因素,我们判断,2008年、2009年的每股收益会分别可能增至0.8元左右、1元左右。

目前的价格14.62元对应市盈率仅为17倍、15倍左右,公司价值明显被低估,以公司长期可持续的发展能力、稳健的经营作风,我们认为可给予公司2009年25倍市盈率,合理估值在25元左右。给予买入的投资评级。

作者:张晓霞 国海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)