集团公司持续注入优质资产,未来公司装机容量大幅提升。大股东国电集团承诺将公司作为资产整合唯一的平台,不断为其注入优质资产,并于2007年6月向公司注入国电浙江北仑第一发电有限公司等首批优质资产。根据公司规划,2010年公司可控装机容量将达到3000万千瓦,2007年—2010年可控装机容量年均增速52.05%。

发电资产布局合理,电源结构持续优化,发电成本优势明显。公司发电资产基本上分布在煤炭产地或经济负荷中心,具有明显的成本优势及旺盛的电力需求。

目前,公司火电与水电的比例为4.17:1;待辽宁风电项目及大渡河水电项目建成后,电源结构将进一步优化,发电成本也将相应降低。

发电设备利用小时数高于全国平均水平。公司主要火电企业分布于用电负荷增长较快的区域,因此,公司发电设备利用小时数高于全国平均水平。由于公司平均单机容量较高、煤耗较低,节能调度方案全面实施后,公司发电设备利用小时数仍将高于全国平均水平。

联手煤炭,力控成本。为加大对上游资源的控制力,05年10月公司与同煤集团合作开发同忻煤矿;收购内蒙古建投能源后,公司计划在鄂尔多斯市建设能源基地,实施煤电联营。

煤电项目投产后,既可降低煤炭价格上涨对公司发电成本的影响,又可以为公司电厂用煤提供一定的保障支持。

参与金融市场,降低融资成本。公司80%资金来源于市场,根据公司“十一五”规划,公司将积极参与金融市场,降低融资成本的同时寻找新的利润增长点。

07-08年收入利润预测。预计07-08年公司可控装机容量分别增长49.77%和9.38%,权益装机容量分别增长36.79%和15.61%;主营业务收入将分别增长49.8%、9.4%,达到198.23亿元和216.82亿元;净利润将分别增长41.6%和16.6%,达到14.17亿元和16.52亿元。

风险提示。资产负债率较高,公司财务成本不容忽视;煤电一体化项目尚未投运,公司燃料成本有继续增高的风险。

投资建议。根据DCF分析,公司股价为19.99元/股。预计07-08年公司摊薄后EPS分别为0.52元和0.61元,动态PE值分别为33.79倍和28.70倍。国内市场相对估值比较显示,目前国电电力定价较低,未来可以达到18.2—19.76元/股。目前我们审慎地给国电电力投资评级为:

未来六个月内,跑赢大市

关键假设

本报告在预测公司未来几年盈利并对公司估值时,做了如下假设:

(1)2010年公司可控装机容量可达3000万千瓦

(2)不考虑未来可能发生的电价调整

(3)毛利率三年内略有下降,煤电项目、水电项目投产后逐步上升顶点财经

(4)无增发、配股、送股等行为

(5)无整体上市或资产重组等重大事项

估值

1、绝对估值分析

采用DCF估值法,根据针对国电电力的参数假设(表1),公司的每股价值为19.99元。

2、相对估值分析

目前,国内市场电力行业07年平均动态市盈率为34.32倍,08年动态市盈率为27.98倍。国电电力07年、08年动态PE值分别为33.79倍和28.70倍,与国内市场同类发电公司估值相比,公司估值较低。考虑到公司在电力行业的地位以及国电集团优质资产注入的前景,我们认为公司市盈率水平可以达到35—38倍,对应的价格应为18.2—19.76元。

一、公司概况

1、公司以电力生产和销售为主营业务

国电电力(600795),成立于1992年12月,1997年1月重新注册登记,同年3月在上海交易所挂牌上市。公司属于电力生产行业,主营业务为电力、热力生产和销售,电网经营;新能源项目、高新技术、环保产业的生产及应用;信息咨询。

2、控股股东国电集团为五大发电集团之一

公司控股股东为中国国电集团公司(持股比例为45.96%)和龙源电力集团公司(持股比例为7.45%)。其中,中国国电集团公司成立于2003年4月,是五大全国性发电企业集团之一,主营业务为电源的开发、投资、建设、经营和管理,组织电力(热力)生产和销售;煤炭、发电设施、新能源、交通、高新技术、环保产业、技术服务、信息咨询等电力业务相关的投资、建设、经营和管理实业投资及经营管理。龙源电力集团公司成立于1993年1月,由原能源部投资组建,是经国务院经贸办批准,在国家工商行政管理局登记注册的国有高新技术企业,经过2002年12月电力体制改革后,龙源公司全建制划归中国国电集团公司。

3、业务结构

目前国电电力发展股份有限公司业务结构由电力产品和热力产品组成。07年上半年电力和热力业务收入占公司主营业务收入的比重分别为83.24%和1.34%。

二、发电行业发展态势

1、需求旺盛,行业迈入高速增长期

“十六大”以来,我国经济进入了新一轮的增长期,GDP年均增速10.3%,工业增加值年均增长26.36%,电力消费弹性系数达到1.36。2007年1-9月GDP同比增长11.5%,全国工业增加值同比增长18.9%。在加速发展的重工业及城镇化的带动下,我国电力需求迅猛。2003年至2006年,全社会用电量年均增速14.43%,其中工业用电年均增长14.65%。2007年1-9月份,全社会用电量达到23,952.87亿千瓦时,同比增长15.12%;工业用电量18,012.87亿千瓦时,同比增长16.78%。

在燃料价格持续上涨、煤炭供应和运力紧张的情况下,电力企业依然保持了强劲的盈利能力。2006年电力行业实现利润1446亿元,比2002年增长184.6%,年均增长29.9%;2007年1-8月份,电力行业实现利润1099.29亿元,同比增长45.45%。

保守假设2007年GDP增长率为10%,“十一五”后三年GDP年均增长率为9%,电力弹性系数由1.30缓慢下滑到1,则今年及未来三年全社会用电量增速分别为13%、10.8%、9.9%和9%。

2、新建机组大规模投产,小火电机组稳步关停

伴随着电力需求的激增,“十五”期间我国各地均出现了不同程度的“拉闸限电”现象。自2003年起,全国开始大量建设发电机组。2003年至2006年我国装机容量增长速度分别为9.77%、13.02%、16.91%、20.27%(参见图1)。2006年全国新增装机容量达到1亿千瓦,预计今年将超过9000万千瓦,明年仍会有较大规模的装机投产,根据中电联预测,2010年全国发电装机容量将达到9亿千瓦左右。电力行业已经迈入新一轮的高速扩张期。

自2005年开始,我国电力供应紧张的局面得到有效缓解。国家抓住有利时机,在建设大容量、高效率大机组的同时,加快关停耗能高的小火电机组。根据国家发改委、能源办下发的《关于加快关停小火电机组的若干意见》,2010年前全国要关停小燃煤机组5000万千瓦以上,燃油机组700万千瓦至1000万千瓦。

今年1-10月,全国已关停小火电机组1000万千瓦,提前完成全年关停任务。

3、发电设备利用小时数09年有望反弹

随着新建机组的投产,电力供应紧张的形势得到有效缓解的同时,发电设备利用小时数出现下降。2005年、2006年、2007年1-9月份发电设备利用小时数分别同比下滑20个小时、204个小时、147个小时。

在GDP增长比较稳定的情况下,随着装机容量的快速增长,发电设备利用小时数将随之出现一定幅度的下降。2010年我国装机容量将超过9亿千瓦,据此估算,我国电力装机容量增速在2006年已达到峰值,以后年度将逐渐下滑,预计2009年全国平均发电设备利用小时数开始出现反弹。

4、多种手段促进电力产业结构升级

下半年,发改委陆续颁布《电网企业全额收购可再生能源电量监管办法》、《可再生能源中长期发展规划》、《2006年度可再生能源电价补贴和配额交易的方案》等文件,政府从强制性市场份额、优惠电价和费用分摊、资金支持和税收优惠、建立产业服务体等政策和措施,支持可再生能源产业的发展。

为减少能源、资源消耗和污染物排放,促进电力结构调整,发展改革委等部门公布了《节能发电调度办法》(试行),根据文件,电网将优先调度可再生发电资源,按机组能耗和污染物排放水平由低到高排序,依次调用化石类发电资源。目前,已划定广东、江苏、贵州、四川和河南五省为试点。

5、各发电集团加快资产注入步伐

截至2006年底,华能、大唐、华电、国电、中电投五大发电集团的发电量共计11,316亿千瓦时,占国内发电量的39.92%,发电量同比增长21.40%;从资产状况来看,五大集团全资及控股发电设备总容量约共计24,127万千瓦,占全国发电设备容量的38.79%,同比增长27.97%,比全国平均增速高7.67个百分点。

近期,国资委再次强调了要推进国有大型企业的改革重组,积极支持资产或主营业务资产优良的企业实现整体上市,鼓励已经上市的国有控股公司通过增资扩股、收购资产等方式,把主营业务资产全部注入上市公司。加快推进央企强强联合步伐,宣布到2010年要将央企调整和重组至80—100家。在此政策的推动下,各电力集团加快资产注入的步伐,做强上市公司。

三、公司竞争力分析

1、发电能力居于行业前列

截止2007年9月底,公司控股装机容量1332万千瓦,权益装机容量785.4万千瓦,资产规模居于全行业第五;2007年1-9月,公司发电量529.78亿千瓦时,位于全行业第三(图6)。

2、资产地理位置优越

截至2007年6月末,公司拥有发电企业25家。其中,全资发电企业8家,控股发电企业12家,参股发电企业5家。截止9月底,公司运行装机容量1522万千瓦,权益装机容量891.93万千瓦;在建项目装机容量1303.9万千瓦,权益装机容量757.34万千瓦。

公司所属发电资产分布在辽宁、山西、北京、河北、宁夏、四川、云南、上海、浙江和甘肃等十一个省市自治区,电厂大部分处于主要煤矿区或电力负荷中心,地理位置极为优越。

3、电源结构合理,机组效率较高

目前公司仍以火电和水电为主,水电与火电的装机容量比例为1:4.17。随着大渡河梯级水电的持续开发,公司水火比例将更加合理化。另外,公司还在积极发展风力发电等新型能源发电。

在公司运行的火电机组中,300MW以上的机组占到了75%,300MW以下的机组占25%(见图7)。随着“上大压小、节能减排”工作的稳步推进,公司大容量机组的比例将进一步上升。

5、发电利用小时数高于同类企业

由于公司发电资产接近经济负荷中心,且平均单机容量较高,因此公司的发电利用小时数与同类公司相比较高。从图8可以看出,公司的发电设备利用小时数仅次于大唐发电和国投电力,高于华能国际、华电国际等同类发电企业。

6、煤电一体化预显成本优势

公司主力火电企业一部分是位于山西大同、宁夏石嘴山、云南宣威等地的坑口电厂,煤炭供应能够得到保证,运输成本低;一部分位于上海、浙江等经济负荷中心,燃料主要依靠海上运输,成本相对较低;公司最大的水电项目位于四川大渡河流域,历年来水情况较好,发电成本低。

为加大对上游资源的控制力,05年10月公司与同煤集团共同投资同忻煤矿,公司出资为28%。收购国电建投内蒙古能源有限公司后,公司规划在内蒙古鄂尔多斯市建设能源基地,实施煤电联营。目前,此项目已列入自治区“十一五”后三年规划。项目建成后,每年煤炭产量可达到4000万吨,既可降低煤炭价格上涨对公司发电成本的影响,又可以为公司电厂用煤提供一定的保障支持。

7、大股东资产注入空间宽广

公司股权分置改革时大股东国电电力承诺:将以国电电力作为集团全面改制的平台,通过资产购并、重组,将国电集团的经营性资产纳入到国电电力,以使国电电力长期、持续、健康、稳定地发展。目前,公司可控装机容量与集团公司可控装机容量之比为1:4.8,比例居于各大发电公司首位(见图9)。根据集团“十一五”发展规划,2010年,集团可控装机容量将达到8000万千瓦,公司可控装机容量将达到3000万千瓦。

四、公司战略发展分析

1、集团公司资产整合的平台

中国国电集团公司成立于2003年4月,是在原国家电力公司部分企事业单位基础上组建的国有企业,是电力体制改革后国务院批准成立的五大全国性发电企业集团之一,旗下优质资产众多。截至2006年底,集团公司可控装机容量为4445万千瓦,其中,火电装机容量3978万千瓦,占89.49%,水电装机容量405万千瓦,占9.12%,风电装机容量61.8万千瓦,占1.39%。

目前国电集团拥有两家上市公司——国电电力和长源电力。股权分置改革时,国电集团承诺将以国电电力作为集团全面改制的平台,通过资产购并、重组,将国电集团的经营性资产纳入到国电电力,以使国电电力长期、持续、健康、稳定地发展。而长源电力原则上以电力投资为主业,立足湖北省电力市场,逐步向华中电力市场扩张。两家上市公司之间不存在同业竞争。

在新的形势下,集团公司强调培育新经济增长点,在作强发电产业主体的基础下,着力打造“资源翼”和“科技翼”。根据国电集团公司“十一五”发展规划,到2010年要力争实现规模和效益比成立之初“翻两番”的“8313”目标,即可控发电装机容量8000万千瓦,资产总额3200亿元,销售收入1200亿元,利润总额82亿元。

2、做强电力主体,开拓煤炭、金融两翼

截至2006年12月31日,公司可控装机容量918万千瓦,权益装机容量710.37万千瓦,公司可控装机容量与集团公司可控装机容量之比为1:4.8。2007年6月国电集团公司将国电浙江北仑第一发电有限公司70%股权、国电石嘴山第一发电有限公司60%股权、国电大渡河流域水电开发有限公司18%股权、浙江北仑发电有限公司20%股权、国电内蒙古东胜热电有限公司50%股权以及国电建投内蒙古能源有限公司50%股权协议转让给公司,共转让180.36万千瓦权益装机容量。

在“十一五”期间公司要实现“四个转变”,即:从单一研究自身独立战略向服从跟随集团公司战略和独立完成自身任务转变;从只注重主业发展向同时注重企业和主业发展转变;从单一的电力公司逐步向能源公司转变;从只在国内发展向国内国际发展转变。在今后一段时间,公司将积极参与金融市场投资、加强煤炭资源开发,在降低经营成本的同时拓展新的利润空间。短期内公司要通过利用收购兼并等手段实现公司的迅速扩张,2010年实现控股容量3000万千瓦,2020年实现控股容量6000万千瓦。

“十一五”期间,公司重点推进3个战略重点——大渡河流域开发、内蒙古煤电一体化项目(已经列入自治区“十一五”后三年规划)及配套煤炭项目和积极寻求在国外的资源投资机会;加快建设5个大型电源基地——大同、石嘴山、宣威、庄河及北仑电源基地;实施“331”成本工程——即大幅降低财务成本方面的折旧费、财务费、管理费,生产方面的大修技改费、生产费用、燃料费用,以及人工成本费用;加大清洁能源开发力度,建设大型风电基地。

五、公司盈利能力分析

1、主营业务收入快速增长

(1)“十一五”期间装机容量高速增长

截止到2007年9月底,公司运行控股容量1164万千瓦,经公司董事会和股东批准的在建项目超过1000万千瓦,根据公司“十一五”规划,2010年可控装机容量要达到3000万千瓦。按照目前可控装机容量与权益装机容量比例计算,2010年公司权益装机容量将达到2100万千瓦。据此我们估计,2007年—2010年公司权益装机容量将高速增长,增长率分别为43.10%、31.55%、33.78%和25.00%。

(2)发电设备利用小时数高于全国平均水平

由图11可以看出,公司70%的权益装机容量分布在山西、辽宁、浙江以及上海,分别属于华北电网、东北电网和华东电网。

根据国家电网公司发布的《2007年全国电力市场分析预测(秋季)报告》、各区域经济发展增速、新增装机容量情况及各电网公司的公开数据,我们就上述地区的发电利用小时数作如下预测:

华北电网:07年华北电网电力供需基本平衡。08年京津唐电网供需基本平衡,部分时段平衡偏紧;河北南网将会出现一定富余电力。预计07年、08年京津唐电网发电设备利用小时数为6000小时、5800小时;河北南网发电设备利用小时数为5800小时、5600小时。

东北电网:由于05年、06年新增装机容量较少,07年辽宁是全国电力紧张地区之一。08年东北电网全年电力供需平衡有余,辽宁、吉林电力供需平衡有余,黑龙江富余较多。预计07年、08年辽宁省发电设备利用小时数为5900小时、5700小时。

华东电网:07年华东地区电力供需总体平衡,浙江台州、温州等地电力供应略显紧张。08年华东电网电力供需基本平衡,上海电力供需基本平衡,浙江迎峰度夏期间平衡偏紧。预计07年、08年上海火力发电设备利用小时数为5200小时、5200小时;浙江火力发电设备利用小时数为5600小时、5700小时。

由于公司机组容量大、煤耗率低,《节能发电调度办法》(试行)全面实行后,公司发电设备利用小时数将高于同地区平均发电设备利用小时数。

(3)“十一五”期间发电量大幅增长

由于装机容量的不断提升和全社会用电量的加大,近年公司发电量快速增长,03-06年发电量年均增长28.8%(见图9)。今年6月公司受让了国电集团186万千瓦可控装机容量,下半年将有169.5万千瓦在建可控装机容量投产,预计08年将有122万千瓦在建可控装机容量投产,2010年可控装机容量将达到3000万千瓦。根据发电装机容量的增长速度及各地区未来的发电设备利用小时数,我们估算07年、08年发电量将同比增长36.93%和14.08%,预计2009年、2010年公司发电量将同比增长36.37%、30.43%。

2、燃料成本增长水平低于市场电煤价格增长水平

2007年之前,全国约60%以上的电煤要在每年一次的煤炭订货会上,在政府的价格指导下订立,这使合同煤价比实际市场价格要低廉许多。2007年煤炭价格完全市场化,电煤价格持续高位运行,据中电联统计,年初合同电煤价格每吨平均比去年上涨30元左右。

公司发电主要使用合同煤,由图13可以看出,2006年以前公司供电成本的增速几乎同步于合同煤价的增速,2006年开始发生逆转,2007年上半年公司供电成本已远远低于合同煤价的增速。主要原因一方面是公司适时增加煤炭储量,扩大进煤渠道,加强煤炭管理;另一方面是公司逐渐淘汰耗能高的小机组,加速上马效率高的大机组,煤耗同比持续降低,规模成本递减优势凸显。

此外,运力紧张是影响发电公司燃料成本的另外一大因素,公司坑口电厂比例大,能够有效降低煤炭运输成本。随着公司水电和风电等清洁能源发电所占比例进一步加大和内蒙古煤电一体化项目及配套煤炭项目启动后,预计未来公司的燃煤成本将继续低于市场电煤价格。

3、公司利润稳定增长

燃煤成本是火力发电最主要的生产成本,占到主营业务成本的50%-70%。由于公司使用合同煤且燃料成本控制较好,尽管近年煤价持续上涨,公司销售毛利率仍保持稳定(见表4)。

07年9月9日,发改委调整山西、内蒙古电厂送京津唐电网的电价,其中将大同发电厂上网电价下调0.007元/千瓦时,大同二电厂电价上调0.0065元/千瓦时,公司业务收入基本未受影响。随着煤炭成本的进一步上升及发电企业利润趋于合理化空间,煤电联动有望在2008年启动。

六、财务状况分析

1、营运能力分析

公司存货周转率、应收账款周转率呈现出逐年下降的趋势,这与电网公司越来越多的采用票据结算方式以及公司为避免燃料价格持续走高而增加存货不无关系。

2、资产负债率较高

从短期偿债能力来看,公司流动比率、速动比率较2006年有较大的提升,短期偿债能力增强。但由于近年公司新建项目较多,资产负债率处于较高的水平。

3、盈利能力走强

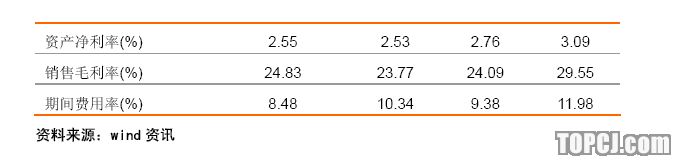

尽管发电成本一再升高,但公司销售毛利率、净资产收益率和资产净利率较06年呈现了上扬的趋势,期间费用率则出现了下降的趋势,公司成本控制较好、盈利能力较强。

七、盈利预测

基于上述分析,我们对07-08年公司收入、成本、费用、利润与利润率及其变动情况预测如表8所示:

1、合理假定07-08年公司收入、成本、费用与利润等要素的变动如表8所预测:

2、合理假定07-08年公司各项利润率指标如表8所预测;

3、假定公司未来两年内无送股、配股、增发等变更股本行为。

基于上述合理假定,我们对国电电力07-08年度的盈利预测如表9所示:

八、风险因素

1、资产负债率较高

由于新建项目及收购集团资产的需要,近年公司的资产负债率持续走高。目前,公司的资产负债率已达到72.16%。随着人民币利率的进一步提高,公司的财务成本进一步增大。

2、燃煤成本继续走高

由于下游需求旺盛,煤炭价格一路上扬。受煤炭运输航线偏紧影响,预计未来煤炭价格有进一步走高的压力,火力发电企业燃料成本经营压力继续增大。

九、估值分析

1、关键假设

本报告在预测公司未来几年盈利并对公司估值时,做了如下假设:

(1)2010年公司可控装机容量可达3000万千瓦

(2)不考虑未来可能发生的电价调整

(3)毛利率三年内略有下降,煤电项目、水电项目投产后逐步上升

(4)无增发、配股、送股等行为

(5)无整体上市或资产重组等重大事项2、估值分析

(1)绝对估值分析

采用DCF估值法,根据针对国电电力的参数假设(表10),公司的每股价值为19.99元。

(2)相对估值分析

目前,国内市场电力行业07年平均动态市盈率为34.32倍,08年动态市盈率为27.98。国电电力07年、08年动态PE值分别为33.79倍和28.70倍,与国内市场同类发电公司估值相比,公司估值较低。考虑到公司在电力行业的地位以及国电集团优质资产注入的前景,我们认为公司市盈率水平可以达到35—38倍,对应的价格应为18.2—19.76元。

十、投资建议

预计07-08年公司摊薄后EPS分别为0.52元和0.61元,动态PE值分别为33.79倍和28.70倍。“十一五”期间,公司可控装机容量将达3000万千瓦,年均装机容量增长率50%以上;为控制燃料成本与财务成本,公司联手煤炭企业实行煤炭一体化并积极开拓金融市场;目前公司资产优质,并拟在3-5年内实现整体上市,未来增长空间较大。我们审慎地给国电电力投资评级为:未来六个月,跑赢大市。

作者:严浩军 上海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)