投资要点:

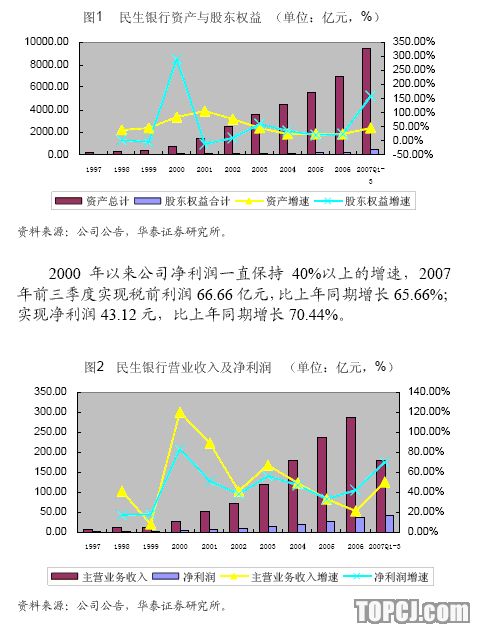

民生银行自1996年成立以来一直保持较快发展,近年来公司资产增速基本保持在25%以上,净利润增速一直保持40%以上。

公司吸收的存款以定期存款和企业存款为主,这一特点决定了公司吸收存款的资金成本较高。

公司的生息资产主要是贷款和垫款,近年来公司贷款增速有所放缓,07年9月末贷款增速为29.11%。

较高的贷款利率弥补了资金成本偏高的不足,使公司能够获得行业中较高的存贷利差。

民生银行积极开拓非传统业务领域,中间业务发展迅速。2007年前三季度公司实现手续费及佣金收入19.88亿元,比上年同期增长105.70%。未来公司还将积极加强理财、信用卡、电子银行、票据、贸易融资、托管、年金等产品创新,改善业务及收入结构,促进中间业务增长。

2007年事业部改革开始在全行推广。2008年公司的事业部改革将进一步深化,未来改革重点将是推进零售金融业务改革。

公司资产质量稳中趋升。2007年9月末公司不良贷款余额为53.28亿元,不良贷款比率为0.96%,实现不良余额和比例“双降”,但是公司计提贷款损失准备的力度不减,不良贷款拨备覆盖率快速提高至155.57%。

2007年中期公司资本充足率为10.84%,核心资本充足率为7.64%,充裕的资本金为公司未来综合经营、打造金融控股集团奠定了良好基础。近期公司积极认购陕国投非公开发行1.43亿股,并计划分三步投资美国联合控股。

总体来看,公司各项融资进展顺利,规模和业绩保持快速增长,事业部改革和战略扩张计划稳步推进。预计公司2007-2008年净利润能够达到57.45亿元和89.74亿元,分别实现49.93%和56.21%的增长,折合每股收益0.40元和0.62元。维持“推荐”评级。

规模业绩快速增长

民生银行自1996年成立以来一直保持较快发展,各年资产增速基本保持在25%以上。2007年9月末公司资产总额达到9446.01亿元,比上年同期增长30.27%;股东权益达到452.25亿元,比上年同期增长134.21%。

资金来源以定期存款和企业存款为主

公司资金来源主要是吸收存款,此外还有一些同业存放及拆入资金等,其中吸收存款占公司总资产的70%-80%。07年9月末公司存款达到6872.64亿元,比上年同期增长25.15%,占公司总资产的72.76%。

吸收存款中,从期限结构看以定期存款为主,2007年中期公司吸收的活期存款占比达到41.37%,定期存款占比达58.62%。定期存款比重大的特点决定了公司吸收存款的资金成本较高,2007年中期公司吸收存款的平均利率为1.96%,高于招商、兴业、建行、工行等其他银行。

从客户结构看,存款主要来源于企业存款。2007年上半年民生银行的企业存款占吸收存款的比重为84.27%;个人存款余额占吸收存款的比重为15.71%。

与其他银行类似,2007年由于股市火爆,公司的存款出现了活期化的趋势。在央行多次非对称加息之后,存款活期化明显的商业银行因为活期存款利率提升较少、而贷款利率提升较多,因而受益于加息,出现利差扩大。民生银行总体来看存贷利差仍处于扩大态势。但是存款活期化使民生银行面临的资产负债期限错配风险和流动性风险越来越大。

贷款增速逐步放缓,存贷利差较高

民生银行的生息资产主要包括:发放贷款和垫款、投资证券(包括可供出售金融资产、持有至到期投资、贷款和应收款项)、买入返售金融资产、现金及存放中央银行款项等,2007年9月末上述各类资产分别占公司资产总额的比例为58.04%、16.17%、7.44%、12.73%。

2000年以后来公司贷款增速逐年放缓。2001年、2002年公司贷款增速一度达到95%和74%,到2007年9月末公司贷款总额达5564.90亿元,比上年同期增长29.11%。

2007年中期公司贷款平均利率为6.20%,与同业相比较高。

较高的贷款利率弥补了资金成本偏高的不足,使公司能够获得行业中较高的存贷利差。

中间业务发展迅速

民生银行积极开拓非传统业务领域,中间业务发展迅速。

2007年前三季度公司实现手续费及佣金收入19.88亿元,比上年同期增长105.70%。

在中间业务中,民生银行不断加强投资银行产品创新,积极推进贸易金融集中运营中心建设,围绕供应链融资创新产品服务,加快了中小企业金融业务、衍生产品、基金和金融租赁等业务的试点和筹备。目前民生银行筹建金融租赁公司已经获得批准。

根据《中国民生银行五年发展纲要》,未来公司还将积极加强理财、信用卡、电子银行、票据、贸易融资、托管、年金等产品创新,改善业务及收入结构,促进中间业务增长,推动公司多元化、综合化发展。

事业部改革稳步推进

民生银行从2007年开始进行事业部改革,10月份在全行进行推广。公司设立了投资银行部、贸易融资部、金融市场部、衍生产品部、行业事业部、交通行业部、能源电力行业部、房地产行业部、中小企业部、零售银行部等近十个事业部,各事业部均有利润、业务指标,事业部之间实行内部计价法。事业部改革以后,原有的分支行行长将主要从事后台和零售业务。

公司的审贷官员全部取消,进入到各事业部。在风险控制上,每一个事业部均派驻风险控制官。

事业部改革使民生银行从原先的块状管理(分支行)转变为条状管理(事业部),有利于各事业部实现人财物独立,真正独立核算,在体制上实行垂直管理。

2008年公司事业部改革将进一步深化,未来改革重点将是推进零售金融业务改革。

贷款质量继续改善,拨备覆盖率大幅提升

近年来公司资产质量稳中趋升。07年9月末公司不良贷款余额为53.28亿元,比6月末下降6.37亿元,比2006年年末下降1.74亿元;公司不良贷款比率为0.96%,比6月末下降0.14个百分点,比2006年年末下降0.27个百分点。

在不良贷款保持“双降”的背景下,公司2007年计提贷款损失准备的力度却很大,第三季度单季计提贷款损失准备12.32亿元,前三季度累计计提贷款损失准备22.05亿元。2007年9月末公司贷款呆帐准备金达82.89亿元,不良贷款拨备覆盖率达155.57%,比2007年中期提高37.41个百分点,拨备覆盖率创历史新高。

公司加强计提拨备的主要原因有:(1)宏观调控加强,市场波动加大,加大拨备计提有助于公司防范风险,显示了公司谨慎稳健的态度;(2)公司目前正在进行事业部制改革,在改革进程中有盈利放缓的可能性,提前加大拨备计提有利于保持公司业绩增长的连续性。

我们预计公司2007年全年拨备覆盖率能够维持在150%-160%左右,但是未来进一步大幅上升的可能性较小。

资本金充裕为打造金融控股集团奠定良好基础

07年上半年民生银行实施每10股资本公积转增股本1.9股的方案,并在6月份非公开发行A股23.8亿股,募资181.60亿元。公司2007年第一期金融债券120亿元也于6月募集完毕,有效地补充了公司中长期资金来源。2007年中期公司资本充足率为10.84%,核心资本充足率为7.64%,充裕的资本金为公司未来综合经营、打造金融控股集团奠定了良好的基础。

公司五年发展纲要的核心要旨是加强零售业务和中间业务,打造金融控股集团。根据这一要旨,2007年公司积极认购陕西省国际信托投资股份有限公司(简称陕国投)A股非公开发行1.43亿股,认购价格为16.38元/股,支付总金额约为23.4亿元,锁定36个月,增发后持股比例达到26.58%。

公司同时拟分三步投资联合银行控股公司(美国)(UCBHHoldings,Inc.,简称“联合控股”)。第一步,以现金认购联合控股近期拟增发新股约535万股,占联合控股增发后股本的4.9%,投资额约为0.97亿-1.45亿美元,折合人民币约7.37亿-11.02亿元;第二步,于2008年3月31日(双方协商后可推迟至2008年12月31日)前增持到联合控股合计9.9%的股权。追加投资额约为1.15亿-1.72亿美元,折合人民币约8.74-13.07亿元;第三步,公司有权但无义务通过购买联合控股发行新股或联合控股指定的某些售股股东出售老股的方式,增持至20%的股权。民生银行完成前两步的投资额合计约为人民币25亿元,公司与联合控股在投资协议生效后,将开展多方位的战略合作,包括业务合作和互派董事,公司还将有权委派高级非执行管理人员进入联合控股。

目前民生银行在海外没有营业网点,而联合控股在美国的东西海岸设有70家分支机构,基本覆盖美国华裔密集度高的地区,联合控股现有业务主要集中在房地产抵押与建筑贷款方面,贸易融资业务比重相对较低。2007年6月末联合控股的总资产为106.52亿美元,2006年全年净利润为1.01亿美元,2006年平均净资产收益率为15.59%。

对陕国投的战略投资使民生银行的业务范围扩张到信托业,有利于民生银行利用陕国投的产品、资源优势发展中间业务和创新业务。对联合控股的投资是民生银行实施国际化战略的重要一步,虽然该投资短期内不会产生高额投资收益,但是有利于民生银行熟悉海外市场,并促进双方在贸易融资等业务上的合作,从而更好地把握中美跨境贸易增长的机遇。

给予“推荐”评级

总体来看,公司2007年各项融资进展顺利,规模和业绩保持快速增长,事业部改革和战略扩张计划稳步推进,金融控股集团初现雏形。预计公司2007-2008年净利润能够达到57.45亿元和89.74亿元,分别实现49.93%和56.21%的增长,折合每股收益0.40元和0.62元。维持“推荐”评级。

作者:刘晓昶 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)