公司今日发布四项公告,在跨地域、跨媒体扩张取得突破性进展,为后续业绩高增长注入强劲动力。公告主要内容包括:收购北京手中乾坤信息技术公司20%股权;拟在成都黄金区域投资建设LED显示屏约80个;成立四川博瑞书坊(连锁),负责“报刊发行渠道网络建设项目”的实施、运营及管理。

投资要点

收购北京手中乾坤公司20%股权,在新媒体战略扩张取得实质性进展,产业结构进一步完善。区别于此前只是试水布局新媒体业务,这次将为公司直接贡献利润,并有着更为清晰的战略意图——依托博瑞传播的资源优势,结合标的公司的资产质量和良好的盈利前景,最终将其孵化上市。

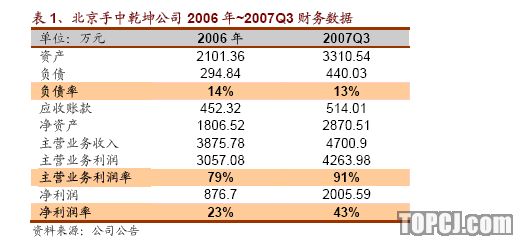

标的公司是中移动增值业务服务提供商,在移动WAP手机游戏下载服务排名前五。07年前三季度收入及净利润分别为4,701万和2,006万,比去年全年分别增长21%和129%;营业利润率和净利润率分别为39%和43%,分别增长12和20个百分点;负债率和应收帐款均处于较低水平。

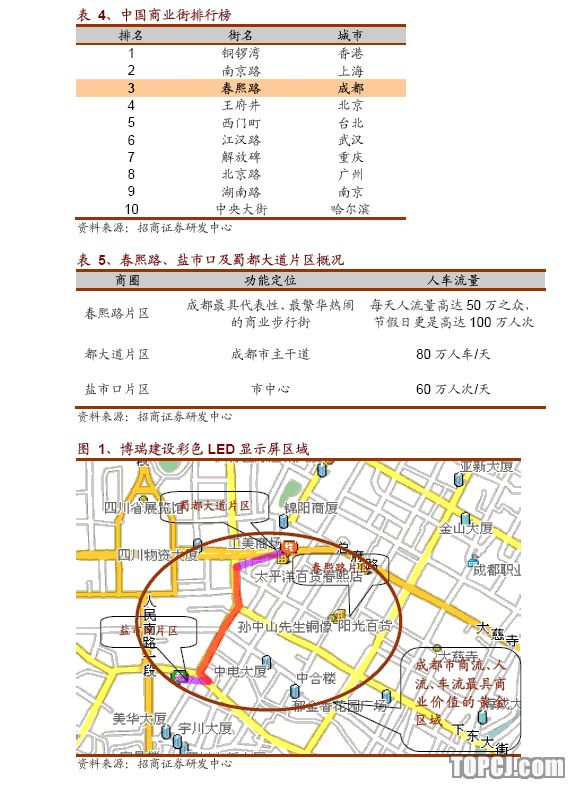

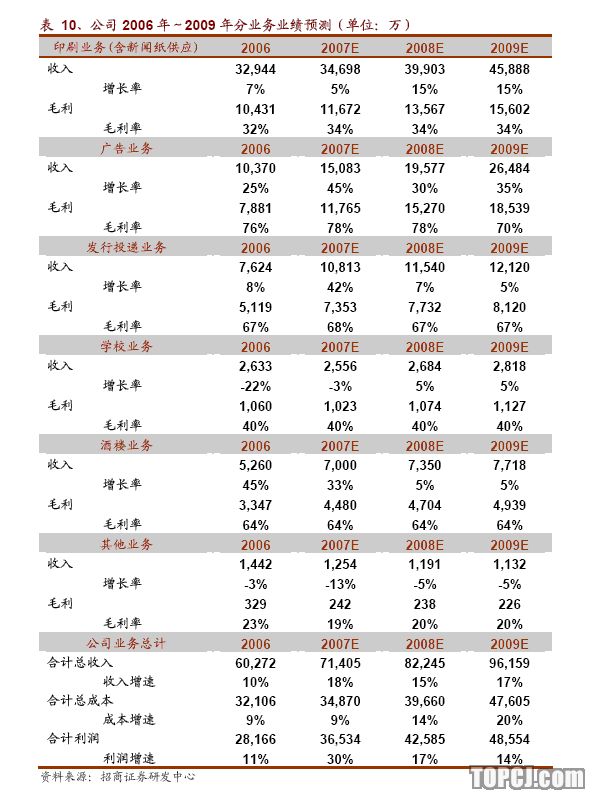

积极抢占、布局成都地区商业黄金区域,垄断稀缺性广告资源。公司在户外广告领域再次重拳出击,计划在成都最繁华、最具商业广告价值的春熙路片区、蜀都大道片区和盐市口片区建设彩色LED显示屏约80个。三片区合计每日人车流量高峰时期将超过250万人车/天。预计项目总投资2000万元,建成后年营业收入可达2,059元,税前利润497万元。

加强投递网络建设,形成具有垄断地位的渠道+终端的战略布局。计划用3-4年时间自建272家“博瑞书坊”网络示范店,再通过租赁、加盟方式,扩张渠道网络,最终在成都、郊县及二级城市形成800余家网络终端,完成具有垄断地位的渠道+终端的战略布局。届时将切入到市场空间更大的期刊、DM直投业务和开展数据库营销,而该类业务成都本地市场尚在萌芽阶段。

投资评级

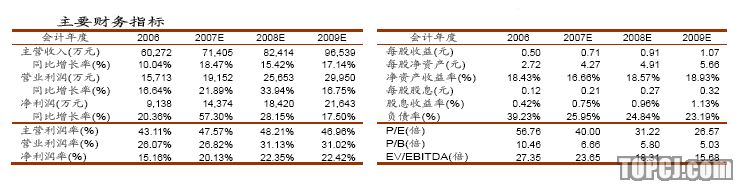

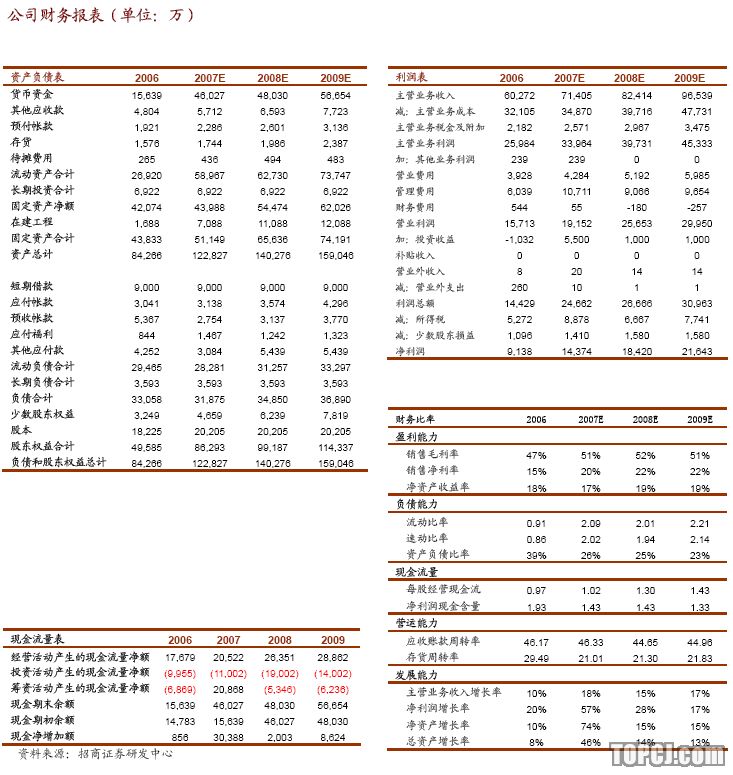

此前预测配股方案为10配1.3股,实际公布为10配1.1股,我们将07~09年EPS分别调整为0.71、0.91和1.07元。出于谨慎原则,没有预测北京手中乾坤和博瑞书坊未来的业绩增长和后续可能的资产注入和外延式扩张。

维持“强烈推荐-A”:我们认为公司战略发展规划日益明晰,业绩增长已始入快通道,维持“强烈推荐-A”的投资评级,维持半年目标价45元。建议投资者逢低买进,长期持有。

一、四项利好公告密集出台,助推公司业绩持续高增长

基于对文化传媒产业的深刻认识,博瑞传播提出了立足于传统媒体、积极进军新兴媒体的跨媒体、跨区域经营策略,积极运用各种资本运作手段,通过媒体资源的快速整合,实现以平面媒体为基础、多媒体资源为依托横跨地域的传媒集团的发展目标。

因此公司在配股方案成功实施后,即立即发布四项决议公告,用积极进取的市场化开拓手段,消除了市场对公司后续业绩增长动力何在的疑问。公告内容包括:关于公司治理专项活动的整改报告;收购北京手中乾坤信息技术有限公司20%股权;拟在成都黄金区域投资建设LED显示屏约80个;成立四川博瑞书坊(连锁)文化有限公司,负责“报刊发行渠道网络建设项目”的实施、运营及管理。

二、新媒体战略扩张取得实质性进展,产业结构日趋完善

尽管目前公司依托强势媒体《成都商报》发展良好,但由于受到新媒体快速发展的冲击及影响,公司未来发展面临新的挑战。在“构建跨媒体、跨区域具备一定垄断优势的传媒集团”的战略指导下,公司通过收购、投资、合作经营等方式,目前已拥有成南高速公路户外广告独家经营权、成都市区灯箱广告经营权、广播电台广告经营权、期刊广告独家经营权等多种媒体资源,使得公司在媒体资源从单一型向多样型转变道路上不断突破,极大的提高了公司综合竞争实力和抗风险能力。

而此次收购北京手中乾坤公司20%股权,则是公司在新媒体战略扩张取得实质性进展,产业结构进一步得到完善。区别于此前只是试水布局新媒体业务,这次将为公司直接贡献利润,并有着更为清晰的战略意图——依托博瑞传播的资本运营能力和资源优势,结合标的公司自身的资产质量和良好的盈利前景,最终将其孵化上市。

北京手中乾坤信息技术有限公司

简介

公司是中国移动增值业务服务提供商,主要运营手机游戏和手机视频服务,并已启动手机分类信息网的运营,拥有中国移动的WAP全网业务接入资格、百宝箱业务全网运营资质和信息产业部“跨地区增值电信业务经营许可证”。其中提供移动WAP手机游戏下载服务排名前五(按下载次数排名)。

现有股东为黎向欣和王冲两名自然人,分别持有公司90%和10%的股权。该公司目前36人左右,其中研发团队占了七八成,约有25人左右,其他负责营销、管理人数在7~8人左右。

财务状况分析

2007年主营业务收入及净利润分别为4,701万和2,006万,比06底分别增长21%和129%;2007年前三季度的营业利润率和净利润率分别为39%和43%,比06底分别增长12和20个百分点;负债率和应收帐款均处于较低水平。整体资产质量较好,具有非常好的发展前景及较强的获利能力。

收购交易内容

1、收购相比净资产溢价5,806万,在于公司看好手中乾坤长期发展,并将积极培育扶持其最终上市。本次股权收购经专项审计的净资产值为2871万元,按照收益现值法评估结果为32,564.8万元,交易双方商定以评估值为基础协议确定本次的交易价格,博瑞收购20%股权的转让价格为6,380万元。本次交易价格与专项审计的净资产值相比有5,806万元的溢价。

2、手中乾坤承诺如07年度税后利润不足2,800万,则黎向欣将向博瑞支付该不足款项的8倍作为赔偿。

3、为上市积极做准备,敦促大股东继续保持控股地位不变并保证公司股份制改造顺利实施。黎向欣应当保证促使北京手中乾坤信息技术有限公司在2008年3月31日前按照股票首次公开发行并上市的要求,将公司整体变更为股份有限公司。北京手中乾坤信息技术有限公司变更为股份有限公司之日,黎向欣持有股份有限公司不少于51%的股权,公司持有股份有限公司20%的股权,且仅以本次转让价款为对价而不需另行出资,王冲及其他人持有股份公司不多于29%的股权。

三、抢占商业黄金区域,打造户外广告成公司中长期盈利增长点

积极抢占、布局成都地区商业黄金区域,垄断稀缺性广告资源

我们认为在成都市大力加强整治规范户外广告设置的背景下,公司却逆流而上,由政府批准在成都最繁华、最具商业广告价值的春熙路片区、蜀都大道片区和盐市口片区建设彩色LED显示屏约80个,可看出政府对公司发展户外广告的扶持力度。

春熙路和盐市口均位于成都市锦江区,是成都市商贸业最发达的商业圈。春熙路面积约20公顷,每天人流量高达50万之众,节假日更是高达100万人次;盐市口片区的人车流量也达到人60万人次/天;而蜀都大道则是成都市主干道,人车流量更是达到80万人车/天。预计项目总投资2000万元,建成后年营业收入可达2,059元,税前利润497万元。

户外广告跨越式发展,将成公司中长期盈利增长点

公司以打造“资源型为基础,智力型为先导”的户外媒体品牌为战略目标,2006年公司成立了博瑞眼界广告公司,并以该公司为专业平台运营户外广告,买断了12年成都-南充高速公路、成都绕城高速公路的户外广告经营权,取得了成都市内618处灯杆广告和其他多处户外广告资源,目前又准备大举介入户外LED业务,未来还将有可能介入成都市地铁广告经营业务。我们预计到2009年公司的户外广告收入将达到1.1亿元,毛利润达到3,915万元。

四、发行投递业务形成具有垄断地位的渠道+终端的战略布局

发行投递业务是公司三大主营业务中最具发展潜力的业务,目前拥有2,000多名发行投递人员,形成了强大的发行投递网络,具有很大发展潜力。

加强投递网络和终端建设,形成具有垄断地位的渠道+终端的战略布局。此次配股方案之投递网络建设,既是加强公司发行投递网络和终端的建设,扩展和延伸现有网络,用3-4年时间自建272家“博瑞书坊”网络示范店,然后通过租赁、加盟方式,扩张渠道网络,最终在成都、郊县及二级城市形成800余家,具有规模优势的发行网络终端—博瑞书坊,并形成具有垄断地位的渠道+终端的战略布局。

届时博瑞书坊作为综合营销平台的网络终端将提供更多增值服务。使公司的发行投递业务从主要是报纸扩展到市场空间更大的期刊市场、DM直投业务和开展数据库营销,而该类业务成都本地市场尚在萌芽阶段,因此公司的发行投递业务在这些方面有较大的拓展空间。

五、公司借治理专项活动整改之机,有效提升治理水平

根据证监会要求和省证监局的具体部署,公司高度重视此次治理专项活动,成立了公司董事长任组长,公司高层及业务骨干参与的专项治理小组,历经了自查、公众评议及现场检查、落实整改三个阶段。通过此次治理专项活动,公司的董事、监事及高级管理人员对内控制度的重要性认识有了新的提高,通过梳理各项规章制度、程序和措施,进一步完善了经营管理制度,为公司管理有序、决策科学、规范运作奠定了基础。

六、盈利预测与投资评级

公司实际配股方案为10配1.1股,而此前预测配股方案为10配3股,我们将07~09年EPS分别调整为0.71、0.91和1.07元。在此强调我们只考虑公司现有业务的盈利增长情况下,出于谨慎原则,我们在此没有预测手中乾坤和博瑞书坊未来的业绩增长和后续可能的资产注入和外延式扩张。

鉴于公司战略发展规划日益明晰,公司管理层拟通过“横向一体化”的经营战略拓宽主营业务的发展领域、构建开发以新媒体项目及户外媒体发展为重点的传媒经营业务发展平台,不断提高公司的盈利能力;而成都传媒集团成立实际打开公司未来业务的拓展空间。我们认为公司业绩增长已始入快通道,继续维持强烈推荐-A的投资评级,维持半年目标价45元。建议投资者逢低买进,长期持有。

作者:赵宇杰 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)