近期我们再次走访了南方航空,总的看法是:尽管公司在国际客货运的扩张可能会出现阶段性亏损,但是风险尚属可控且并不改变其以国内客运为主的业务结构,增长路径依然清晰。

南航10月份再次呈交亮丽经营数据,客座率同比提升5.4%,再次创出年内新高。我们预计南航10月份税前利润有望到达3.5亿元人民币;考虑到合并厦门航空数据,公司10月份税前利润有望接近4亿元人民币。

南航认为适度发展国际航线,可以和庞大的国内航线网络形成对接,以更好的应对国际竞争,并有利于公司在航空联盟中增加谈判筹码,没有轻国内、重国际的战略构想。

南航对于A380的引进持谨慎态度,认为A380引进以后,有可能在投入初期对于公司短期盈利产生一定负面影响,初步测算单机年亏损或达人民币1亿元。我们认为A380的实际运营效果,有望好于公司目前预期。

南航开始加大货运投入:6架A300客机从2007年年底开始改造成货机,进度为每年改造两架,执行中短途国际航线;并将于08、09年年底各引进一架波音777全货机,执行国际长航线。

完善的国内网络是南方航空竞争优势,我们继续看好南航在国内市场的先发优势,坚持国内航线景气度加速提升的判断,维持对于南航“增持”评级。

10月份南航客座率同比升速再创年内新高

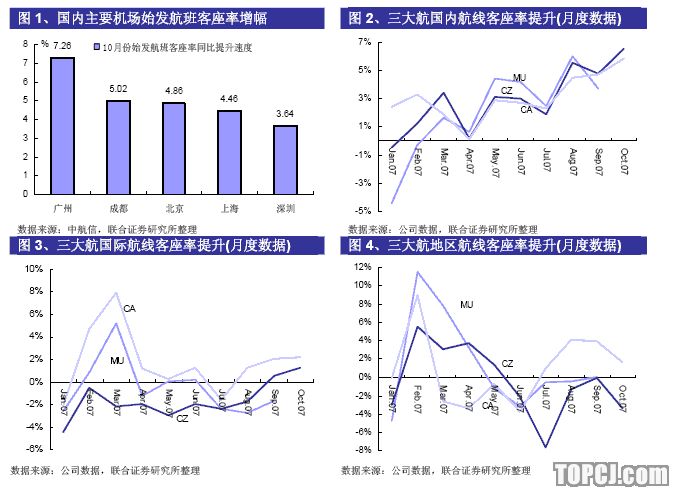

受益于广州市场供需加速改善,南航10月份综合客座率为76.6%,同比增长5.4个百分点,其中国内航线同比提升6.5个百分点,国际航线提升1.3个百分点,而港澳航线同比下降3.3个百分点。尽管东航目前尚未披露经营数据,我们根据区域市场的客座率提升幅度和国内航线所占比重判断,南航客座率提升速度领先于国航和东航。

我们预计南航(母公司)10月份有望实现税前利润3.3亿,考虑南航持有厦航60%和川航39%股份,南航10月份税前利润有望接近人民币4亿元。尽管11月份以后行业进入淡季,鉴于公司客座率同比大幅提升,我们认为南航11、12月份同比去年将大幅减亏。

国际客运航线风险可控

公司未来3年国际客运运力增速高于国内客运增速,南航对于国际航线业务发展战略定位和我们的判断基本一致,即国际航线和国内航线均衡发展,实现国际航线和国内航线的有机对接,由点对点运营逐步向网络运营过渡。我们预计南航未来三年国际客运ASK增速维持在15%左右,大约高于国内ASK增速3-5%。由于国际航线基数较小,南航国际航线和国际航线所占比重将会基本维持稳定。

从南航已签订而未交付的飞机订单显示,南航单通道飞机可用座位数比例为73%,证明南航未来的发展重心并未刻意追求扩充国际航线规模,而是寻求国际航线和国内航线的有机结合。

国际货运:今明两年的运力投放难以盈利

南航未来三年国际货运,以ATK计,将会进入快速增长期。目前公司的全货机为深圳基地的2架747全货机,从2007年底开始分三年将6架A300客机改为全货机,进度是每年两架,执行中短途国际航线。另外公司还将引进6架777全货机,分别在08、09年年底交付1架,10、11年交付2架。公司认为得益于白云机场(联邦快递亚太中转中心)和深圳机场(货运枢纽的定位)货物集聚能力的大幅提升,南航国际货运的发展前景值得期待。但是鉴于中国航空公司在国际货运竞争中的悬殊地位,我们认为南航国际货运业务在航空货运景气度下降趋势未得到根本扭转之前,今明两年投放的货运运力可能难以实现公司所期待的盈利。

A380:实际盈利能力或好于预期

南航对于A380的盈利前景持谨慎态度,认为A380的引进有可能在运营初期会对公司短期盈利带来不利影响。据南航内部初步测算,A380在投入初期,单机年亏损有可能达人民币1亿元。

我们认为A380的实际运营效果可能超出公司的判断。A380之所以会出现运营亏损,并不是机型本身的原因,根本原因是是中国航空公司在国际长航线竞争中处于劣势导致。A380-800标准三舱布局为555座,而波音747-400的标准三舱布局为416座,座位数多33.4%,座公里成本低15%。假设两架飞机均为空飞,A380-800消耗成本比B747-400多出13.39%。从南航A380计划执行的北京-伦敦、北京-底特律、北京-纽约航线看,都是世界三大经济体主枢纽之间的航线,也均是最适合A-380运营的航线。因此座位数和客座率并不是构成看空A380的根本因素。

国际航线的核心竞争能力在对于高端客户的争夺,我们认为A380的豪华客舱和崭新机型,恰好可以满足高端客户的消费诉求。对于南航而言,A380执行国际长航线的运营效果好于使用B747。

中国航空业的快速发展,会逐步提升中国承运人在国际航线竞争地位;航空公司入盟也会为中国航空公司的国际航线盈利改善提供助力。随着中国航空公司国际竞争力的提升,我们认为南航A380的实际运营效果有望超过预期。

投资建议

南方航空国际客运以及国际货运业务未来2-3年的增长率将会高于国内客运,尤其是国际货运由于基数低,增速将显著高于国内客运业务。我们认为国际客货运业务是南航未来2-3年中的风险点,但是风险相对可控,没有必要过分担忧。

完善的国内网络是南方航空竞争优势,我们继续看好南航在国内市场的先发优势,坚持国内航线景气度加速提升的判断,维持对于南航“增持”评级。

作者:陈建生 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)