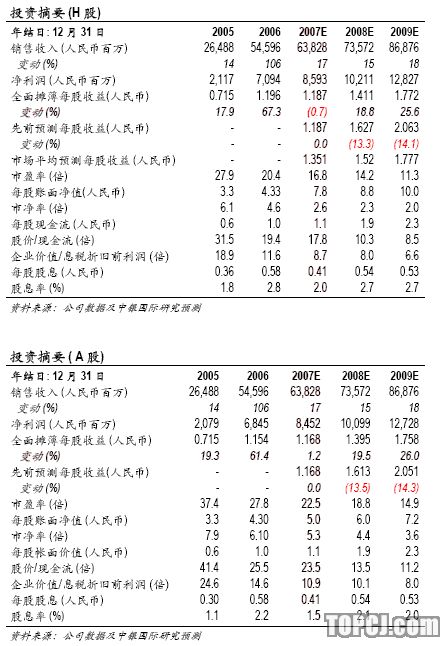

下调07-09年盈利预测和目标价格。鞍钢新轧宣布未来两年从母公司购买铁矿石的折扣由之前的10%削减到了5%,因此,我们将08年和09年盈利预测分别下调13.5%和14.3%。同时,基于25倍08年预期市盈率,我们将A股目标价格由41人民币下调至35人民币;基于20倍的08年预期市盈率,我们将H股目标价格由35港币下调至29港币。

考虑到可能进行的并购,我们认为公司有望成为中国钢铁行业中的龙头。我们对鞍钢新轧的A股和H股均维持优于大市评级。

购买铁矿石折扣率降低。鞍钢宣布,明年1月1日起,母公司向上市公司出售铁矿石的价格将较平均前六个月铁矿石进口价格(包括由鲅鱼圈港运往上市公司的铁路运输成本)折让5%,低于目前的10%。新规定将于09年12月31日到期。市场已预期到了折扣率的下降。我们之前预测明年从母公司购买铁矿石的价格将仅有小幅变动,但事实相反,因此,基于新的购买条件,我们调整了未来两年的盈利预测。

铁矿石成本上升仍令人担忧。铁矿石价格谈判从11月开始,铁矿石供应商普遍计划明年加价30-50%,而国内钢铁企业预计提价10-20%。我们认为谈判将持续至08年3月,最终的提价幅度很有可能超过30%。同时,铁矿石价格上涨的不确定因素仍将持续。我们的敏感度分析显示,如果08离岸合同价格上涨30%,且不考虑并购活动带来的影响,那么08年预期每股收益将下滑13%,目前股价相当于16.3倍的08年预期市盈率;如果考虑并购活动的影响,那么08年每股收益将下滑11%,目前股价相当于13.5倍的08年预期市盈率。

并购活动推升股价。鞍钢可能将宣布收购本钢板材(000761.SZ/人民币15.59,未有评级)。我们认为,并购交易将产生协同作用,并将对行业发展产生积极影响。我们预计明年并购将有进一步进展,今年底将披露更多细节。此次并购可能分为两步—集团层面和上市公司层面。我们认为对本钢的收购将对集团有利,因为两公司产品种类相似、管理良好且均已锁定了稳定的铁矿石供应。本钢目前年产能为1,050万吨,因此合并后2010年鞍钢新轧的年产能将达到3,080万吨。另外,由于本钢拥有自己的铁矿石,合并后的集团将控制中国50%的铁矿石储备。我们认为,此次并购具有积极意义并且相对容易实现。

并购对象。本钢板材是A股上市公司,06年公告净利润17.6亿人民币,07年上半年净利润9.048亿人民币。假设其08年的净利润为18亿人民币,扣除并购成本和协同效应,并购后鞍钢新轧08年净利润将提升14%。

作者:乐宇坤 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)