电磁线行业龙头地位巩固,规模和收益稳定增长

公司作为我国特种电磁线行业的龙头老大,目前铜电磁线,铝电磁线和裸铜线的产能分别为80000吨,6000吨和10000吨,合计产能接近100000吨。预计2007年公司产品产销总量将超过83000吨(由于公司漆包线生产能力的不断扩大,目前生产的裸铜线基本只能满足内部需要)。

公司最近几年产销率基本稳定在98%左右,产量的提高和产销率的稳定使产品销量和主营业务利润稳步增加。公司2007年前三季度实现主营业务收入41.24亿元,同比增长36.22%,净利润5297.45万元,同比增长28.66%,每股收益达到0.32元。与同行业厂家相比,公司在生产规模及资金周转上显现出较为明显的优势,在电磁线行业中的龙头地位进一步巩固,市场份额和业绩得到稳步提升。

漆包线产品吨毛利保持稳定上升,综合毛利率持续下降

公司漆包线产品毛利占公司毛利比重在90%之上,是公司利润的主要来源。公司漆包线产量不断增长,从2004年42,650吨增加到2006年66,228吨,产量的大幅增长形成了规模效应,降低了产品的单位制造成本,使得公司销售毛利呈现逐步上升趋势,吨漆包线年均毛利从2004年的3,207元提高到2006年的3,891元。

公司近年综合毛利率不断下降,这与漆包线产品的定价模式有关。漆包线产品的价格是由上海期货交易所某一时点(或一段时间内)电解铜价格加产品加工费构成。由于原材料电解铜的价格不断上涨,导致产品销售价格大幅增长,电解铜价格在漆包线产品销售价格构成中所占比例逐渐增加,从2004年的76.78%增加到2006年的88.38%,而加工费所占比例则由2004年的23.21%下降到2006年的11.62%,电解铜价格的上涨使得公司漆包线产品毛利率呈现下降趋势。

定向增发实施将有效缓解产能不足,提高公司盈利能力

公司上半年实施定向增发3400万股A股,实际募集资金2亿元,募集资金用于几个方面:天津精达里亚特种漆包线有限公司增资扩产项目;双金属复合线材项目;收购精达集团持有的精迅公司40%股权;年产10,000吨异形线项目;补充流动资金。

其中天津精达里亚公司原产量只有9,000吨/年,公司自投产以来,销售情况良好,公司利用募集资金对天津精达里亚拟进行扩产改造(项目已完成),新增6,000吨/年特种电磁线,使特种电磁线生产能力达到15,000吨/年,实现规模效益。

原双金属复合线材项目由公司和美国科普威双金属国际控股有限公司共同投资实施,现公司公告称美国科普威因财务上出现资金困难,不能按合资合同约定继续履行出资义务,该项目存在股权转让、协议终止等可能。

公司原控股60%的精迅公司专业生产铝电磁线,综合考虑材料价格和密度等因素,铝电磁线的导体材料成本仅为铜线的十分之一,作为铜电磁线部分替代产品的铝电磁线的性价比优势明显,精迅公司自2005年开始业绩大幅上升,目前产能达到年产6,000吨的水平。公司利用本次募集资金收购精达集团持有的精迅公司40%的股份,将其变为全资子公司,减少与精达集团的关联交易的同时进一步提高公司的盈利能力。

公司年产10,000吨异形线项目已由公司直接投资变更为对外投资,与美国里亚电磁线有限公司合资建设江苏精达里亚阿尔岗琴工程线有限公司,年产10,000吨异形线产品,包括4,000吨/年换位导线和6,000吨/年扁电磁线。预计项目达产后,年增销售收入达78,200万元,年增税后利润1,416万元。

公司产业布局合理,产品下游需求稳定

与公司合资的美国里亚公司是世界最大的电磁线和有色线产品的制造商之一。根据国内市场分布,公司通过此次募集资金扩大与美国里亚电磁线有限公司合作组建江苏公司,加之已经建成的公司本部、广东精达里亚、天津精达里亚三个生产和销售中心,完成了长三角、珠三角和环渤海地区的销售布局,通过缩短货物在途时间加快对客户订单需求的反应,有效地减少了经营成本,提升了公司的市场竞争能力。

公司铜电磁线主要为空调、冰箱和电动工具提供配套,铝电磁线为微波炉变压器的主要材料。公司主导产品在空调和冰箱领域的市场占有率分别为25%和35%。下游行业目前处于平稳增长阶段,保证了公司产品稳定的市场需求。公司新投资生产的扁电磁线、换位导线是电力变压器重要的配套产品。随着我国电力工业的迅速发展,扁电磁线及换位导线等异形电磁线产品面临难得的发展机遇。

可能进行股权激励,促进公司业绩提升

广州特华协议收购精达股份3326万股(现占总股本的20.33%)成第一大股东后,并无介入实际生产经营。考虑到公司的股权结构和经营实际,我们认为随着定向增发的完成,大股东很可能会考虑对公司管理层进行股权激励。如公司的管理层股权激励能够得以实施,相信公司以往的稳健经营及财务政策所做积累将得到有效释放,促进公司业绩提升。

主要不确定因素

1.电解铜价格上涨可能造成公司主要原材料铜杆采购成本大幅增长,流动资金投入和占用规模扩大,财务费用随之增加。

2.随着行业门槛逐渐降低,行业竞争可能加剧,造成产品吨毛利率下降。

盈利预测与投资建议

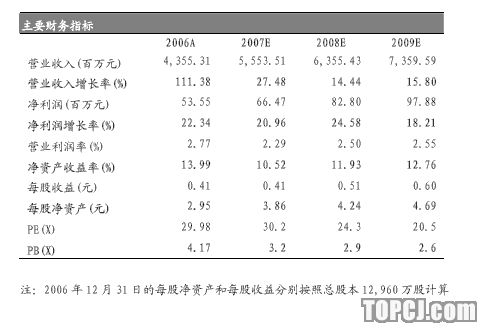

考虑到公司产品下游需求的稳定增长及募投项目的顺利实施,我们预测公司07、08和09年的每股收益分别为0.41、0.51和0.60元。基于30倍08年市盈率,我们将6个月目标价定在15.30元人民币,给予买入评级。

作者:李涛 东海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)