投资要点:

公司是我国特种纤维复合材料行业的龙头企业,是唯一一家集设计、制造于一体的国家级高新技术企业。目前形成了约1300吨/年高强玻璃纤维及先进复合材料、3500吨/年玻璃微纤维纸、220吨/年玻纤过滤纸、130万平方米/年高温过滤纸的产能,主要产品高强玻纤及制品、先进复合材料、成套技术及装备在国内都达到领先水平,其中超细玻纤、覆膜滤材和先进复合材料也达到了国际领先水平。

车用天然气复合气瓶项目——产能扩张是公司未来的盈利增长点之一。随着国际天然气汽车用量的增加,天然气复合气瓶的需求也随之快速增长。目前,公司旗下中材科技(苏州)有限公司拥有年产5万只天然气气瓶的生产能力,市场反响很好,并且公司不断有海外订单。10月10日,公司公告称计划投资约1.68亿元将原有的年产5万只天然气气瓶生产线改造升级为年产15万只天然气气瓶生产线。项目预计于09年中期建成。届时公司的收益将实现大幅增长。

风电叶片项目——未来又一盈利增长点。公司风电叶片子公司近日同华锐风电签订了价值10.2亿元人民币的1.5MW风机叶片的供货合同,合同总金额按股权比例权益占本公司2006年经审计营业总收入的66.44%。这一合同供货将在2009、2010和2011年集中释放。

新项目陆续投产是公司08年业绩增长的动力。这些项目包括:年产4000吨玻璃微纤维纸生产线建设项目(预计2008年2月投产)、年产200万平方米玻璃纤维覆膜过滤材料生产线建设项目(预计2008年5月投产)、年产3000吨汽车用复合材料制品生产线建设项目(预计2008年年底投产)。

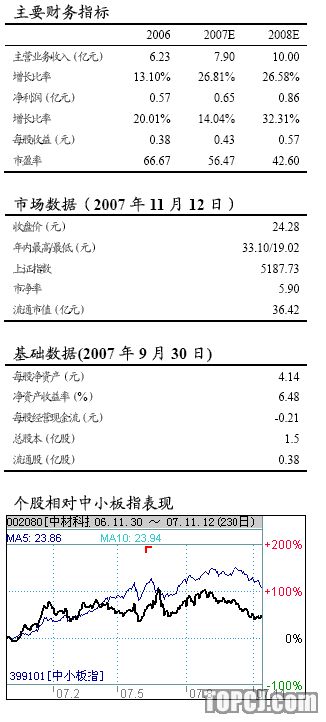

投资评级。我们预计公司07、08年的每股收益分别为0.43元、0.57元,另外考虑到09年以后公司的风电叶片业务将渐成规模,给予公司短期“增持”、长期“买入”的投资评级。

风险因素:车用天然气瓶项目海外扩张遭遇当地贸易保护或因政治原因受阻。

作者:王向升 中原证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)