调研要点

通过需求和运力增长的对比,我们看好国内航线的持续景气,国内运输市场将呈现景气加速上升的态势。

航空公司将获得更强的定价能力和更高的客坐率水平。因此行业景气度的进一步提高,也将使得航空公司在一定程度上拥有转嫁油价上涨的能力。

南航在国内市场占有率处于明显的优势地位,航空资产规模最大(座位数),国内航线比率最高,是最能充分享受国内航空业景气的上市公司。

公司4季度业绩存在扭亏可能。从10月份经营数据来看,预计公司仍保持较好的赢利状态。而11月份国内航空市场依然维持高度景气状态,淡季不淡特征明显。我们对公司4季度业绩扭亏抱以信心。

相对国航,公司每股价值存在低估。从运载能力看,南航空是国航的1.3倍左右(综合值),而股本仅为国航的36%。因此,南航每股的运载能力是国航的3.6倍左右。在国内市场整体繁荣的大背景下,南方航空存在极大的业绩改善空间。

明年最大的风险还在于油价的持续大幅上涨。

详细分析:

1.对国内民航业的看法:景气加速上升

国内客运需求:维持15%——18%的增长将持续较长时间。预计07年增长17%左右。历史经验数据显示航空增长率约为GDP的1.5倍。随着中国经济的持续快速增长,航空业呈现加速增长态势(除03、04年由于“非典”影响,数据偏离较大较大,但若平滑两年的数据,曲线依然吻合)

根据未来国内航空业的供求分析,我们认为未来国内运输市场将呈现景气加速上升的态势。航空公司将获得更强的定价能力和更高的客坐率水平。因此行业景气度的进一步提高,也将使得航空公司在一定程度上拥有转嫁油价上涨的能力。

2.对中国航空业国际航线的分析:受制于国外航空公司的竞争

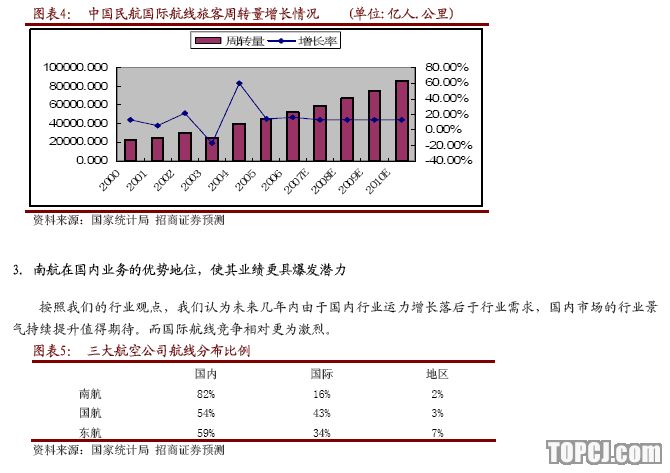

世界民航客运周转量维持低速增长:国际民航组织预测,2007年世界航空旅客运输周转量增长5.8%,达到41770亿客公里;2008年增长5.6%,达到44112亿客公里。

中国民航国际航线周转量维持较高增速,2000年以来复合增长率约为13%。但面临激烈竞争,目前可飞抵中国的海外航空公司则约有96家,而国外成熟航空公司在客舱服务方面较国内公司有较大优势。国内航空公司在国际航线上难建立自己的竞争优势,改善之路还相当漫长。

4.公司4季度业绩存在扭亏可能。从10月份经营数据来看,预计公司仍保持较好的赢利状态。而11月份国内航空市场依然维持高度景气状态,淡季不淡特征明显。我们对公司4季度业绩扭亏抱以信心。

5.公司未来几年陆续交付的A380:放北京建枢纽,飞国际航线。由于初期飞机少,单位成本较大,经营初期预计会亏损每架1亿元左右。

6.相对国航,公司每股价值存在低估。从运载能力看,南航空是国航的1.3倍左右(综合值),而股本仅为国航的36%。因此,南航每股的运载能力是国航的3.6倍左右。在国内市场整体繁荣的大背景下,南方航空存在极大的业绩改善空间。

7.油价大幅上涨依然是公司面临的最大风险。我们认为,在行业景气的背景下,油价小幅上涨,航空公司可以通过燃油附加费和提升票价转嫁成本。但如果油价出现持续性大幅上涨,价格的上升将影响需求,航空公司依然将面临巨大压力。

8.我们预计公司07、08年EPS分别为0.5元和0.85元。我们给予公司08年40倍的PE水平,目标价34元/股。

作者:罗雄 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)