管理层预计非航空服务在2015年将占50%营收

旅客吞吐量维持强劲;计划新增多座异地货运站,货物流量可望进一步改善

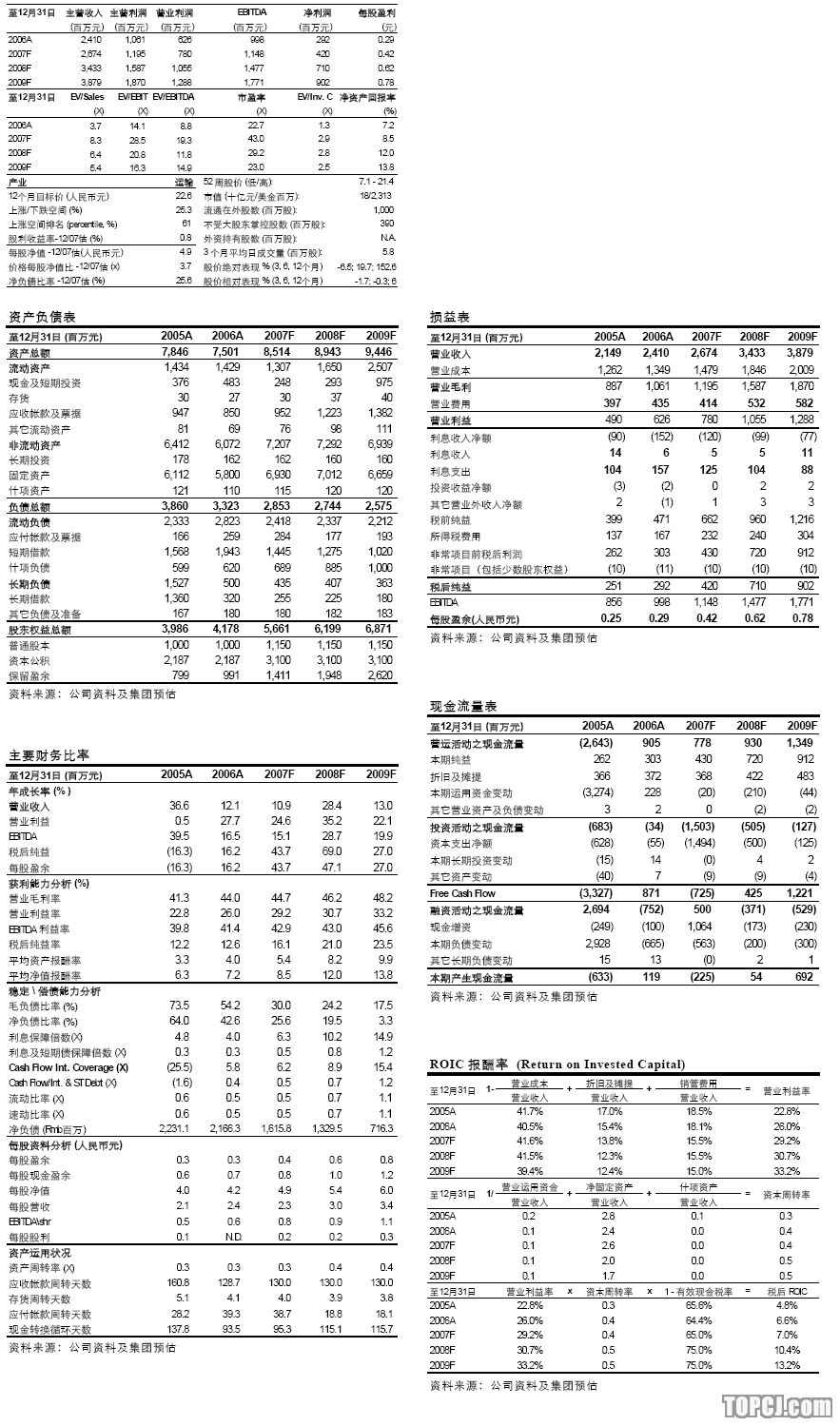

08-09获利预测小幅上调;根据DCF模型,目标价上修至22.6元;评级调升至「增持」

上调财测,以反映长期前景转佳

白云机场副总经理近日表示,公司未来将大力发展非航空服务,营收比重预估在2010年达50%。

尽管目标设定甚高,但我们认为公司绝对有能力大幅增加非航空性收入。公司最近完成机场内9千平方米的120个商铺重新招商,不久即将进行餐饮商铺招标。为了提高交通流量,公司已成功争取航空公司增加飞抵白云机场的航线,未来并将在附近的工业区增设货运站,以便扩张网络。此举显然是要抢夺境内其它机场的货运流量。有鉴于成长前景转佳,我们上调未来几年的获利预测,并将DCF模型中的期末年增率预测由2%上修至3%。同时,我们将每股NAV预测由20.0元上调至22.6元。

非航空性业务为成长新动力

公司与荷兰史基浦机场(未上市)签约合作,重新规划服务区,以容纳更多商店与餐厅。根据规划,签约的商铺与餐厅将支付租金,且视实际业绩让机场享受分成。

商店品牌的选择也会改善,其中麦当劳已正式于航站楼内营业。新的营运模式有助于增加公司的获利能力,不像过去许多商铺多属于自营。同时,我们预计08年租赁收入将会大幅提升,因为许多现有的合约在12月都即将续约。我们预计租金将调高10%。未来几年非航空性收入可望维持16-17%的年增率。

新增更多航线

今年在新上任管理层的带领下,公司积极争取航空公司增加到广州的航线,至今已增加11条国际航线,包括两条全货运航线。国际航班的增加将带动乘客吞吐量快速成长。今年前10月,飞机起降架次年增12%,而乘客量则年增17%。考量公司每年平均增加10条国际航线,我们认为未来几年的乘客吞吐量可望维持双位数成长。

追求竞争优势,于邻近城市设立货运站

公司新的货运业务策略是在邻近工业城市建立货运站,希望能在生产据点直接进行货运装卸,再由白云机场出口。其中东莞与深圳货运站已于秋季投入营运。公司藉此显然希望跟广东境内其它机场竞争,尤其是深圳机场(000089.SZ,Rmb10.79,持有)。公司未来将持续兴建类似货运站,地点包括江门、中山、惠州与佛山,在广东省连结成一个装卸货物的网络。我们认为此举有助于公司逐渐改善货运业务,一改过去相对疲弱的情况。

公司评价与投资建议

我们将08-09年获利预测上调1.3-1.9%。公司定向增发1.5亿股后(已经证监会核准),摊薄后07-09年每股收益预计分别达0.42元、0.62元与0.78元。根据DCF模型,我们得出12个月目标价22.6元,相当于08年市盈率36倍,隐含25.3%的上档空间,因此我们将公司评级由「持有」调升至「增持」。

作者:廖明正 凯基证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)