我们在前期的报告中一直预测公司07年能够恢复盈利,是调整后获得重生的一年。然而,为实现公司的更好发展,在股东和厦门市政府的请求下,今年5月,大股东空降的台湾管理团队全面接管公司,对公司各项管理进行重新梳理,业务的进一步调整导致出现亏损,但调整后的公司更加健康,并于9月份实现首次盈利,达到公司建厂以来的创记录的4300万。

台湾高管自5月份进驻厦华以来,对公司经营作了重大调整。差异化选择产品渠道,对国美、苏宁等大卖厂的依赖已从以前的40%以上降至30%;牢抓生产使得良品率从60%以下提升至70%以上;实行月度盘点,加大信息流程及系统的改造,努力实现生产线“日清”制;改变海外销售管理混乱局面,实行全面考核;加大高端产品比重,成功在国庆黄金周实现高端产品比重占比超60%,比五一黄金周高出10个百分点。

行业方面看,4月以来的液晶屏紧缺凸现垂直整合的必要性。而伴随全球液晶整合的完成,国产彩电企业存在被边缘化的危险,厦华有望在尚未决出胜负的平板市场中胜出。

一度进展缓慢的翔安新基地也在加紧建设,预计08年4月开始搬进新厂区,现代化的新工厂有利于规模生产降低成本。与此同时,前期由于大股东经营情况欠佳而暂停的模组厂也由于大股东经营状况大幅好转也在加紧推进,建成后将大幅度降低成本6-7个百分点。

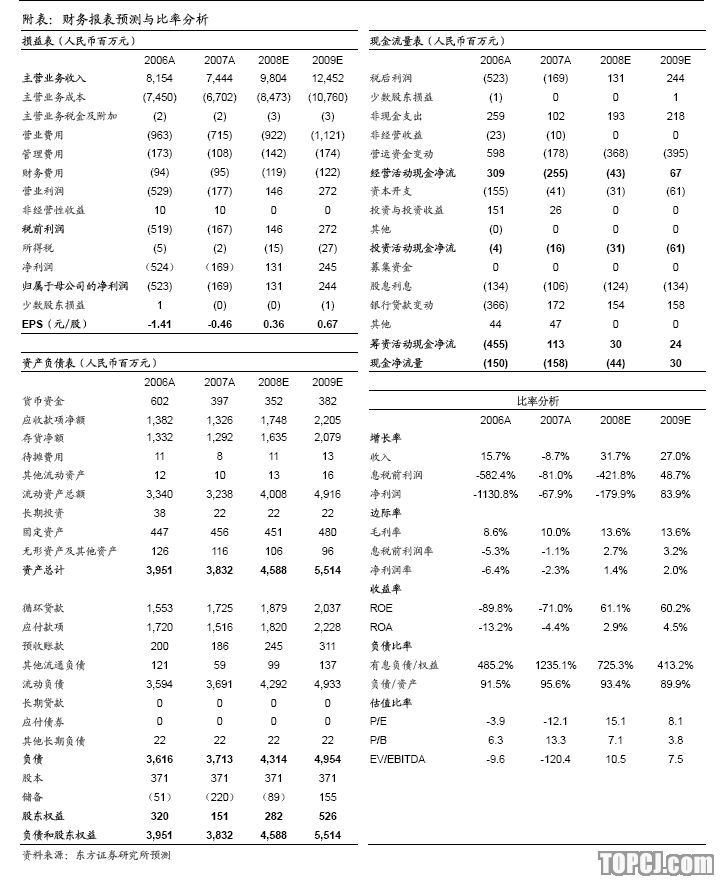

虽然公司07年亏损难以避免,但并未改变我们对其07年重生,08年腾飞的判断,我们预计其08年、09年EPS将达到0.36元和0.67元,并且考虑到可能存在的大股东注资及整合的可能,维持买入评级,但请注意液晶屏市场进一步紧缺的风险。

历尽艰难终见腾飞曙光

我们在前期的报告中一直预测公司07年能够恢复盈利,是调整后获得重生的一年。在中华映管进入厦华的初期,大股东仅派出董事长等少量高管,只是对公司进行控制而未对公司经营层进行调整,然而,公司前期问题太多,不能实现公司脱胎换骨的发展。为实现公司的更好发展,在股东和厦门市政府的请求下,今年5月,大股东空降的台湾管理团队全面接管公司,对公司各项管理进行重新梳理,业务的进一步调整导致出现亏损,但调整后的公司更加健康,我们也在中期预亏的点评报告中提醒投资者给管理层多些时间,果不其然,公司在9月份实现首次盈利,达到公司建厂以来的创记录的4300万,同时,在传统的调整的10月也实现千万的利润,公司经营全面焕然一新。

台湾高管对公司的调整主要涉及以下几方面:在销售渠道方面,摒弃以前的不加选择走家电连锁大卖场的方式,对高端产品,市场主要在1、2线城市的产品,可选择大卖场,而对低端产品,则差异化地走向3、4线城市的家电渠道,保证了产品的毛利率。当前,公司对国美、苏宁等大卖厂的依赖已从以前的40%以上降至30%。在制造方面,台湾高管充分发挥在抓生产方面的特长,公司最初的良品率仅为60%以下,大量成本损耗在次品上,在积极地努力下,当前良品率已提升至70%以上,并有望在年内提升到80%以上,最终实现90%以上的良品率水平,大大降低制造成本。在供应链管理方面,公司实行月度盘点,加大信息流程及系统的改造,努力实现生产线“日清”制,极大提升公司因应变能力及减少生产线成本。在海外销售方面,改变管理混乱局面,实行全面考核,并在发达国家实行全面OEM模式,承接Bestbuy等大额订单,只在传统的南非等地区打自有品牌。在产品定位方面,公司也努力调整产品结构,加大高端产品比重,9月推出的“MEMC+”系列高端产品已取得不错的市场反响,并成功在国庆黄金周实现高端产品比重占比超60%,比五一黄金周高出10个百分点。可以说,经过这一系列的调整,公司已走出困境,具备腾飞的基础。

脱胎换骨,成为一个真正的市场化的企业

分析公司近几年的经营情况,我们发现无论旺季淡季,公司近几年的营业利润竟然几乎未超过1000万,从公司的背景不难看出原因,公司前期是一家国营企业,追求的是GDP和就业等,完全是粗放式的经营,利润大多来自政府补贴等,其作为企业特别是上市公司而言是不存在价值的。在台湾管理团队进入后,经过一系列的经营调整,公司才成为一个以利润为核心的真正市场化的企业。公司9月份已实现创记录的4300万利润,10月份也实现千万的利润,而11、12月份更是旺季,公司盈利有望持续攀升,今年四季度摆脱单季度盈利不超千万的历史将毫无悬念。

实现垂直整合的厦华有望在平板时代胜出

今年4月份以来,液晶屏市场企稳回升,某些尺寸的液晶屏一定程度上出现紧缺,由此导致部分没有上游屏资源的企业在市场竞争中消失或受限制。事实上,从全球趋势来看,发展的巨头均是实现垂直整合的企业,如Sharp、三星、LG等,他们既有品牌终端,也有上游屏资源,从平板电视的特点看,垂直整合利于提升市场响应速度、优化供应链及平抑产业波动等,这些巨头之所以能在全球市场获得成功毫无疑问也是与其有上游的支持分不开的。

伴随液晶屏市场的波动,全球的液晶屏企业已基本实现垂直整合,即便是前期一直未有下游的台湾屏企业也纷纷进行了整合,而我国大部分彩电企业则面临被边缘化的危险,即便未来我国液晶屏市场的“三合一”完成,要推出高世代的电视屏最早也要到09年下半年,事实上,在今年的液晶屏紧俏的过程中,已经有大批的小平板企业消亡。作为两岸合作的唯一产物的厦华,有大股东上游资源的支持,无疑具备在尚未决出胜负的平板市场胜出的能力。今年的平板紧缺期,厦华在29-37”尺寸领域,屏资源主要来自中华映管。而作为当初大股东对公司扶持的重大举措——翔安模组厂的建设也在中华映管利润大幅回升的情况下加紧推进,建成后将有望给厦华带来较大的成本节约。

投资建议:买入

虽然公司07年亏损难以避免,但并未改变我们对其07年重生,08年腾飞的判断。

我们预计其08年、09年EPS将达到0.36元和0.67元,对应PE仅为15.1倍和8.1倍,低于市场平均水平,考虑其从一个“事业”单位性质转化为一个市场化经营的企业所存在的提升价值并考虑到可能存在的大股东注资及整合的可能,维持买入评级,保守的以20倍08年PE估算其合理价位为7.20元。我们将持续跟踪其经营的改善情况,不排除进一步调升其目标价的可能,其风险主要是来自液晶屏市场的进一步紧缺。

作者:张小嘎 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)