报告摘要:

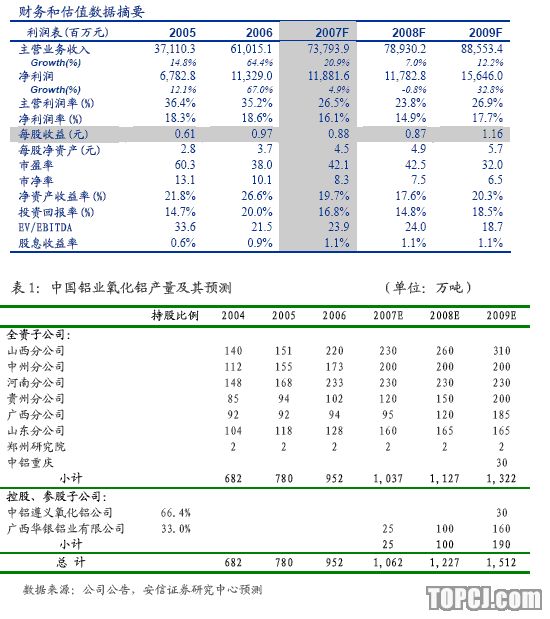

中国铝业是全球第二大氧化铝和第四大原铝生产商:也是国内铝行业产业链最为完善的铝行业公司;2007年氧化铝和原铝产量分别占国内的60%和23%,为国内有色金属行业盈利能力最强的龙头企业。预计公司2008年氧化铝和原铝产量分别达1,200万吨和335万吨,同比各增长15%和15%。

铝土矿资源和生产工艺优势明显:截至2007年上半年,中国铝业控制的国内铝土矿资源量超过7亿吨,占国内全部已探明储量的一半以上。另外,公司还获得了澳大利亚奥鲁昆铝土矿项目的开采权,该矿山铝土矿资源量约4.2亿吨。公司目标是将自有矿供矿比例由目前的35%提高到60%,从而进一步降低氧化铝生产成本。随着中国对进口铝土矿依赖的加剧,铝土矿价格稳步提高;加上海运费和燃料等价格上涨,采用进口铝土矿的氧化铝企业正面临较大成本上升压力;使得中国铝业的资源优势更加明显。而生产成本的上升也基本抑制了氧化铝价格的回落空间,这也对中国铝业有利。

国内铝行业面临新一轮整合:4季度以来,随着国内铝价持续回落以及生产成本继续上升,国内部分原铝产能已面临亏损的边缘。我们预计,随着明年电价进一步上调,国内原铝行业将面临一轮新的洗牌。包括中国铝业在内的行业龙头有望再次成为行业整合的发起者和受益者。

西方铝行业已进入并购高潮:中国铝业集团是国内有色金属行业龙头企业,肩负着率领中国有色金属行业走向世界的重任。今年来,西方铝行业完成了包括俄罗斯铝业公司(Rusal)等三方的合并,以及力拓集团(RioTinto)对加铝(Alcan)的收购;进一步提高了全球铝行业的集中度。这将会促使中铝进一步加快其海外扩张的步伐。

毛利率将有所回落:目前,中国铝业超过70%的电力需求来自于网电。在近期发布的《关于进一步贯彻落实差别电价政策有关问题的通知》中,中铝所享受的优惠电价被取消。再考虑可能实施的“煤电联动”,我们预计2008年中国铝业的电价至少将上调0.02元/千瓦时。加上辅料和燃料等价格上涨,我们预计2008年毛利率将比2007年回落2.7个百分点。

中国铝业公司正成为多金属国际化矿业公司:中铝集团已确定未来发展方向是,努力构建以铝为主的轻金属、以铜为主的重金属、以优势矿产品为主的稀有稀土三大业务板块,成为全球有影响力的多金属国际化矿业公司。目前,中铝公司旗下的铜资产包括大冶有色、云南铜业集团(49%股权)和加拿大秘鲁铜业公司等铜矿开采和冶炼企业,;控制铜金属资源量近2,000万吨;并拥有中铝洛阳铜业和中铝上海铜业等铜深加工企业。

维持中国铝业“中性-A”投资评级:目前,公司2007年和2008年动态市盈率分别为42x和42x,比行业平均水平高出30%以上,表明市场参与者已给予公司很高的估值溢价。考虑到未来集团公司资产的注入预期,按照2009年35x的动态市盈率,我们认为中国铝业未来12个月的合理股价为46.5元,并维持“中性-A”投资评级。公司未来主要风险在于电价上调的幅度超出我们预期。

作者:衡昆 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)