投资要点:

公司为国内最大、产品类型齐全、具有自主技术积累并持续增长的CCL(覆铜板)生产厂商。公司从2001年以来,销售收入和净利润持续高增长,2001-2006销售收入增加3.72倍,净利润以CAGR=66%的速度增长。

全球CCL(覆铜板)行业相比于下游PCB行业较高的集中度有利于行业的持续增长。2006年全球前10大CCL生产厂商市场占有率达到62.3%,而前10大PCB厂商的市场占有率仅为31.59%左右。

从理论上说,PCB板行业周期跟整个半导体周期是存在高度的正相关关系,但从先行指标看,北美、日本半导体B/B值和PCB-B/B值正相关性不显著,说明PCB的周期性比较平缓。

公司战略调整初见端倪—产品向高端进军的路径日渐清晰。公司建立“生益科技工程技术中心”,表明公司开始走向提高产品附加值、适应市场发展需求的高端市场领域,为公司持续增长注入新的增长动力。

CCL目前的出口退税政策有望在2008年及以后的时间里得到纠正。中国CCLA(中国覆铜板协会)已经向信息产业部提出调整关税产品目录的报告书,将覆铜板的原税目“74102100衬背精炼铜箔”调整为“74102110印刷线路板用覆铜箔层压板”,如果得到纠正则将增加公司收入7000万左右。

投资建议。

预测公司07-09EPS分别为0.51、0.64、0.74元。公司未来产能释放促进销量的提升,公司工程技术中心发挥产品结构升级的动力源作用,公司未来6-12个月的合理价值为18.60元,对应08年的PE为28倍,我们综合考虑给予“强烈推荐”的投资评级。

风险提示:

公司通过发行美元外币债和原材料进口尽量降低人民币升值的风险。

关税调整的政策风险以及新产品研发进程慢于预期导致盈利能力减弱风险。

1、生益科技:增长能力无疑问

从公司发展历程来看,公司的成长能力还是值得期待,无论是量的扩充还是产品技术含量与产品结构升级方面将会对公司未来增长注入新的动力源。

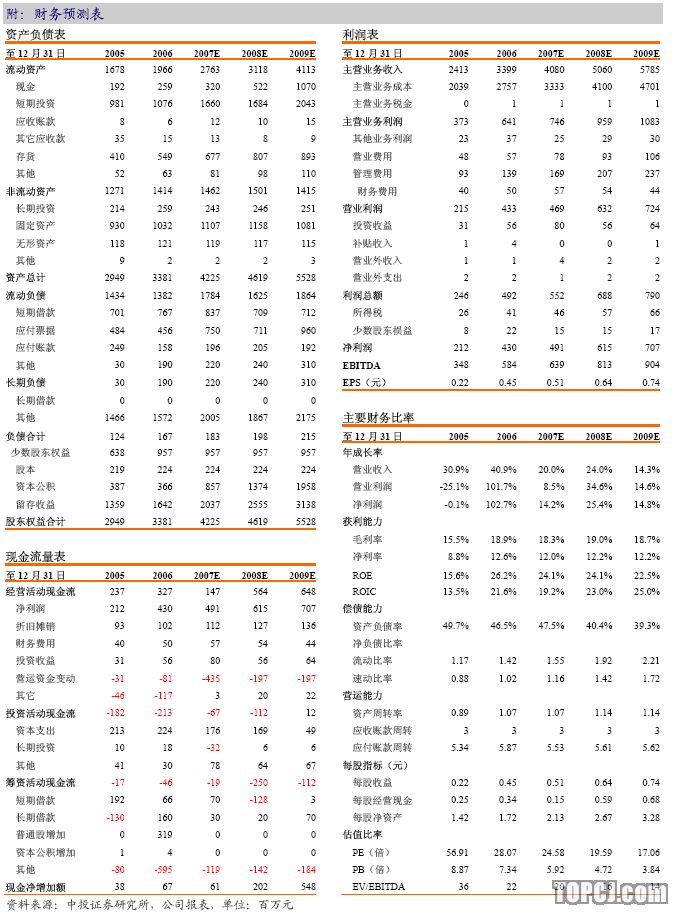

预计2007年、2008年的收入分别达到40.8亿元、50.6亿元,净利润分别为4.91亿元、6.15亿元。

2、CCL和PCB行业详细分析

在对公司分析的前提下,我们遵循的思路是:先行业分析(虽然电子信息子行业多,但可以从子行业分析着手),然后公司分析,综合发现公司的投资价值。

2.1全球CCL行业相对于下游PCB高集中度利于行业持续增长

2006年全球前10大CCL生产厂商市场占有率达到62.3%,而前10大PCB厂商的市场占有率仅为31.59%左右。

2.2全球CCL行业规模、增长趋势、产品结构

来自台湾工研院的数据显示,未来几年,CCL产值将维持平均5-6%的速度稳定增长。

全球CCL产值的产品结构分布中,传统的普通板依然占有近一半的比例

2.3全球PCB行业规模、增长趋势、产品结构分析

未来几年,全球PCB产值将以平均15%左右的速度增长,预计到2009年将达到640多亿美元的规模。

全球PCB产值中,高附加值(毛利率至少45%,而普通硬板的毛利率只有20%左右)的IC载板占比到2.54%左右。

从全球PCB板产值的结构分析中,我们可以看到IC载板的增长率保持快速增长,而单层板和双层板增长缓慢,其背后的真正的原因是:器件往小型化发展是一种长期趋势。我们认为有必要详细分析一下IC载板这一产品的市场和结构。

2.4全球IC载板行业规模、增长趋势、产品结构分析

IC载板的树脂体系不同,专门是用于把芯片贴在上面,然后再封装在PCB板上,主要是适用于小型化器件发展方向。其中的树脂为BT(BismaleimideTriazineResin)树脂,日本三菱瓦斯化学为全球最大的BT树脂生产商。BT合成原理如下:

全球IC载板将保持8%左右的速度稳步增长。

3、PCB行业周期与整个半导体周期的比较

从理论上说,PCB板行业周期跟整个半导体周期是存在高度的正相关关系的,但从先行指标看,北美、日本半导体B/B值和PCB-B/B值正相关性不显著,说明PCB的周期性较整个半导体周期比较平缓。

B/B值为接单金额/出货金额,可反映厂商对未来行业景气的判断,B/B值大于1代表厂商接单良好,未来景气乐观;若B/B值小于1则景气下滑。

4、CCL(覆铜板)上游成本构成分析

CCL上游成本构成主要包括电解铜箔、玻璃纤维、树脂等原材料、人工、折旧、水电及其他。

我们以普通的TG4mil芯板(薄板)为例进行成本构成的分析如下:

以环氧玻璃布基覆铜板为例,其三大原材料的成本,即铜箔、电子玻璃布和环氧树脂的成本占了生产成本的80%以上。

铜箔

自从2005年铜箔价格由4万元/吨~5万元/吨上涨到10万元/吨上下后,目前所有期货专家都一致认为今后铜材期货走势仍将继续震荡走高,铜箔厂由于铜材供货不足而减少产能,更加剧了铜箔价格的上涨。2007年初至今,铜箔价格总计已上涨25%,预计在今后半年内仍将维持宽位震荡走高的趋势。

电子玻璃纤维

电子玻纤布由电子玻纤经纺织而成。近年由于电子玻纤产能不足,供不应求,玻纤纱价格一再调高,玻纤布厂全面跟进,今年将累积调涨约10%,大宗使用的7628布更是调涨15%~20%,在市场需求畅旺下,下半年仍有调高的机会。

电子玻璃纤维布2000年以前结构为厚布占主要,2006年后厚布占比为60%。

在我国内地的10多家电子布厂,只有两家属于内资,其他大部分为台资,还有港资、法资、德资各1家,其中产能最大的建滔、宏和,基本供集团内部的大型覆铜板企业使用。

就品种结构看,由于技术和投资原因,目前我国内地电子布厂生产2116型以下薄布和开纤布的厂家不多,而这些品种恰是覆铜板使用量越来越大的品种,这些品种绝大部分为进口。

电子布行业也大部分从事进料加工贸易,所以覆铜板用电子布,虽然原产地在我国内地,但大部分仍以进口形式采购。按2006年我国内地共计生产1.364亿平方米玻璃布基和0.22亿平方米复合基覆铜板以及多层线路板用粘结片估算,约消耗电子布8.5亿~9亿米,而我国内地电子布产能也约接近8亿米。

其供求缺口似乎不大,但实际情况是,目前我国大型无碱池窑纱产能虽然也很大,但供覆铜板电子布用的电子纱产能很小。

环氧树脂由双酚A和环氧氯炳烷经化学反应合成。由于两大主要原材料受石油价格上涨影响,供应紧张,加之苯、甲醇等原料因产量减少价格亦高涨,使环氧树脂2007年全年售价将预计调高约3%。

从2006年我国环氧基覆铜板和粘结片的生产情况看,约消耗环氧树脂15万吨左右,而我国环氧树脂的产能大大地大于此数。但实际上,内地大部分环氧树脂厂家,较少生产覆铜板专用环氧树脂,即使主要供集团内部覆铜板厂家用的台资广州宏昌公司,也不是全部生产专用环氧树脂。

5、公司成立工程技术中心:进军高端产品领域

公司发展的必由之路是:不断创新产品,以技术和服务取胜。在此基础上建立工程技术中心,具有两方面的战略意义。

工程技术中心的建设,将使公司拥有国内首家达到国际同行先进水平的“国家级工程中心”,对转化研发成果将起到根本性的提升作用,将进一步带动国内CCL行业技术快速发展。

同时作为国内CCL行业第一家拥有世界先进设备水平试验线的工程技术中心,还可以进一步作为博士后流动站工作站开展各项具有高度技术含量和深远影响意义的研究工作。

工程技术中心建成之后,生益科技将可以直接与国内院校和终端厂商如华为、中兴等开展协作,并且将有机会接触到终端产品的设计领域,为生益科技率先掌握产品技术发展动向提供很好的平台,使公司能够成为世界一流的创新型CCL企业。

仅仅低成本扩张不是生益科技发展之道,在CCL产业迅速大众化的今天,生益科技必须在具有较高利润的高性能板材甚至封装基板材料市场逐步取得一席之地,才能获得进一步的更好发展。因此公司成立工程技术中心具有战略必要性:

集中资源进行产品、技术的创新工作。

6、CCL出口退税政策有望得到纠正的预期

背景自从去年9月覆铜板因商品编码株连进口铜材大幅降低8个百分点的出口退税,初步测算,公司的收入将因此每年减少7000万左右的收入,这是一个不小的数字。

从直觉看,似乎大幅降低出口退税,当然减少了退税额,应该是增加了财税贡献。但是对覆铜板产业综合分析,出口减少,又很难向国内转移,只能减少生产,直接降低财税收入;另一方面,迫使进口进一步增加,本已是巨额的逆差将会进一步增长,使行业对国家财税贡献更加减少。

2006年覆铜板贸易逆差同比增长23.88%,2007年1~3月同比增长进一步上升为33.69%,1~5月同比增长更上升到37.03%。国家减少外汇储备,对贸易顺差的行业,亦感阵痛,对于贸易逆差行业,则更是雪上加霜。

覆铜板属于电子产品无疑,其一直受国家产业政策支持得到发展也是事实,2006年9月后大幅度降低其出口退税率,造成产业政策的模糊,实属因商品编码处于铜材类中而被株连。为了加快我国向电子强国发展的战略目标的实现,对覆铜板产业的支持政策仍应继续。

进展国务院关税税则委员会办公室于2007年6月20日向国家有关部委发出《关于征求2008年关税调整意见的函》。信息产业部向各省、自治区、直辖市信息产业主管部门转发此件。请有关企业按文件要求提出2008年需调整或增列的进出口关税税目的电子产品。

CCLA已按要求提出建议。建议包括:1.将覆铜板的原税目:“74102100衬背精炼铜箔”调整为“74102110印刷线路板用覆铜箔层压板”。2.对覆铜板的几大类重要原材料进口关税,继续维持2007年的暂定进口关税。

7、盈利预测与投资建议

7.1相对估值

预测公司07-09EPS分别为0.51、0.64、0.74元。考虑公司未来产能释放促进量的释放,公司工程技术中心发挥产品结构升级的动力源作用等因素,给予08年30倍P/E,公司未来6-12个月的合理相对估为19.20元。

7.2DCF绝对估值

根据我们的估值模型,对生益科技的合理绝对估值为17.74元。

7.3投资建议

综合考虑P/E相对估值19.20元和DCF绝对估值17.74元的结果,给予公司未来6-12个月合理估值为18.60元,公司目前股价为13.60元,给予“强烈推荐”的投资评级。

7.4公司未来三年的盈利预测

8、风险提示

人民币升值的风险公司通过发行美元外币债和原材料进口尽量降低影响。

关税调整的政策风险以及新产品研发进程慢于预期导致盈利能力减弱风险。

作者:王海军 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)