我国正处于人口红利阶段,储蓄高速增长,重化工业、淘汰落后产能,以及城市化进程和新农村建设等,决定了我国在2013年之前仍将延续依靠庞大的固定资产规模来拉动经济高速增长的模式。持续庞大的固定资产投资规模必将拉动工程机械行业步入一个超长景气周期。

不过宏观调控将会带来未来两年行业增速的趋缓。

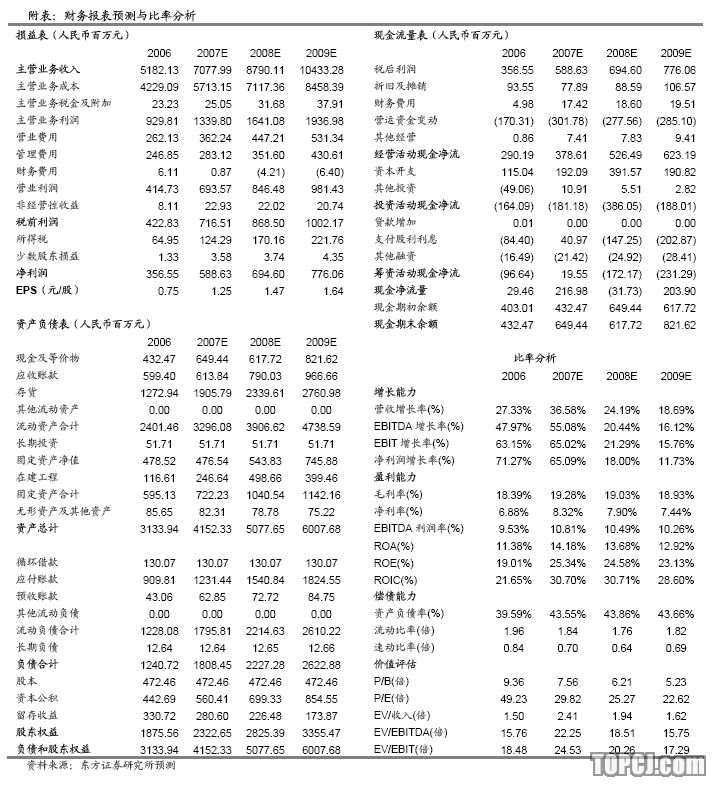

公司是我国工程机械行业的龙头企业之一,规划到2010年销售规模过百亿,并将通过内部挖潜改造和外延收购兼并等措施,进军行业内国际第一梯队企业,成为世界的柳工。装载机的龙头品牌效应、挖掘机和路面机械替代进口的迅速崛起,以及内部扩产改造和资产注入与收购兼并等是其高增长的主要驱动因素,预计公司净利润复合增长率有望达到24.38%。

装载机行业预计08年增速将回落到15%左右,依靠品牌效应和技改扩产,公司的装载机业务有望持续保持高于行业5个百分点以上的高增长。

挖掘机行业08年增速将回落到20%左右,进口替代效应和扩产改造有望拉动公司挖机业务未来三年的年均增长率在30%以上。公司的路面机械在进口替代和需求增长的拉动下,也进入了高速增长期,并且公司开始规划向推土机领域拓展。

公司集团层面正在向叉车、混凝土机械等其他工程机械领域拓展,不排除时机成熟后注入上市公司的可能性。另外,公司在资本运作方面也开始趋于积极,正在积极寻找合适的收购兼并标的,随时准备实施外延式扩张。

催化剂:实施股权激励和资产注入与收购兼并等。

风险因素:

宏观调控导致工程机械行业波动的不确定性;原材料波动及主要进口零部件供应的不确定性;

行业内产能过度扩张所带来的价格竞争风险。

我们调高公司的盈利预测,给予公司1.2倍PEG和29.26倍PE的估值水平,对应2008年预测EPS的合理股价为43.01元,公司目前股价存在低估,维持增持投资评级。

作者:周凤武 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)