| |

| |

亚洲地区适度的货币紧缩和货币升值虽然可令资产再通胀加快,并有利于资金的流入及经济的可持续增长,但也带来风险,因为通胀大幅上升会导致未来货币政策进一步紧缩。对于投资亚洲区的投资者而言,应密切注意各国货币及汇率政策的变化,选择货币走强及实施促进增长货币政策的国家。

与已发展市场比较,亚洲新兴国家的增长优势依然明显,加上新兴市场与发展市场股市波动差异缩小,令资产配置持续转向新兴市场。高估值已成为亚洲市场主要风险。

具体到中国,预计2008年中国GDP增速为10.05%,同时,鉴于流动性持续过剩以及企业毛利率不断上升,实际增长有望超过这一速度。此外,北京奥运会并不会成为中国经济的转折点,相信在奥运后,中国经济仍将保持强劲增长。??龚方雄/文

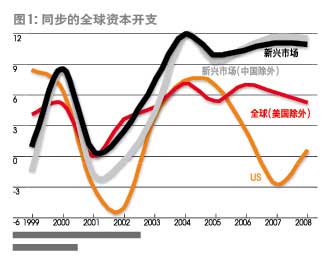

增长优势可降低亚洲市场高估值风险

亚洲股市已经走过了牛市的第六年,高估值成为目前的主要风险,在摩根大通研究的市场中,印度和中国市场目前是估值最高的,不过亚洲市场(印尼除外)现处于重估的初期阶段。如果未来美国经济能实现软着陆、OECD利率居于低位以及亚洲经济增长强劲,那么亚洲金融资产仍将获得有力支持。

目前,亚洲主要央行陷入了两难局面,通胀的强劲增长(由强劲的经济增长带来)应导致货币政策紧缩,但紧缩又会带来货币升值压力。预期各央行对此将采取不同的对策。菲律宾和印度2007年允许其货币升值,以控制通胀。北亚地区的货币升值有所放缓,而中国的人民币成为定海神针。实际利率偏低以及货币升值受限可令资产再通胀加快。但这也带来了风险,通胀大幅上升可能会导致货币政策进一步收紧。适度的紧缩和货币升值有利于资金流入并取得更加可持续的经济增长。建议密切注意各国货币及汇率政策,准备好调整资产配置,选择货币走强以及实施促进增长货币政策的国家的资本市场。

与已发展市场比较,亚洲虽然处于高估值的风险中,但其良好的成长优势仍然是其他市场无法比拟的,加上新兴市场和已发展市场波动差异的缩小,令资产配置持续转向新兴市场。若以长期名义GDP增长预测作为每股盈利增长的指标,计算出的新兴市场前瞻效率前缘为100%。

除了传统投资者、私营银行、私募股权、地产基金等,2007年亚洲股市还迎来了待批的港股直通车、QDII、国有资产基金、地区间股票流等新势力。这些新投资者均为增长型。更加多元化的投资者类型有助于减少市场波动。中资银行、巴西材料、印度材料和消费品等新兴市场公司已开始收购新兴市场公司的股权。除此之外,中国国家外汇投资公司2000亿美元等国有资产基金也开始展开投资步伐。

增长优势是新兴市场吸引投资者的主要因素。随着当地居民增加股票投资,此趋势正在不断加强。这种类型的成功无疑亦带来了估值风险。不能实现增长的公司的股价将会迅速下跌。因此,增长依然是2007年亚洲市场投资的主题。此外,与经济增长保持同步资本支出增长的领域也值得关注。这并不是一个新兴的趋势,工程、钢铁、石化和建筑材料股于2007年开始显著跑赢大市。这个趋势还将持续。投资者也许低估了基础设施和固定资产投资供应商的良好需求前景。自2004年以来,新兴经济体的固定资产投资增长持续超过10%。展望2008?2009年,该增长率可能将进一步上升。在经历1995年至2003年的需求低迷后,工程和建筑业的产能处于较低水平,而这可能代表了强劲的增长潜力和议价能力。

中国将保持高增长、高利率、高汇率

预期未来数个季度中国经济增长将继续保持稳健,唯独由于宏观紧缩措施对国内经济产生影响,以及其他主要经济体的外部需求预期将有所放缓,导致中国的固定资产投资及出口增长将进一步减速。同时,居民收入的稳步增长以及政府刺激国内私人消费计划的逐步实施,将继续推动私人消费增长。此外,统一内外资企业所得税的改革也将为2008年的经济增长带来有力支持。预计2008年中国的GDP增长将达到10.5%,同时,鉴于流动性持续过剩以及企业毛利率不断上升,实际增长很可能突破这一预测。

通胀方面,预期2007年中国全年的消费物价指数将平均按年上升4.3%, 2008年则为3.8%。随着猪肉供应逐步恢复正常,近期不断上涨的粮食及蔬菜等食品相关价格开始回落,食品价格预期将于2008年初回稳。此外,农产品进口的不断增加也将有助于抑制食品价格的上涨。充足的产能可使一般消费品的价格上涨受限,而主要服务业的价格也将继续受到政府调控。劳工市场方面,鉴于劳工生产率不断提高以及资本密集度不断增强,薪资上涨并不是通胀加速的主要原因。

货币政策方面,预期政府将于未来数月实施进一步紧缩措施。短期内基准利率至少将上调27个基点。为控制通胀预期、防止经济过热以及彻底改变实际存款利率为负的局面,以最终控制资产泡沫风险,央行面临进一步加息的巨大压力。为此,政府将综合运用市场化的货币政策工具和其他行政手段及行业政策,如最近为使房地产市场降温而出台的一系列紧缩政策。此外,央行将继续关注流动性管理,除央行发行定向票据的常规手段之外,预期金融机构的法定准备金率也将于2008年年底前进一步上调至15%。汇率政策方面,预计未来数个季度人民币的升值步伐将进一步加快。此外,预期政府将进一步放松对资本流出的管制,以将国内累积的过剩流动性输出国外。

奥运会不会成为中国经济发展的转折点

奥运会前的过度投资是否将导致赛后的投资及增长放缓,甚至衰退,从奥运会主办国的整体经济增长及投资情况来看,这主要取决于举办国的经济规模及其所处的发展阶段。对于美国等经济大国而言,奥运会在很大程度上属地方性事件:新体育设施在主办城市修建,游客也只是前往该城市,因此奥运会的举办并未对美国整体经济的增长及投资产生较大影响。奥运会亦未成为迅速工业化的韩国在上世纪80年代末的重要转折点。

尽管在历史上,对于一些经济规模较小的已发展国家而言,奥运会可能是一项重要事件,但对于像中国这样飞速发展的经济大国则并非如此,正如1996年在美国举行的亚特兰大奥运会及1988年在韩国举行的釜山奥运会。中国与这两个国家都有一些相似之处。中国与美国同属经济大国,而中国与韩国1988年举办奥运会时的情形一样,也正处于快速工业化的阶段,过去5年的GDP年均增长率达10.1%。

北京虽然是全球最大的城市之一,但就中国巨大的经济规模而言,其在中国经济中所占比例并不高,2006年对GDP的贡献仅为3.7%。“奥运会效应”在北京之外的省份很难体现。即使在北京,这种效应是否非常显著也还不得而知。北京2006年GDP增长为12%,在一般情况下属于较高水平,但就中国目前的标准而言并不算高。在中国内地的31个省中,北京2006年的GDP增长仅排第21位,固定资产投资增长18.9%,远低于吉林的48.3%及河南的37.3%。行业数据亦未显示奥运会的举办对北京庞大的经济产生重大影响。此外,最可能从奥运会中受惠的四大行业?建筑、交通、食宿和文体,仅占北京2006年GDP的15.6%。在2002年至2008年期间,奥运会相关投资(主要在北京)年均金额达400亿元,约占北京2006年名义GDP的5%,或该年固定资产投资的13%。

因此,在2008年奥运会之后,中国经济仍将继续快速增长。奥运会相关的各个经济领域(居民开支、企业(包括出口)以及公用事业)的发展将为中国经济中期的持续、稳健增长提供支持。尽管奥运会将对北京乃至中国的经济增长产生一定的影响,但影响程度并不会如许多人预期的那样大。举办奥运会将为中国的经济锦上添花,而奥运会将成为中国经济发展转折点的言论却过度夸大了奥运会的效应。

作者系摩根大通首席中国经济师

|