□中国上市公司市值管理研究中心 北京鹿苑天闻投资顾问有限公司

2007年是中国证券市场的裂变之年,一个又一个的历史性纪录被不断刷新。

裂变首先体现在数量的巨变上。

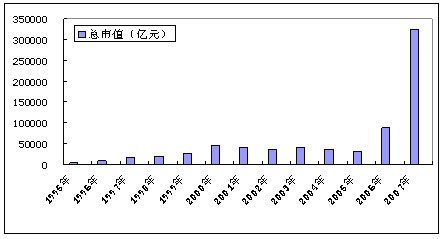

上证综指从2675.47点起步,一路高歌猛进,年终报收于5261.56点,全年涨幅高达96.66%,蝉联全球第一。

中国上市公司市值总额从2006年末的8.87万亿,劲增至2007年底的32.7万亿,增幅为268.6%;其中,A股市值从8.75万亿元增长到32.44万亿元,增幅高达270.7%;B股市场市值从0.1266亿增长到0.2658亿元,增幅为110%。

图表1: 中国证券市场1995-2007年A股市值规模变化图

| |

A股IPO融资达到4473.32亿,较上年增长172.34%,位居全球第一。

沪深股市总融资额达到7963.5亿元,超过了2000年以来七年融资总额7787亿的水平。

沪深股市总交易额达448982亿元,是过去七年总额的150%。

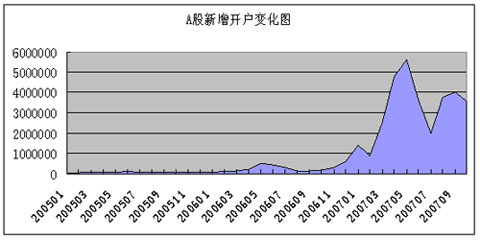

A股个人账户首次突破1亿户,年终达1.09亿户。

基金开户数达2594.95万户,是上年的7倍……

裂变更体现在质的飞跃上。

中国上市公司实力明显增强。全球十大市值上市公司中,中国一度占据半壁江山,中石油更是一跃而成为全球最大的市值公司。

居民资产的结构正在加速证券化。市值高速膨胀带来居民投资结构升级,从储蓄加速转向股票和基金,成为中国的一个重大趋势。

苏宁电器张近东的个人持股市值突破300亿元,成为中国市值财富第一。

裂变也体现在理念的升华上。

市值取代传统指标而成为资本新标杆。市值意识的唤醒令市值成为股权分置改革后证券市场最重要的话题,从国有资产管理部门、证券监管部门、上市公司高管,到财经媒体、机构投资者、普通股民,无不谈论市值,市值成为了上市公司综合实力的体现,成为股东财富水平的象征;市值管理成为上市公司一项新的战略管理工程,市值管理实践从潜意识走向了自觉行动。

中国证券市场的全球地位一路攀升。截至目前,沪深交易所上市公司市值总额已突破4.44万亿美元,中国成为全球第四大证券市场。英国《金融时报》不禁发出这样的感叹:“一个资本大国正在东方崛起”。

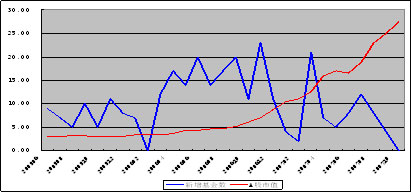

图表2: A股新增开户走势图

| |

1.市值规模惊人增长,史无前例

市值规模改写新高。2007年11月5日,中石油重装上阵带来新增市值7.12万亿,沪深A股总市值也因而一举创下了历史最高收盘市值33.33万亿的纪录,这一规模相当于过去16年来A股累计市值的3.8倍。

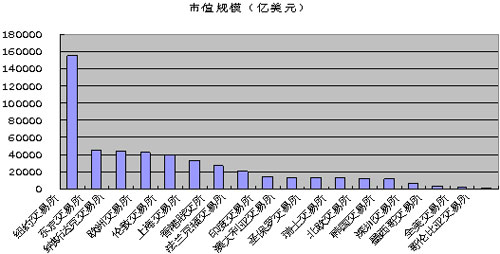

图表3: 全球主要证券交易所2007年市值规模

| |

市值增幅全球第一。沪深A股市值增幅在上年劲增183.69%的基础上2007年又创新高,达到年增幅268.68%的水平。该纪录不仅摘取了亚太地区证券市场的年度表现桂冠,也同时获取全球年市值增幅排名第一的成绩。

图表4:2007年全球主要证券交易所市值规模排名

规模排名 交易所 市值(亿美元) 市值增幅

1 纽约交易所 155253 2.60%

2 东京交易所 45235 -0.60%

3 纳斯达克交易所 43896 11.23%

4 欧洲交易所 42830 19.50%

5 伦敦交易所 39491 6.20%

6 上海交易所 32794 365.20%

7 香港联交所 27236 73.60%

8 法兰克福交易所 20850 32.90%

9 印度交易所 14831 96.30%

10 澳大利亚交易所 13549 26.60%

11 圣保罗交易所 13399 103%

12 瑞士交易所 13211 11.40%

13 北欧交易所 12847 25%

14 韩国交易所 11474 37.30%

15 深圳交易所 6379 220.10%

16 墨西哥交易所 4014 23.80%

17 全美交易所 2560 -11.20%

18 哥伦比亚交易所 1025 100%

市值增量翻了两番。2006年中国A股市场创造了5.7万亿市值增量,2007年这一纪录再度被刷新。截至2007年12月28日收市,沪深两市A股总市值达到32.44万亿水平,实现市值增量23.68万亿,相当于2006年市值增量的4倍多。

经过2007年的飞跃,中国A股市场总市值已达到4.44万亿美元规模,成为继美、日、英之后全球第四大证券市场。沪深交易所在全球证券业的地位与日俱增,截至2007年11月底,上海交易所与深圳交易所的市值规模分别排在全球主要交易所市值排名的第6位和第15位。其中,上交所上市公司总市值首次超越港交所,与排名全球第2大交易所的东京交易所差距已缩小到了1.24万亿美元。不仅如此,沪深交易所2007年A股市值增幅还分列全球主要交易所排名前两名,深圳交易所220.1%的增幅竟然领先第三名107个百分点。在所有新兴股市中,沪深交易所无疑是两颗最为耀眼的明星。

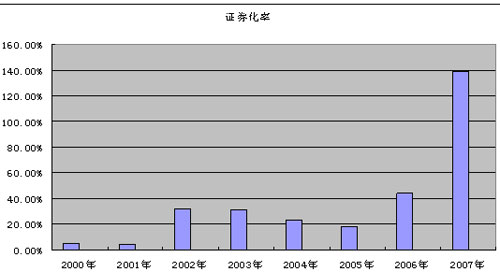

2.证券化率实现飞跃,跻身成熟市场水平

我国的证券化率突破130%,达到成熟市场水平。作为评价一个国家或地区证券市场发育程度的指标,中国证券化率近年来的提升格外引人关注。

图表5:中国经济证券化率变化趋势图

| |

截至2007年12月28日,中国A股市场总市值已达到32.44万亿规模,如果以2006年GDP为基数,按11%的GDP增幅来推算2007年中国的GDP,我国证券化率已高达138.6%。这一水平已达到同期成熟资本市场水平, 而且我国证券化率从2006年的42%一举突破100%,达到138.6%的水平仅仅走过了1年历程。相应美国证券化率从50%提高至100%用了7年时间,韩国则用了4年。

图表6:2007年全球主要国家和地区证券化率示意图

| |

虽然我国证券化率绝对水平达到成熟市场水平,但是在结构上与成熟市场还有一定的差距。股权分置改革带来理论上的全流通,但目前仍有近2/3的市值属于限售流通股,并未进入流通领域。只有整体市场实现自由流通,证券化率水平也才能准确反映出一个国家或地区证券市场的真实发展水平,证券市场的晴雨表功能方能充分显现。

3.蓝筹队伍不断壮大,市值地位举足轻重

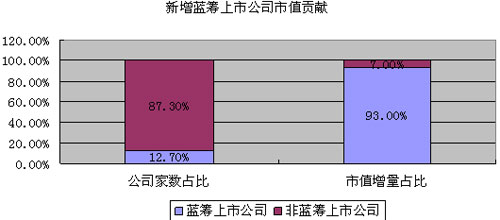

新增蓝筹贡献市值九成。2007年依然是市场高速扩容的一年,共有126家上市公司顺利登陆A股市场,带来新增市值11.25万亿,这一数字近乎占据了2007年A股市值增量的50%,与2006年51.91%的水平不相上下。从新增市值结构来看,16家市值规模在800亿之上的蓝筹公司为2007年A股总市值贡献了10.49万亿市值,占据新股增量的93.29%,总增量的44.31%。100家中小板上市公司累计实现新增市值5632.61亿,仅占新股市值增量的5.01%。

大盘蓝筹股闪亮登场为A股市场增添了活力。以上市公司2006年年报数据为例,16家新上市蓝筹共实现了1.61万亿营业收入,占全部A股上市公司的22.96%,但是净利润却实现了2677亿,占据全部A股上市公司的41.54%。从已披露2007年三季度报表的11家蓝筹上市公司数据来看,共实现营业收入6942亿,占全部上市公司的12.28%,实现净利润1375.69亿,占全部上市公司的22.87%。由此可见,优质蓝筹上市公司的加盟极大改善了A股市场的整体盈利水平,提升了A股市场的投资价值。

图表7:2007年IPO新增市值饼状图

| |

4. 平均市值跳至200亿元,分化趋势日益显现

2007年的中国上市公司的市值规模结构呈现出重心上移的趋势。2006年的上市公司平均市值规模为63.26亿元,2007年的这一数字呈现三级跳的速度增长至212.46亿元,大幅增加235%。特别值得注意的是市值规模在10亿元以下的公司从2006年的424家锐减至56家,减少幅度高达746%,所占比重也从30.48%减至2007年的3.67%,市值规模在10亿元以下的公司数的减少大幅度的提高了上市公司市值规模的架构,使之从2006年的50亿以下级为主的架构飞速成长到百亿级占领导地位,公司的市值规模重心正在逐步上移。

图表8:2007年A股公司市值规模架构图

市值规模 2005年公司家数 占比(%) 2006年公司家数 占比(%) 2007年公司家数 占比(%)

平均规模(亿元) 23.04 63.26 212.46

万亿元以上 0 1 0.07 6 0.39

5000-10000亿元 0 2 0.14 1 0.07

1000-5000亿元 1 0.07 5 0.36 30 1.96

500-1000亿元 5 0.37 10 0.72 37 2.42

100-500亿元 31 2.3 82 5.9 282 18.47

50-100亿元 64 4.75 120 8.63 317 20.76

10-50亿元 577 42.87 747 53.7 798 52.26

10亿元以下 688 49.63 424 30.48 56 3.67

合计 1346 100 1411 100 1527 100

在上市公司整体水平逐步攀升的2007年,上市公司之间的市值差距也越发明显,这主要表现在个体差异上。

图表9:2007年A股市值前十名公司排名

排名 上市公司 总市值(亿) 市值占比

1 中国石油 50131.08 15.45%

2 工商银行 20403.24 6.29%

3 中国石化 16382.71 5.05%

4 中国人寿 12065.15 3.72%

5 中国银行 11753.83 3.62%

6 中国神华 10819.77 3.33%

7 中国平安 5078.38 1.57%

8 招商银行 4772.41 1.47%

9 交通银行 4050.25 1.25%

10 中国太保 3807.65 1.17%

合计 139264.48 42.93%

2007年间中国石油、中国人寿、中国神华和中国太保等大盘蓝筹的回归,使得A股市值迅速增加的同时也加大了个股差异。2006年最大市值公司工商银行的规模为15560亿元,2007年的中国石油的市值规模则达到了50131亿元,比工行高出222%;2006年的最大市值公司工商银行的市值是最小市值公司ST天华的7170倍;2007年,中国石油50131.07亿元的市值则是SST重实5.24亿元市值的9267倍。

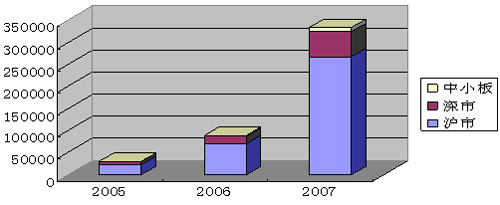

5. 沪深中小板定位清晰,多层次市场体系显现

纵观2007年中国A股市值的市场结构不难发现,截止至2007年12月28日收盘,A股总市值达32.44万亿元,其中,沪市总市值为26.84万亿元;深市主板市场总市值为4.54万亿元;中小板总市值达到1.06万亿元, 中国多层次资本市场格局初现。

图表10:2007年A股市场市值分布表

总市值(亿) 占比 上市公司家数 占比 平均市值(亿)

上海主板市场 268373.74 82.72% 840 56.11% 319.49

深圳主板市场 45412.62 14.00% 455 30.39% 99.81

深圳中小板市场 10646.68 3.28% 202 13.49% 52.71

上海证券市场2007年的总市值达到26.85万亿,占A股总市值的82.78%,同比增加19.78万亿元,占A股市值增量高达82.72%。由此可见,上海市场依然是主导A股市值快速增长的主战场,龙头地位不可撼动。

这种跳跃式发展得益于国有大型企业回归A股。随着中国石油、中国神华等大盘蓝筹股的回归,上海证券交易所的总市值规模在2007年世界各大证交所一举升至亚洲第二,世界第六。纵观2007年全年共有14只股票从海外归来,除去潍柴动力在深圳上市,其余13只股票均在上海上市,为上海证券交易所提供了96562.51亿元的市值增量,这一增量比深市2007年总市值多40503.21亿元。

图表11:2007年A股市场市值增量结构分布表

总市值(亿) 市值增量 增量占比

上海主板市场 268373.74 197616.67 83.42%

深圳主板市场 45412.62 30643.09 12.94%

深圳中小板市场 10646.68 8631.39 3.64%

2007年,深市总市值为5.61万亿,占A股总市值的17.28%,较去年 19.23%的比重下降了1.95个百分点。沪深两市的市值规模差距在逐渐拉大,2006年两市市值相差5.40万亿元,2007年两市市值差额高达21.25万亿元。

中小板市值突飞猛进是2007年中国证券市场的又一个亮点。比较2005、06、07三年的数据不难发现,中小板的发展开始崭露头角。中小板市值从2005年的不足500亿元,逐步发展到2006年的2000亿,再急速增长到2007年的10646.68亿元,2007年的增量高达8641.79亿元,增幅高达431%,,较2006年大幅增加8641.79亿元,占到总市值增量的3.65%,其发展前途令人关注。

随着中国经济的快速发展,各种中小企业认识到进军资本市场的重要性,于是中小板从2006年的102家发展到2007年的202家,100家企业的加盟为整个中小板市场的发展注入了一池活水。特别是宁波银行为代表的银行股登陆中小板,改变了市场上长期以来对中小板的看法,中小板的市场表现趋于活跃。

图表12:2005-2007年A股市值成分比例示意图

| |

6.采掘业风头盖过金融业,成为第一大市值板块

采掘业取代金融,名列行业市值增幅第一位。2007年,采掘业以1026.76%的市值增幅名列22大行业之首,而上年增幅1501.05%的金融、保险业2007年仅以173.10%的成绩列第17位。

图表13: 2007年行业市值规模排名

排名 行业 市值规模(亿) 06年增幅 07年增幅

1 采掘业 89559.84 100.12% 1026.76%

2 金融、保险业 84610.26 1501.05% 173.10%

3 金属、非金属 23627.68 121.34% 224.11%

4 交通运输、仓储业 21383.87 190.78% 218.57%

5 机械、设备、仪表 20986.58 100.01% 264.50%

6 电力、煤气及水的生产和供应业 11215.93 42.48% 193.74%

7 石油、化学、塑胶、塑料 10312.74 55.42% 219.85%

8 食品、饮料 8839.92 157.51% 146.90%

9 房地产业 8811.93 171.64% 197.24%

10 信息技术业 7387.59 61.07% 138.02%

11 批发和零售贸易 6738.48 103.68% 192.39%

12 医药、生物制品 5746.80 56.60% 191.33%

13 综合类 4527.53 67.59% 158.95%

14 社会服务业 4502.40 60.18% 205.66%

15 建筑业 4124.31 81.90% 558.50%

16 电子 3096.55 34.70% 191.89%

17 纺织、服装、皮毛 3083.46 75.14% 198.71%

18 农、林、牧、渔业 1831.98 100.63% 152.22%

19 造纸、印刷 1585.22 92.86% 249.13%

20 其他制造业 1282.97 151.25% 195.49%

21 传播与文化产业 953.11 69.28% 174.47%

22 木材、家具 223.90 132.66% 172.53%

总计 324433.03 186.07% 268.68%

新增市值成为采掘业异军突起的主要原因。2007年度采掘业新增市值8.16万亿元,较金融、保险业新增市值高出52.18%。采掘业8家新股上市共带来6.73万亿市值增量,其中中石油5.01万亿的市值增量占行业增量达61.43%,取代工商银行成为最大市值公司。

经过一年发展,采掘业上市公司家数已扩充到30家,占据A股上市公司总家数的2%,但其市值规模占比却由2006年的9.07%迅速提升到27.61%。反观金融业,虽然增量上亦有不俗表现,但市值占比却由上年的35.35%下降到2007年的26.08%,屈居次席。

盈利能力强弱是行业实力排名的基础。采掘业2007年三季度平均0.68元的每股收益水平遥遥领先于其他行业,234亿的行业净利润更是占据了全部A股上市公司净利润的38.9%。采掘业强劲的赢利能力,为其取代金融业而成为最大行业板块立下了汗马功劳。

图表14:2006-2007年行业市值占比明细表

排名 行业 市值规模(亿) 07年市值占比 06年市值占比

1 采掘业 89559.84 27.61% 9.07%

2 金融、保险业 84610.26 26.08% 35.35%

3 金属、非金属 23627.68 7.28% 8.32%

4 交通运输、仓储业 21383.87 6.59% 7.66%

5 机械、设备、仪表 20986.58 6.47% 6.57%

6 电力、煤气及水的生产和供应业 11215.93 3.46% 4.36%

7 石油、化学、塑胶、塑料 10312.74 3.18% 3.68%

8 食品、饮料 8839.92 2.72% 4.09%

9 房地产业 8811.93 2.72% 3.38%

10 信息技术业 7387.59 2.28% 3.54%

11 批发和零售贸易 6738.48 2.08% 2.63%

12 医药、生物制品 5746.80 1.77% 2.25%

13 综合类 4527.53 1.40% 1.99%

14 社会服务业 4502.40 1.39% 1.68%

15 建筑业 4124.31 1.27% 0.71%

16 电子 3096.55 0.95% 1.21%

17 纺织、服装、皮毛 3083.46 0.95% 1.18%

18 农、林、牧、渔业 1831.98 0.56% 0.83%

19 造纸、印刷 1585.22 0.49% 0.52%

20 其他制造业 1282.97 0.40% 0.50%

21 传播与文化产业 953.11 0.29% 0.40%

22 木材、家具 223.90 0.07% 0.09%

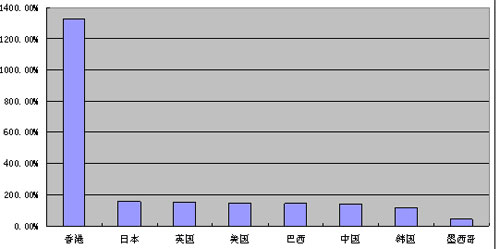

7.边区市值抢跑增长,天津称雄东部地区

京、沪、粤市值规模遥遥领先,经济强省地位难以撼动。2007年,各省市值规模依然以其经济实力为基础,北京、上海、广东分列前三位,总市值规模达到22.23万亿。三地市值总量占据了沪深总市值的68.53%,而少数民族、边远地区地位继续下降,排名后10位省市地区的市值总量还不足4%,强弱悬殊,差距进一步拉大。

区域市值增量排行与市值规模表现较为相近,其中,天津地区一举跃升至增量第4位,表现十分突出。市值增量前三名与后10名的占比分别是68.97%和3.83%,首位差距较规模更大,强者恒强的格局依然存在。

图表15:2007年地区市值规模排名表

规模排名 省份 市值规模(亿) 市值增量(亿) 市值增幅 市值占比

1 北京 150975.70 112446.45 291.85% 46.54%

2 上海 39139.35 28174.73 256.96% 12.06%

3 广东省 32216.37 22771.37 241.09% 9.93%

4 山东省 8318.74 5588.21 204.66% 2.56%

5 山西省 7550.14 5261.04 229.83% 2.33%

6 天津 7365.73 6287.30 583.00% 2.27%

7 江苏省 7301.04 4957.43 211.53% 2.25%

8 四川省 7175.87 5061.16 239.33% 2.21%

9 浙江省 6586.83 4656.20 241.18% 2.03%

10 辽宁省 5658.16 3841.03 211.38% 1.74%

11 湖北省 5146.63 3594.18 231.52% 1.59%

12 福建省 5101.83 4115.19 417.09% 1.57%

13 安徽省 4411.05 3153.09 250.65% 1.36%

14 河北省 3502.34 2639.60 305.95% 1.08%

15 云南省 3482.57 2767.11 386.76% 1.07%

16 湖南省 3399.09 2401.34 240.68% 1.05%

17 河南省 3397.98 2385.98 235.77% 1.05%

18 新疆维吾尔自治区 3161.95 2426.15 329.73% 0.97%

19 贵州省 2759.93 1707.38 162.21% 0.85%

20 吉林省 2656.25 1926.68 264.09% 0.82%

21 江西省 2319.99 1651.40 247.00% 0.72%

22 内蒙古自治区 2125.32 1583.52 292.27% 0.66%

23 青海省 1919.04 1655.62 628.51% 0.59%

24 黑龙江省 1564.84 959.06 158.32% 0.48%

25 海南省 1460.02 948.34 185.34% 0.45%

26 重庆 1432.49 974.06 212.48% 0.44%

27 广西壮族自治区 1414.93 997.12 238.65% 0.44%

28 陕西省 1210.62 758.69 167.88% 0.37%

29 甘肃省 1058.59 796.38 303.71% 0.33%

30 宁夏回族自治区 403.22 293.27 266.75% 0.12%

31 西藏自治区 216.42 112.07 107.39% 0.07%

总计 324433.04 236891.15 270.60% -

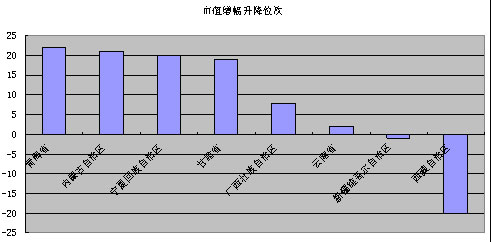

边远地区年度市值增幅表现出色。在2007年区域市值表现中,少数民族地区市值增幅十分明显,其中青海省以628.51%的市值增幅夺得全国各省区年度增幅冠军,再加上云南、新疆、甘肃、内蒙、宁夏等,六个民族与边远地区的进步亦十分明显。

图表16:2007年地区市值增幅及规模明细表

增幅排名 省份 市值增幅 市值规模(亿)

1 青海省 628.51% 1919.04

2 天津 583.00% 7365.73

3 福建省 417.09% 5101.83

4 云南省 386.76% 3482.57

5 新疆维吾尔自治区 329.73% 3161.95

6 河北省 305.95% 3502.34

7 甘肃省 303.71% 1058.59

8 内蒙古自治区 292.27% 2125.32

9 北京 291.85% 150975.70

10 重庆 269.94% 325865.53

11 宁夏回族自治区 266.75% 403.22

12 吉林省 264.09% 2656.25

13 上海 256.96% 39139.35

14 安徽省 250.65% 4411.05

15 江西省 247.00% 2319.99

16 浙江省 241.18% 6586.83

17 广东省 241.09% 32216.37

18 湖南省 240.68% 3399.09

19 四川省 239.33% 7175.87

20 广西壮族自治区 238.65% 1414.93

21 河南省 235.77% 3397.98

22 湖北省 231.52% 5146.63

23 山西省 229.83% 7550.14

24 江苏省 211.53% 7301.04

25 辽宁省 211.38% 5658.16

26 山东省 204.66% 8318.74

27 海南省 185.34% 1460.02

28 陕西省 167.88% 1210.62

29 贵州省 162.21% 2759.93

30 黑龙江省 158.32% 1564.84

31 西藏自治区 107.39% 216.42

边区市值的低起点是其高速增长的一个原因。2007年市值增幅表现优异的地区都有一个明显的特点, 那就是其2006年A股总市值水平绝对值偏低。6家边远地区上市公司平均市值水平仅有24.57亿元,较之2006年64.04亿的全国平均市值水平相去甚远。

新股入市带来新增市值效应明显。6省区年内共有8家上市公司成功登陆A股市场,由此带来市值增量2812.39亿,仅此一项就使市值增长了107%。这其中青海省诞生了一家市值近千亿的上市公司西部矿业,这是该地区荣登区域市值增幅榜首的关键因素。

增幅排名位次变动显现边区市值增长活力。从2007年少数民族与边远地区市值增幅名次升降明细图表中可以清楚看到,青海、内蒙、宁夏、甘肃四省区的市值表现均比去年提升了约20个位次,广西、云南、新疆变动幅度不大,仅西藏自治区出现了市值增幅排名大滑坡。

市值增幅名次的变动可以从以下几方面理解。其一,升位明显表明该地区上年市值增幅表现滞后于整体市场,2007年市值提升有同步回归的因素;其二,升位不多并不代表区域市值表现较差,其中云南与新疆就是在上年高增长的基础上,2007年再度实现市值高速增长。其三,对于上年市值增幅较好的省区,其基数增大导致继续增长的压力骤然加大,如果不能从增量注入或存量股权增值上努力,就会出现像西藏这种跑输大盘的现象。

从东部地区来看,2007年度天津作为环渤海经济开发区的中心,市值增长十分明显。截至2007年底,天津上市公司总市值已达到7365.73亿规模,在31家省市自治区排名中名列第6位,较上一年前进了6席。20家上市公司累计创造市值增量6287.3亿,同期市值增福达到583%,在省市增幅排名中取得了第2名的好成绩。

新股大量上市与存量公司优质资产的注入令天津市值快速崛起。天津能取得今天的成绩并非偶然,在上一年度的A股市值报告中我们已经预见到渤海地区的快速发展,而天津作为环渤海经济开发区的中心更具典型意义。

图表17:2007年少数民族与边远地区市值增幅名次升降明细图

| |

2007年天津共有4家上市公司登陆沪深A股市场,占到存量公司家数的14.3%,这一比例仅次于广东省14.5%的成绩。新股上市带来4196.87亿市值增量,这一比例占据年内区域总增量的66.75%。此外,存量上市公司的资产注入及重组也为区域市值增长做出了较大贡献。天津港等9家上市公司纷纷选择定向增发,购置优质资产,而泰达股份更是借助集团公司实力倾力打造金融产业链等,这些都为存量上市公司市值的高速增长加入了动力。

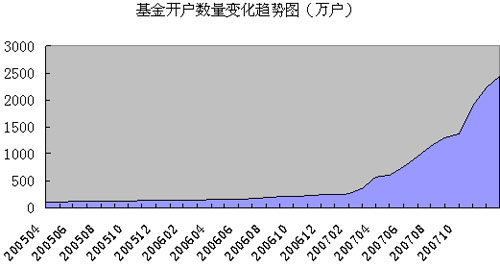

8.投资基金加速扩容,成为市值持有主力

基金作为市值主流持有机构的地位进一步巩固。2006年下半年开始,基金业掀起一轮扩容高潮,短短数月,一百多家新发行基金呱呱坠地,数量之多超过了过去七年总和,从而为2007年基金持仓市值的急剧膨胀创造了条件。截止2007年底,全部基金市值平均增长超过了100%,其中127家股票基金的平均市值增长幅度达到了118.39%,而指数型基金更是创出131.25%的市值增幅好成绩。

图表18:基金新增数量与A股市值叠加图

| |

基金成为上市公司市值表现的最有力支持者。从基金2007年三季度持仓比例与上市公司市值增幅对照表可以明显看出,基金投资者持仓比例较高的上市公司市值表现明显高于持仓较低的公司市值,而持仓为0的部分上市公司市值表现更差。基金投资者的操作方向也可以看出市值增长的变化趋势,基金增持的上市公司市值表现明显强于减持公司。由此我们得出结论,被基金投资者关注较高的上市公司,其未来市值表现将会强于其他上市公司,而其中被基金增持较多的上市公司表现更佳。

图表19:基金07年三季度持仓比例与市值增幅对照表

基金持仓比例 持仓比例变化 全年市值增幅

持仓〉40% 9.91 263.76%

40%〉持仓〉30% 2.55 292.95%

30%〉持仓〉20% 3.37 216.36%

20%〉持仓〉10% -0.77 184.63%

10%〉持仓〉0 -0.46 213.80%

持仓=0 -0.63 184.99%

基金投资收益的良好表现推动老百姓投资基金的热情异常高涨。自2006年下半年以来,基金发行提速,而投资者申购热情不减,基金投资者开户数急剧增长,短短1年的时间,基民人数增长了6倍。

图表20:基金开户趋势图

| |

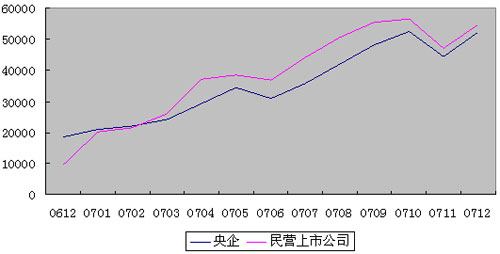

9.国企市值大幅增长,民企国资更为出色

2007年,国有资本实现了大幅增值。两市933家国有控股上市公司总市值较2006年增加了19.25万亿元,增幅高达247%,这一增幅在中国证券史上无疑创造了奇迹。截止2007年底,两市153家央企上市公司总市值达到5.2万亿元水平,比2006年1.84万亿元的水平增加了3.36万亿元,增幅为182.6%。

2007年,国有资本参股民营企业也取得了惊人回报。在564家民营上市公司中,共有国有资本参股533.25亿,占到民营控股上市公司总股本的22.87%。这部分股权在2007年共实现了1.61万亿元的增值水平,相应增幅为454.43%,是国有控股企业市值增幅的1.8倍。

图表21:国有控股上市公司与民营控股上市公司市值变化对照表

样本 2006年市值 2007年市值 市值增量 市值增福

564家民营控股上市公司 9746 54034 44288 454.43%

全部A股上市公司 87628 324433 236805 270.24%

933家国有控股上市公司 77882 270400 192517 247.19%

153家央企上市公司 18562 52321 33758 181.87%

从国有股权的总体增值情况来看,截止2007年底,占据A股上市公司62.38%的国有股权权益市值达到了20.24万亿元水平,与2006年相比增加了14.77万亿元,增量数额之大几乎相当于股改以前全部A股流通市值的12倍。

图表22:央企上市公司与民营控股上市公司市值变化对照表

| |

10.中国石油傲视全球,十大市值公司中国居半

2007年中国石油成为全球市值规模最大的上市公司。11月5日,中石油以48.6元的价格开盘,其对应的近9万亿市值水平令全球一片哗然。利润仅有埃克森美孚的一半,但市值却两倍于当时的美孚市值,这无法不令全球投资者对中国企业强劲的增长预期刮目相看。

增长预期是支撑中石油高市值的关键。中石油凭借对手无法比拟的国有资产竞争优势赢得了更高沽值水平。目前中石油的原油储备达到205.3亿桶,与美孚相差无几;中石油的成本控制尚有较大空间,增长潜力远远超过竞争对手。更为重要的是,支持中石油高沽值的最大优势正是来自于对中国经济未来几十年持续、稳定、高速增长的预期。

中国宏观经济的持续向好不仅将中石油推升至全球十大市值前列,也同时也催生了一大批全球行业市值龙头。全球前十大市值上市公司半数被中国囊括,除中石油外,中国移动成为全球市值最大的通讯公司,工商银行成为全球市值最大的商业银行,中国人寿成为全球市值最大的寿险公司,万科成为全球市值最大的房地产公司等。

图表23:全球前十大市值上市公司排名

市值排名 公司名称 市值规模

1 中国石油 7210.94

2 美孚 5118.85

3 GE 3746.39

4 中国移动 3588.53

5 工商银行 3386.45

6 微软 3330.52

7 俄罗斯天然气 3296.13

8 荷兰壳牌 2603.78

9 AT&T 2520.51

10 中国石化 2495.60

图表24:A股市值规模前10名

上市公司 市值规模(亿) 市值增量(亿) 市值增幅

中国石油 50131 - -

工商银行 20403 4844 31.13%

中国石化 16383 10006 156.91%

中国人寿 12065 - -

中国银行 11754 2098 21.73%

中国神华 10820 - -

中国平安 5078 - -

招商银行 4772 2803 142.27%

交通银行 4050 - -

中国太保 3808 - -

2007年A股市场市值增幅高达268.68%,再次荣登全球榜首。是什么原因促使A股市场在继2006年取得惊人表现之后仍能创下如此佳绩呢?

制度变革效应的扩散是裂变的基础。2007年,股权分置改革的制度效应得到更广泛和更深入的扩散,股东利益空前统一,无论是国有大股东、民营控股股东还是中小投资者都对公司的未来发展充满信心。2007年,A股市场共有7家上市公司实现配股融资,平均认购比例高达98.3%,其中大股东均以现金全额认购,这与股权分置改革之前,大股东纷纷放弃配股权的行为形成鲜明对比。在30家已成功增发的案例中,公开发行与定向发行的超额认购倍数分别达到了32.43倍和35.36倍,显示出股东利益的高度统一。

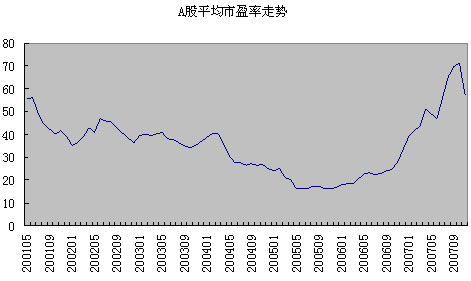

图表25:A股平均市盈率走势图

| |

宏观环境向好促使市值大幅提升。国民经济持续以10%以上的高速度增长,而且未来长期增长的趋势仍然乐观,令市场信心明显增强,A股市场平均市盈率水平从股权分置改革前的20倍左右现在已提升到目前的60倍水平。在这一背景下,中国石油、工商银行、中国移动、中国人寿、万科A一举囊括了五大行业市值桂冠。

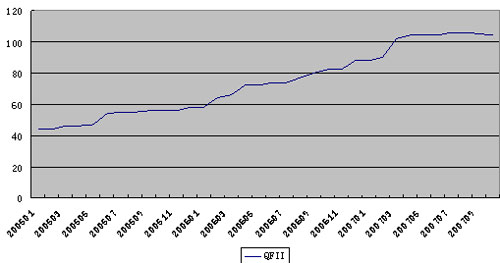

升值引发流动性泛滥,A股市值水涨船高。股市财富效应及实际负利率逼迫国内居民储蓄大搬家,一边是持续减少的存款余额,一边是急剧膨胀的的A股帐户,资金流向一目了然。与此同时,QFII帐户也在2007年3月创出月增12家的记录,境外资金分享人民币升值盛宴的意图十分明显。A股市场已成为容纳各路资金的蓄水池,市值自然不断创出新高。

图表26:QFII开户数量变化图

| |

上司公司业绩增长助推市值。据2007年3季度财务报表统计,业绩增长幅度较大的上市公司市值增长优势十分明显,其中每股收益达1元以上的上市公司平均市值增幅是A股市场平均水平的1.5倍。另外,2007年以来新上市公司的业绩明显高于存量上市公司,126家上市新股仅占全部上市公司家数的8.7%,但是贡献的净利润却占到全部上市公司的24.49%。优质上市公司对市值增长的贡献尤为明显。

图表27:每股收益与市值增幅对照表

2007三季度-EPS 市值增幅

eps>1元/股 399.78%

1元/股〉eps>0.5元/股 346.13%

0.5元/股〉eps>0.2元/股 194.28%

0.2元/股〉eps>0元/股 204.46%

0元/股〉eps 207.77%

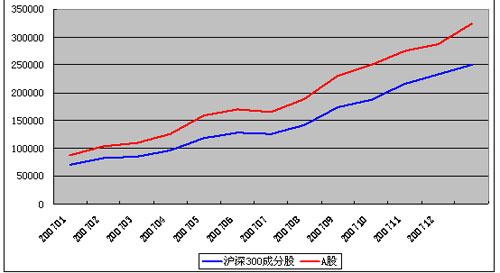

股指期货推出的强烈预期促使权重蓝筹股市值急剧增长。据统计,2007年。沪深300指数成分股共创造了18.05万亿市值增量,占到07年A股市值增量的76.21%。虽然从市值占比上,300成份股的市值占比已经从年初的79.97%下降到年底的77.23%,但是在增量上绝对是无可争议的主力。金融创新赋予蓝筹股更高的市值溢价,控制了沪深300成份股,就等于控制了2008年股市的走势。

图表28:沪深300成分股与A股市场市值增长对照图

| |

主动性市值管理对推升市值作用明显。2007年上市公司市值管理意识显著增强,各种主动性的市值管理实践频出,尤其是上市公司间的并购、重组也日趋频繁。地产与证券业的大规模重组是2007年资本市场一道亮丽的风景线:海通证券、东北证券、国元证券、国金证券四家券商上市公司平均市值增幅为3979%,令人瞠目结舌;而ST华侨、ST金泰、ST光电也纷纷将手中的橄榄枝抛向一个个地产大亨,实现了丑小鸭蜕变成白天鹅的神话故事。大股东资产注入是2007年的另一大特色。国资委明确表示将鼓励支持央企在境内外上市,具备条件的实现整体上市;不具备整体上市条件的,逐步把优良主营业务资产注入上市公司。在这一精神感召下才诞生了中国船舶、葛洲坝、东方电机这些市值增幅超过700%的奇迹。

图表29:2007年中国A股市值省市规模排行

2007年中国证券市场A股市值省市规模排行

排名 地区 市值规模(亿) 占比(%) 公司数量(家) 2006年排名 2006年占比(%) 2006年规模(亿)

1 北京 150976 46.54 103 1 44.01 38529

2 上海 39139 12.06 151 2 12.53 10965

3 广东 32216 9.93 181 3 10.79 9445

4 山东 8319 2.56 85 4 3.12 2731

5 山西 7550 2.33 26 6 2.61 2289

6 天津 7366 2.27 28 12 1.23 1078

7 江苏 7301 2.25 106 5 2.68 2344

8 四川 7176 2.21 61 7 2.42 2115

9 浙江 6587 2.03 117 8 2.21 1931

10 辽宁 5658 1.74 48 9 2.08 1817

11 湖北 5147 1.59 59 10 1.77 1552

12 福建 5102 1.57 46 16 1.13 987

13 安徽 4411 1.36 52 11 1.44 1258

14 河北 3502 1.08 35 17 0.99 863

15 云南 3483 1.07 26 20 0.82 715

16 湖南 3399 1.05 44 15 1.14 998

17 河南 3398 1.05 36 14 1.16 1012

18 新疆 3162 0.97 30 18 0.84 736

19 贵州 2760 0.85 17 13 1.2 1053

20 吉林 2656 0.82 33 19 0.83 730

21 江西 2320 0.72 26 21 0.76 669

22 内蒙 2125 0.66 18 23 0.62 542

23 青海 1919 0.59 10 28 0.3 263

24 黑龙江 1565 0.48 24 22 0.69 606

25 海南 1460 0.45 19 24 0.58 512

26 重庆 1432 0.44 28 25 0.52 458

27 广西 1415 0.44 25 27 0.48 418

28 陕西 1211 0.37 25 26 0.52 452

29 甘肃 1059 0.33 19 29 0.3 262

30 宁夏 403 0.12 11 30 0.13 110

31 西藏 216 0.07 8 31 0.12 104

合计 324433 100 1497 100 87542

图表30:2007年中国上市公司平均A股市值规模省市排行

2007年中国上市公司平均A股市值规模省市排行

排名 地区 平均规模(亿) 增量(亿) 增幅(%) 2006年排名 2006年平均规模(亿) 公司数量

1 北京 1465.78 1042.39 246.19 1 423.4 103

2 山西 290.39 202.35 229.83 2 88.04 26

3 天津 263.06 218.13 485.43 6 44.93 28

4 上海 259.2 181.44 233.32 3 77.76 151

5 青海 191.9 162.64 555.66 13 29.27 10

6 广东 177.99 117.45 193.98 5 60.54 181

7 贵州 162.35 100.43 162.21 4 61.91 17

全国平均 153.83 109.14 244.2 44.69 1497

8 云南 133.95 102.84 330.59 11 31.11 26

9 内蒙 118.07 86.2 270.48 10 31.87 18

10 辽宁 117.88 78.38 198.4 7 39.5 48

11 四川 117.64 81.79 228.21 8 35.84 61

12 福建 110.91 87.96 383.37 23 22.95 46

13 新疆 105.4 80.03 315.4 19 25.37 30

14 河北 100.07 73.92 282.76 18 26.14 35

15 山东 97.87 63.3 183.15 9 34.56 85

16 河南 94.39 63.72 207.79 12 30.67 36

17 江西 89.23 60.16 206.96 14 29.07 26

18 湖北 87.23 60 220.28 15 27.24 59

19 安徽 84.83 58.06 216.94 17 26.77 52

20 吉林 80.49 57.69 253.05 24 22.8 33

21 湖南 77.25 52.92 217.45 22 24.34 44

22 海南 76.84 49.91 185.34 16 26.93 19

23 江苏 68.88 43.68 173.32 21 25.2 106

24 黑龙江 65.2 39.96 158.32 20 25.24 24

25 广西 56.6 37.61 198.01 27 18.99 25

26 浙江 56.3 36.39 182.85 25 19.9 117

27 甘肃 55.72 40.29 261.22 29 15.42 19

28 重庆 51.16 34.18 201.32 28 16.98 28

29 陕西 48.42 28.78 146.45 26 19.65 25

30 宁夏 36.66 26.66 266.75 31 9.99 11

31 西藏 27.05 14.01 107.39 30 13.04 8

图表31:2007年环渤海地区上市公司平均A股市值排行

2007年环渤海经济区五省市上市公司平均A股市值排行

全国排名 地区 平均规模(亿) 增量(亿) 增幅(%) 2006年排名 公司(家)

1 北京 1465.8 1042.39 246.2 1 103

2 山西 290.39 202.35 229.8 2 26

3 天津 263.06 218.13 485.4 6 28

9 内蒙 118.07 86.2 270.5 10 18

14 河北 100.07 73.92 282.8 18 35

全国平均值 153.83 109.14 244.2 1497

图表32:2007年中国证券市场A股市值地区增量排行

2007年中国证券市场A股市值地区增量排行

排名 地区 增量规模(亿) 占比(%) IPO贡献(亿) 存量公司贡献(亿)

1 北京 112446 47.47 83577 28869.15

2 上海 28175 11.89 9020 19154.45

3 广东 22771 9.61 6128 16643.66

4 天津 6287.3 2.65 4197 2090.43

5 山东 5588.2 2.36 486.2 5101.99

6 山西 5261 2.22 0 5261.04

7 四川 5061.2 2.14 53.01 5008.15

8 江苏 4957.4 2.09 869.8 4087.63

9 浙江 4656.2 1.97 1268 3387.83

10 福建 4115.2 1.74 2706 1409.2

11 辽宁 3841 1.62 171 3669.99

12 湖北 3594.2 1.52 128.1 3466.1

13 安徽 3153.1 1.33 457.4 2695.74

14 云南 2767.1 1.17 714.6 2052.51

15 河北 2639.6 1.11 157.6 2481.97

16 新疆 2426.2 1.02 702.3 1723.9

17 湖南 2401.3 1.01 221.3 2180.08

18 河南 2386 1.01 125.2 2260.76

19 吉林 1926.7 0.81 22.88 1903.81

20 贵州 1707.4 0.72 0 1707.38

21 青海 1655.6 0.7 994 661.67

22 江西 1651.4 0.7 88.35 1563.05

23 内蒙 1583.5 0.67 323.9 1259.64

24 广西 997.12 0.42 294.8 702.31

25 重庆 974.06 0.41 104.1 869.97

26 黑龙江 959.06 0.4 0 959.06

27 海南 948.34 0.4 0 948.34

28 甘肃 796.38 0.34 77.7 718.68

29 陕西 758.69 0.32 64.92 693.77

30 宁夏 293.27 0.12 0 293.27

31 西藏 112.07 0.05 0 112.07

合计 236891 100 1E+05 123937.58

图表33:2007年中国证券市场A股市值地区增幅排行

2007年中国证券市场A股市值地区增幅排行

排名 地区 市值增幅(%) 2007年市值规模(亿) 2006年市值规模(亿) 上市公司(家)

1 青海 628.51 1919.04 263.4 10

2 天津 583 7365.73 1078 28

3 福建 417.09 5101.83 986.6 46

4 云南 386.76 3482.57 715.5 26

5 新疆 329.73 3161.95 735.8 30

6 河北 305.95 3502.34 862.7 35

7 甘肃 303.71 1058.59 262.2 19

8 内蒙 292.27 2125.32 541.8 18

9 北京 291.85 150975.7 38529 103

10 宁夏 266.75 403.22 109.9 11

11 吉林 264.09 2656.25 729.6 33

12 上海 256.96 39139.35 10965 151

13 安徽 250.65 4411.05 1258 52

14 江西 247 2319.99 668.6 26

15 浙江 241.18 6586.83 1931 117

16 广东 241.09 32216.37 9445 181

17 湖南 240.68 3399.09 997.8 44

18 四川 239.33 7175.87 2115 61

19 广西 238.65 1414.93 417.8 25

20 河南 235.77 3397.98 1012 36

21 湖北 231.52 5146.63 1552 59

22 山西 229.83 7550.14 2289 26

23 重庆 212.48 1432.49 458.4 28

24 江苏 211.53 7301.04 2344 106

25 辽宁 211.38 5658.16 1817 48

26 山东 204.66 8318.74 2731 85

27 海南 185.34 1460.02 511.7 19

28 陕西 167.88 1210.62 451.9 25

29 贵州 162.21 2759.93 1053 17

30 黑龙江 158.32 1564.84 605.8 24

31 西藏 107.39 216.42 104.4 8

合计 270.6 324433 87542 1497

|