|

|

|

|

作者:交银国际研究部

近期公布的数据显示,在香港本地支柱产业稳定增长、两地经济联系逐渐紧密的条件下,香港经济持续繁荣;我们预期香港上市公司2008年的每股盈利有20%左右增长,目前港股市场明显存在价值低估;此外,美联储的减息周期也将支撑香港资产价格。基于以上判断,我们对今年恒指走势保持乐观,并认为现时是建仓良机,08年恒指目标水平为31766点。

持续繁荣的香港经济

1997年亚洲金融风暴后,当时的香港特首董建华先生提出香港经济要结构转型、工业北移、向高增值服务发展;到2002年,当时的财政司司长梁锦松先生提出要大力发展高增值经济,在众多行业中,以金融、贸易及物流、旅游及工商业支持服务等四个领域最为重要,并带动其它行业的发展。

香港经历了2003年的非典带来的低潮后,中央先后给香港“送礼”刺激经济,包括内地居民自由行、更紧密经贸关系安排(CEPA)、予本地银行经营人民币业务、QDII等。由于香港与内地经济更加紧密联系,香港经济从2004年起快速上升,财政司司长曾俊华更预期2007年增长不少于6%,展望2008年,市场预期增长率可达5%。

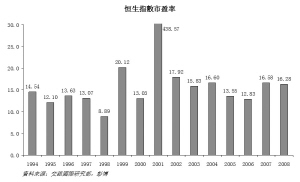

港股存在明显价值低估

香港股市现处于一个令人尴尬的位置,一方面上市公司置身于整个中国经济强劲增长的宏观环境之中,另一方面投资者全球化结构带来投资理念和投资方式的多元化。由于香港是国际化的资本市场,而外国投资者对中国经济与中国企业一定程度上存在认识上的偏差,加之国际市场阶段性波动,欧美资金也可能会阶段性撤走。但是,我们预期香港股市2008年的每股盈利有20%左右的增长,更重要的是,如果我们对中国经济中长期持续快速增长有信心,再加上恒指的市盈率只有16.8倍,我们认为香港的股票市场明显存在价值低估。

过去20年,恒指的历史市盈率在10-20倍之间。从1997到2003年,香港经历了一个熊市。直至2003年中,非典之后,熊市才正式完结。然而从2003到2006年,香港股市的市盈率徘徊在12-14倍之间.直至2007年中,受“港股直通车”的消息刺激,令港股市盈率急升到20倍。现在加上更强的中国因素(内地上市公司数量增加,内地对香港市场的影响力不断扩大),我们认为未来2-3年间恒指的市盈率有机会能上升到超过20倍。

下跌提供建仓良机

美国即使增长可能放缓,但步入衰退的机会不大。同时,美国经济放缓,并未有对中国构成重大影响。预期中国今年的经济增长达10%。

我们认为恒指长远而言是反映内地经济增长及本港、内地企业盈利前景,多于美国信贷危机。即使今年第一季度受资金流向影响而呈短暂波动,但长线而言,指数能反映其自身价值。主要基于:一、内地经济稳健增长;二、本港跟随美国步入减息周期;三、港股估值合理;四、企业盈利增长前景乐观。我们对今年恒指走势保持乐观,并认为现时是建仓良机。

恒指目标方面,我们以下列估值模型及主要假设统计出今年的恒指目标:(1)根据彭博(Bloomberg)对各恒指成份股于08年盈利增长的市场共识,配以各成份股于指数的比重,得出08年的恒指加权综合盈利增长为10.6%;(2)统计过去10年恒指盈利率与美国10年期政府债券收益率差距为1.57%;(3)目前美国10年期政府债券收益率为3.6%;(4)恒指目标盈利率为5.2%,08年恒指目标市盈率为19.2倍。最后,把统计的盈利增长,配以目标市盈率,得出08年的恒指目标水平为31766点。

重点关注中资概念

国家统计局1月24日公布,经初步核算的2007年经济增长率为11.4%,加快了0.3个百分点,连续五年增速达到或超过10%。全国规模以上工业实现盈利22,951亿元,比上年同期增长36.7%,反映企业盈利增长速度高于经济增长速度。

我们看到内需推动经济转型渐见成效。2007年社会消费品零售总额89,210亿元,比上年增长16.8%,提高了3.1个百分点,07年12月份增长率更高达20.2%。居民收入增速加快,全年城镇居民人均可支配收入13,786元,比上年增长17.2%,农村居民人均纯收入4,140元,比上年增长15.4%。尽管美国经济前景尚未明朗,但数据显示内需增长势头强劲,可抵消出口放缓影响,我们相信内地经济今年增长可望超过10%,受惠于内地经济腾飞和金融开放,香港股市向好的格局是确定无疑的。

大国经济使优质企业有巨大发展空间,例如苏宁、万科、招行、恒安等企业盈利连年快速增长,带动股价急升。投资者只要选对朝阳行业及其行业领头羊,回报率是可以很惊人的。

简单而言,我们的选股思路是:香港经济及港股市场将越来越多的受惠于中国内地经济快速增长,因此,我们建议投资者重点关注中国概念,关注生产或市场在中国内地的上市公司,特别是其中的优质企业。

另外需要指出的是,对香港中资股投资者而言,人民币升值绝对是利好因素。人民币去年升值7%,可以肯定趋势将会持续,面对通胀高企,人民币今年升值幅度可能高达10%。以A、H股均有挂牌的企业为例,每股盈利以人民币结算,但H股是以港元报价,人民币对港元升值使每股盈利兑换为港元时有所增加,并降低了H股的市盈率,当市盈率上升,H股股价上升幅度会比A股更大。对于内地投资者,由于H股股价较A股股价呈折让,投资H股不但较A股成本较低,而且H股可获取较大的升幅,足以抵消将港元兑换为人民币的汇兑损失。

具体地,我们推荐以下16只股票:第一拖拉机(0038.HK)、中国光大控股(0165.HK)、中国光大国际(0257.HK)、港交所(0388.HK)、中新地产(0563.HK)、中国高速传动(0658.HK)、世茂房地产(0813.HK)、中海油(0883.HK)、中国移动(0941.HK)、美联物业(1200.HK)、安莉芳控股(1388.HK)、安踏体育(2020.HK)、中国重汽(3808.HK)、维达国际(3331.HK)、中海石油化学(3983)、株洲南车时代电气(3898.HK)。

|