08年以来市场持续调整。市场将近期的下跌归咎于平安、浦发的再融资,且市场风传多家大盘股将推出融资方案,这时市场出现了要求政策救市的声音。实证研究表明融资对上市公司股价表现非短期利空。近期的市场下跌有市场自身的运行规律,而平安、浦发的巨额融资只是导火索。

融资成为弱势市场持续调整的导火索

我国股票市场在经历了两年多的单边上涨后,于2007 年10 月16 日到达6124.04高点后持续调整,本轮调整是对前期市场单边上涨的修正,是一次中级规模的调整。指数自从2008 年1 月15 日快速下跌,2 月1 日触底反弹,2 月4 日8%以上的大涨幅,随后几个交易日在年线上方震荡。2 月20 日浦发融资消息传出,银行股暴跌,然后带动大盘股,进而带动整个市场下跌,于2 月22 日再次击穿年线,市场上再融资传言四起,市场气氛极度恐慌脆弱,指数放量下跌。

平安、浦发的再融资无疑是本次下跌的导火索,而市场将下跌归咎于巨额再融资。市场风传多家大盘股将推出融资方案,这时市场出现了要求政策救市的声音。

客观考察融资对市场的影响

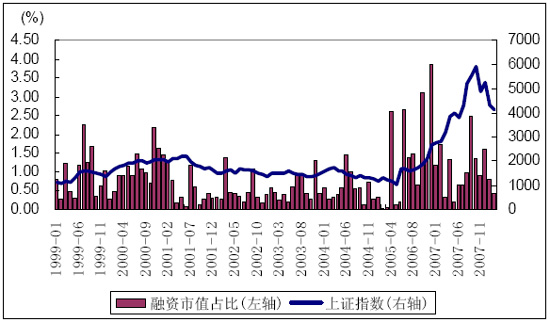

由于市场规模逐年扩大,我们用月度实际融资额占期初市场流通市值比例代表当月的融资力度。从图中可以看出,05年4月、06年6月、10月、12月的融资规模占市场规模的2.5%以上,而这段时间正是上证指数牛市的起始阶段。07年以来虽然市场融资的绝对额较大,但实际此时市场规模已经非常大,实际融资占比并不大,融资对市场的冲击主要是一种心理上的冲击。

1999-2007年融资对市场的影响

|

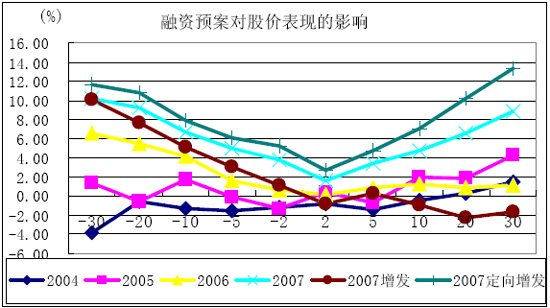

04、05 年推出的融资预案非常少,而且与06、07 年相比,融资预案推出对相关上市公司股价的影响并不大。06 年融资预案推出后对股票价格具有正的影响,07 年融资预案推出前后上市公司都能获得较高的超额收益。将07 年融资预案中的增发、定向增发单独考察,发现定向增发方案推出前后上市公司都获得较高的超额收益,而增发方案推出前上市公司能获得超额收益,而增发方案推出后有略微的负超额收益。

历史数据并不支持融资使相关公司股价下跌、使市场下跌的观点。近期的市场下跌有市场自身的运行规律,而平安、浦发的巨额融资只是导火索。

融资预案推出对股价表现的影响

|

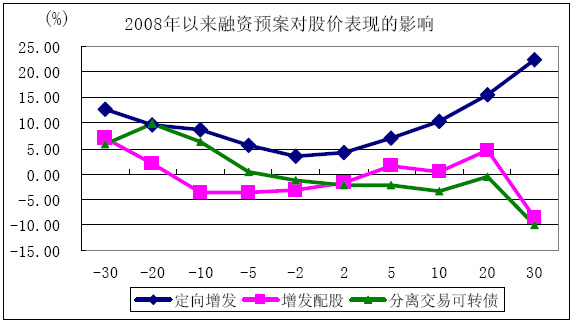

08年以来市场持续下跌,在此市场环境下,共有43家公司推出融资预案,除去两起短期融资券、三起企业债融资,共38 起可以引发股本增加或未来股本增加(可转债、分离交易可转债)的融资案例。其中定向增发对股价的影响偏正面,而增发配股、分离交易可转债对股价的影响偏负面。

2008年以来融资预案推出对股价表现的影响

|

大小非解禁上市对市场影响不容忽视

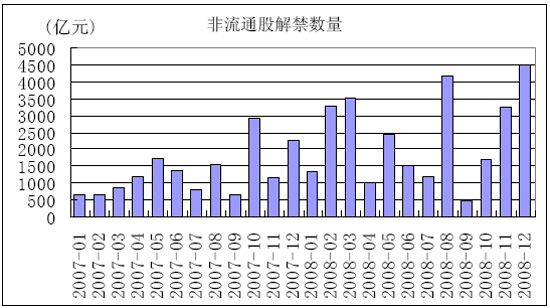

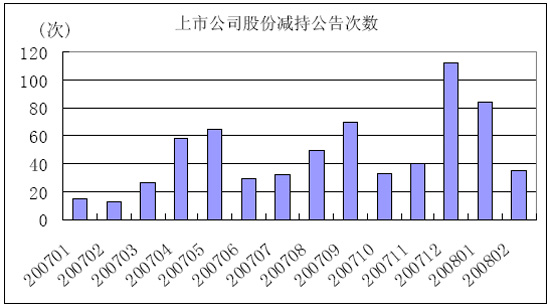

07 年共有1.57 万亿非流通股解禁,但在当时单边上涨的市场环境下,这些解禁股选择继续持有将是较好的选择。而07 年10 月份以来市场持续调整,市场预期改变,财务性投资的小非在取得流动权后选择高位套现、大股东在市场高位进行不影响控股权的减持或者进行股票增发;这些行为均会增加股票供给,而市场的下跌也可以抑制这部分股份的卖出行为。总之,这部分股东的存在改变了市场的运行模式。

从图中可以看出,07 年12 月份大小非减持开始增多,随着08 年以来市场下跌,大小非减持开始减少,但仍然维持在较高水平,这部分股份的行为对市场的影响较大,且具有不可控性。

2007-2008年非流通股解禁数量

|

2007年以来上市公司减持公告次数

|

惧怕融资or倒逼政策

从以上分析可以看出,融资对市场的短期影响并没有市场表现的那样大。而传言融资的主角浦发、大秦、联通等都是基金的重仓股,加上其他机构的持仓,Topview数据显示其机构持仓比例均在50%以上。所以这些股票价格的变动是机构之间博弈的结果。基金买卖股票不会只听传言,其行为显示了其对大规模再融资的不满,显示了基金用脚投票的力量;也显示了基金之间分歧的加大。

市场在浦发的融资方案传言之时,就强烈要求监管部门给出说法,并以市场几乎没有任何反抗的快速下跌为筹码。证监会于2 月25 日晚以新闻稿的形式对市场的不确定因素“增发、监管、创业板、期货”等因素都表明了自己的态度,而且浦发也重新表态“慎重考虑筹资规模及市场承受力”。至此,市场与政策之间的博弈暂时达到了平衡。

从以上过程可以看出,我国股票市场仍然是新兴市场,其新兴市场特征不仅体现在市场较大的波动性上,也体现在市场博弈中对监管层政策的重视上。

从行为金融学与博弈论的角度来看,股票市场的均衡是多方博弈的结果。在我国市场上,政策因素是一个重要的因素,因为监管层用以改变市场预期的手段有多种,比如印花税、基金审批速度、上市公司融资规模等。

在这种情况下,即使监管层不想参与股票市场的博弈,也可能出现市场倒逼政策的现象,而这种倒逼政策策略也许是现阶段博弈中投资者无奈的最优选择。

|