一、2007年财政收入的总体情况

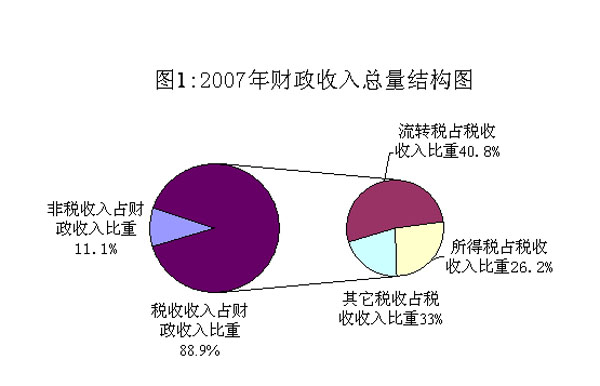

2007年财政总收入累计完成51304.03亿元,比上年同期增收12543.83亿元,增长32.4%。其中,税收收入45612.99亿元,比上年增收11487.11亿元,同比增长33.7%,占财政总收入的比重为88.9%;非税收入5691.04亿元,比上年同期增收1056.72亿元,增长22.8%,占财政总收入的比重为11.1%。

从财政收入总量的结构来看,税收收入是我国财政收入的主要来源。在税收收入中,流转税依然是我国的主体税种,2007年扣除出口退税后的增值税、消费税、营业税实现的收入占全部税收的40.8%,同时,随着企业经营效益和居民收入水平的提高,所得税收入的比重也在逐年提高,2007年企业所得税和个人所得税的比重已经达到了26.2%(详见附图1)。

从财政收入增长的结构来看,税收收入增收额占财政收入增收额的比重为91.6%,非税收入增收额占财政收入增收额的比重为8.4%。在税收收入增长中,由于固定资产投资增速较高、工业和商业增加值增长较快、企业经济效益的大幅提高、以及证券交易的罕见火爆、交易量大增等,增值税、企业所得税和证券交易印花税等相关税种增长较快。上述三税对税收总收入增收额的贡献率依次为16.8%、21%和15.9%(详见附图2)。

需要特别说明的是,“十五”时期以来,我国财政收入一直保持着快速增长态势,且增速一直高于GDP增速,但这是受统计口径、物价因素、GDP结构与税收结构差异、税收征管以及一些特殊因素综合影响形成的,并不是国家从制度上加重税负的结果。2003年以来,除了适当扩大消费税征收范围、提高部分矿产品资源税以及2007年6月提高证券交易印花税税率之外,国家没有开征新税,也没有提高主要税种的税率,而且暂停征收了固定资产投资方向调节税、全面取消了农业税、提高了个人所得税起征点、出台了一系列支持改革和发展的税收减免政策。

税收收入的增长源于经济社会发展。具体分析某个税种收入增长原因,主要看其税率、税基和税收征管情况,在税率水平不变和征管水平相对稳定的情况下,税收的增长速度是由税基的增长速度决定的,不能简单地直接由GDP的增长速度来推算。在我国现行的21个税种中,除了增值税税基(工、商业增加值和部分固定资产投资)中所含的工业和商业增加值部分和GDP关联性较大之外,其他税种的税基和GDP没有或较少直接的量的对应关系,从总体上讲,财政收入增长和GDP增长之间是有联系的,但并不是直接的量的对应关系,他们之间不能作简单直接的比较。

二、财政收入增长的结构性分析

财政收入由税收收入和非税收入构成,其中,税收21种,非税收入种类比较多,其中纳入预算的有6类,不同的税种和非税收入都有不同的经济来源和不同的收入要素。分析财政收入增长,必须按照不同的收入种类,分析各税种和非税收入的增长及其经济影响因素。

(一)几个主要税种的收入增长结构分析

我国现行税种包括增值税、营业税、消费税、企业所得税、个人所得税、关税和进口环节税、契税、资源税、证券交易印花税、车辆购置税、以及土地、房产相关税等(详见附表1)。每个税种都有其特定的征收办法、税率(额)和税基,这些税制要素的变化决定着税收收入的变化。

1、国内增值税

增值税是对生产、销售商品和提供劳务过程中实现的增值额征收的一个税种。增值税税率一般为17%,农产品、自来水、图书报刊等少数产品实行13%的低税率。

增值税的税基大体相当于工业增加值和商业增加值。我国实行的是生产性增值税,固定资产所含税款不抵扣,增值税的税基实际上比工商业增加值要大一些。由于近年来固定资产投资增长较快,使得增值税税基的增长略高于第二、三产业增加值的增长。由于近年来经济结构的不断调整,在构成GDP的第一、二、三产业增加值中,第一产业增加值的增长率通常低于GDP的增长率,第二、三产业增加值的增长率通常高于GDP的增长率,使得增值税税基的增长高于GDP的增长。

由于第一产业增加值占GDP的比重有所下降,二、三产业增加值占GDP的比重不断提高,增值税占GDP的比重也在不断上升。

2007年国内增值税收入完成15470.11亿元,同比增长21%。扣除出口退税后收入为9844.42亿元,同比增长24.3%,占税收总收入的比重为21.6%。其中成品油、通用设备、有色金属、建材等行业的增值税增长最为迅速,其增收额占工业增值税总增收额的20%。成品油增值税完成240亿元,增长86.2%,增幅居各行业之首;通用设备增值税409.19亿元,增长43%;有色金属增值税完成465.02亿元,增长35.7%;建材行业增值税完成414.49亿元,增长31.5%。

增值税快速增长主要原因,一是工业增加值和商业增加值快速增长。按照可比价格计算,2007年我国工业增加值增长18.5%。其中,国有及国有控股企业增长13.8%,集体企业增长11.5%,股份制企业增长20.6%,外商投资企业增长17.5%;重工业增长19.6%,轻工业增长16.3%。2007年全国社会消费品零售总额同比增长16.8%,比上年同期加快3.2个百分点,为近10年同期最好水平,与之相应,商业增加值也随之实现快速增长。二是固定资产继续快速增长,2007年全社会固定资产投资总额为137239亿元,比上年增长24.8%;其中,城镇固定资产投资117414亿元,同比增长25.8%。由于固定资产所含税款不能抵扣,新增固定资产实际上成为了增值税税基的一部分,它的增长直接推动了增值税的增长。三是价格上涨因素,2007年全国工业品出厂价上涨3.1%,居民消费价格上涨增长4.8%,比上年加快3.3个百分点。

总之,2007年工商业增加值现价增长应为21%左右,加上固定资产投资,增长还要高一些,2007年增值税增长21%,与二、三产业增加值增长是大体一致的。

2、国内消费税

消费税是对某些特定的消费品征收的一种税。目前,我国主要对烟、酒及酒精、鞭炮和焰火、化妆品、成品油、贵重首饰及珠宝玉石、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、实木地板、木制一次性筷子等14类产品征收消费税。根据应税消费品的不同特点,消费税采用比例税率、定额税率及从量定额和从价定率相结合等三种形式征收。

消费税的税基是汽车、成品油、烟、酒等14类特定商品的销售额或销售量。

2007年国内消费税收入2206.9亿元,比上年增长17%。扣除出口退税后收入为2197.59亿元,同比增长17.1%,占税收总收入的比重为4.8%。分品目看,烟、酒、汽车、成品油等主要品目的消费税收入增长与相应商品的销售额增长基本协调。其中,卷烟消费税完成1335亿元,同比增长17.7%,汽车消费税完成331亿元,增长27.9%,两个行业共增收272亿元,占消费税总增收额的84.7%。

消费税快速增长主要原因,一是居民收入提高和消费结构加快升级,带来消费税应税产品销售额和销售量的快速增长。2007年卷烟销售量增长20%,汽车销售额增长35%。二是2006年消费税扩范围的政策效果全面显现。2007年,新增的高尔夫球及球具、高档手表、游艇等税目的收入大幅增长,分别增长188.3%、1023.1%和681.8%,石油制品中新增的石脑油、溶剂油等税目消费税增长率均在100%左右。2007年前4个月消费税政策调整翘尾总计共增加收入约20多亿元。

3、营业税

营业税是对提供应税劳务、转让无形资产或者销售不动产实现的营业收入征收的一种税。我国对交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等9个税目征收营业税。营业税按行业实行有差别的比例税率,最低为3%,最高为20%。营业税的税基是上述行业取得的营业收入。

2007年营业税收入完成6581.99亿元,同比增长28.3%,占税收总收入的比重为14.43%。从行业看,金融保险、房地产、建筑安装等行业的营业税增长迅猛,全年金融保险营业税完成1062.14亿元,同比增长50.8%;房地产营业税完成1786.55亿元,增长40.3%;建筑安装业营业税完成1369.58亿元,增长17.7%;上述三个行业共增收1077亿元,占营业税总增收额的74%。

营业税快速增长的原因,一是金融保险行业的营业收入增长迅猛,2007年金融保险营业收入迅速增长,预计比上年增长53%。2007年前11个月,金融机构各项贷款余额比上年增长17.7%,与此同时,央行2007年6次上调贷款利率5次提高利息,也促进了银行业营业收入的提高;证券市场交易活跃,使证券公司、保险公司等金融机构营业收入快速增长。二是房地产市场交易活跃,价格大幅上涨,2007年前11个月,商品房销售面积5.5亿平方米,同比增长32.3%,比上年同期上升19.7个百分点,与此同时,房屋销售价格也大幅度上涨,70个大中城市销售价格环比逐月上涨,每月涨幅都在10%左右。三是对个人转让住房征收营业税政策效果全面显现,也促进了营业税增收。四是受固定资产投资增速持续高位运行和房地产市场活跃,建筑安装业生意兴隆,2007年,城镇固定资产投资117414亿元,同比增长25.8%,其中房地产开发投资25280亿元,增长30.2%,加快8.4个百分点,受此推动,预计2007年全年建筑安装业营业收入预计比上年增长20%以上。

4、企业所得税

企业所得税是对企业或其他经济组织在一定期间内的生产经营或其他所得征收的一种税。企业所得税应税所得额,是指企业生产经营取得的总收入扣除法律规定列支的成本费用和相关税金后的余额。企业所得税的税基是企业的应税所得额,大体相当于企业实现利益,企业的赢利状况决定企业缴纳所得税的多少。

2007年企业所得税收入完成8769.47亿元,比上年增长37.9%,占税收总收入的比重为19.2%。不同行业的所得税增长幅度有所差别。从行业来看,工业企业所得税增长30.8%,其中增长最快的是成品油行业,增长173.1%,其次是电信设备制造企业,增长99.7%,建材、酒类行业的企业所得税增长分别为60.3%和52.1%,有色金属行业企业所得税增长45.2%。商业企业所得税增长42.6%。金融保险、房地产、服务业的企业所得税增长率分别为56%、49.8%和76.5%。建筑安装业企业所得税增长34.3%。另外,内、外资企业所得税增长差别也比较大,内资企业所得税增长39.3%,外商投资企业和外国企业所得税增长27.1%,两者相差12个百分点。外商投资企业所得税中,增长最快的是金融保险业,增长224.3%,其次是房地产业,增长75.1%,商贸企业的企业所得税增长64.3%。

企业所得税快速增长的主要原因是企业经济效益大幅度提高。国家统计局统计数据显示,2007年1-11月份,全国规模以上工业企业实现利润比上年同期增长36.7%,39个工业行业全部实现盈利。其中,交通运输设备制造业利润增长68.7%,专用设备制造业利润增长61.4%,化工行业利润增长51.5%,煤炭行业利润增长49.1%,钢铁行业利润增长47.2%,电力行业利润增长39%。财政部的国有企业分行业统计数据显示,2007年,施工、房地产企业利润增长69%,交通运输企业利润增长68%,邮电通信企业利润增长26%,商贸企业利润增长40%,旅游企业利润增长36%,物资企业利润增长194%,供销企业利润增长48%,餐饮业利润增长75%,服务业利润增长34%。特别是金融保险企业,因为证券市场交易活跃,贷款利息提高,营业收入大幅提高,实现利润增长很快,去年金融保险业利润增长353%。

5、个人所得税

个人所得税是对个人收入所得征收的一种税。个人所得税实行分类征收,将个人所得分为工资薪金所得、个体工商户生产经营所得、承包承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得和其他所得等11个征税项目,并相应规定了每个应税项目的适用税率、费用扣除标准及计税办法。

个人所得税的税基是个人(主要是城镇居民)收入,其中工资收入的纳税比较规范,是个人所得税的主要来源。工资收入分为两类,一类是从国家机关、事业单位获得的工资收入,它的来源就是税收本身,和国家的工资制度直接相关;另一类是从企业获得的工资收入,它的高低是由劳动力市场的供求状况、企业经营状况和国家的最低工资标准决定的。

2007年我国个人所得税收入完成3186亿元,同比增长29.8%,占税收总收入的比重为7%。其中,工资薪金个人所得税1749亿元,增长38.4%,占个人所得税总收入的比重为55%;储蓄存款利息所得税519亿,占个人所得税总收入收入的比重为16%,增长13%,个体工商户生产经营所得税389亿,占个人所得税总收的比重为12%,增长16.5%。特别引人注目的是,财产转让所得税虽然所占比重较小,但增长速度很快,同比增长119.4%,其中房屋转让所得税部分,比去年同期翻了两翻。

个人所得税收快速增长的原因,一是居民收入的不断增长。2007年城镇居民人均可支配收入13786元,比上年增长17.2%左右。二是由于个人所得税采取的是累进税率制度,随着居民(主要是城镇居民)收入的增长,适用税率随之“升档”,税收收入也呈跳跃式增长,高收入者缴纳税收增长较多。三是税务机关加强了个人所得税的税收征管工作。2007年,各地税务机关开展了年所得在12万元以上的纳税人自行申报个人所得税的工作,完善了全员全额扣缴申报管理,同时,强化了转让二手房等财产转让所得税的征管,这些措施有效地堵塞了税收漏洞,抑制了偷漏税现象,促进了个人所得税收入的提高。

6、关税和进口环节税

关税是对进出境货物征收的一种税,对不同货物设定不同的税率,对大多数货物实行从价比例税率,对少数货物实行从量定额税率。进口环节税是在货物进口环节征收的增值税和消费税,其征收范围和适用税率(额)和国内增值税、消费税相同。关税和进口环节税均由海关征收。关税和进口环节税的税基是一般贸易进口额。

2007年关税和进口环节税总计7584.75亿元,比上年增长24.25%,占当年税收总收入的比重为16.6%。其中,关税收入1432.5亿元,同比增长25.5%;进口环节增值税和消费税6152.21亿元,同比增长24%。

关税和进口环节税快速增长的主要原因,是外贸进口额的快速增长,尤其是一般贸易进口总额的快速增长。2007年我国外贸进口总额9558亿元,比上年增长20.8%,其中,一般贸易进口总额为4286.5亿美元,比去年同比增长28.7%。

7、证券交易印花税

印花税是对经济活动和经济交往过程中书立、领受的凭证按记载的金额征收的一种税。证券交易印花税是印花税的一个税目,是依据证券交易的成交金额征收的一种税。证券交易印花税采用比例税率,由买卖双方同时缴纳。2005年后,该税税率为1‰,2007年5月提高到3‰。证券交易印花税的税基是证券交易总金额。

2007年,证券交易印花税完成2005亿元,比上年同期增长1017.4%,增收1826亿元,是2006年的11倍。

证券交易印花税快速增长的主要原因,一是证券市场交易活跃,证券的成交量和成交价格大幅增长。2007年我国股市持续“走牛”,沪、深两市全年累计交易金额达46万亿,同比增长400%。二是上调证券交易印花税税率,2007年5月30日,证券交易印花税税率由1‰上调到3‰。

8、契税

契税是在土地、房屋权属转移时,按照当事人双方签订的合同,根据双方确定价格的一定比例,向权属承受人一次性征收的一种行为税。目前,我国对土地使用权转让、房屋买卖、房屋赠与和房屋交换按照计税价格的3-5%征收契税,计税价格一般为成交价格。

契税的税基大体相当于土地和房产的交易总金额,土地的交易额与国土部门的用地规划密切相关,房产的交易额主要受新建住房和二手房的交易量和价格的影响。

2007年,契税收入完成1209亿元,增长39.3%,占税收总收入的比重为2.6%。

契税收入的高速增长,主要归因于房地产市场交易的活跃和住房价格的迅速上涨。2007年我国房地产交易非常活跃,交易价格持续走高,交易金额迅速扩大。2007年全国商品房销售预计增长52%左右;北京、上海、天津、重庆等70个大中城市房屋销售价格上涨7.6%。

9、资源税

资源税是对资源开采单位和个人按照资源的销售量征收一种税。目前国家仅对自然资源中的矿产品和盐征收资源税。资源税共设原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐7个税目,实行定额征收,根据资源的种类、开采条件和资源的禀赋状况等,设置不同的税额。资源税的税基是应税资源产品的销售量或自用量。

2007年,资源税收入共完成261亿元,增长26.1%,资源税收入占税收总收入的比重为0.6%。

资源税收入增长的主要原因,一是部分资源产品税率的调整,带来了资源税的较快增长,2007年2月1日,国家调高了焦煤资源税税额,8月1日,调高了铅锌矿石、铜矿石和钨矿石产品资源税适用税额标准。二是能源需求继续保持旺盛,能源类矿产品的开采和销售持续增长,2007年我国原煤生产预计增长10%,原油生产预计增长1.4%,天然气增长预计20%,盐生产预计增长10%,铁矿石预计增长22%,十种有色金属预计增长25%。

10、车辆购置税

车辆购置税是对单位和个人购置汽车等机动车征收的一种税,按照购置车辆的价格的10%一次性征收。车辆购置税的税基是应税汽车的销售总额。

2007年车辆购置税完成876.87亿元,比2006年增长189.41亿元,增长了27.6%;占税收总收入的比重为1.92%。

2007年车辆购置税增长主要原因是汽车销售额增长较快,2007年全国汽车销量为879.15万辆,同比增长了21.84%,比上年增长157.6万辆,汽车销售额比上年增长35%。

11、土地相关税

我国目前征收的和土地相关的税收,有城镇土地使用税、土地增值税和耕地占用税等3个税种。

其中,城镇土地使用税是对在城镇和工矿区范围内单位和个人实际占用的土地,按照使用面积征收的一种税。该税采用分类分级的幅度定额税率。土地增值税是对单位和个人有偿转让国有土地使用权、地上建筑物及其他附着物,取得的增值收益征收的一种税;在实际征收过程中,对纳税人转让房地产所取得的收入额减除规定的扣除项目金额后的余额计算征收,实行四级超率累进税率。耕地占用税是对占用耕地建房或者从事非农业建设的单位和个人征收的一种税,该税以实际占用的耕地面积为计税依据,实行地区差别税率。

城镇土地使用税的税基,是纳税人占用的土地面积。土地增值税的税基,是房地产增值收益总额。耕地占用税的税基是被实际占用的耕地面积。

2007年与土地相关的这3个税种的收入总计为973.35亿元,比2006年增长63%,占税收总收入的比重为2.13%。其中,城镇土地使用税完成385.57亿元,比2006年增长118.1%。土地增值税完成402.84亿元,比2006年增长74.1%。耕地占用税完成184.94亿元,比2006年增长8.1%,耕地占用税的增长速度是所有税种中最慢的,比税收总收入增长率低23个百分点。

城镇土地使用税成倍增长的主要原因是政策因素,新修订的《城镇土地使用税暂行条例》,从2007年1月1日起,将税额提高了两倍。土地增值税大幅增长的主要原因,一是加强征管因素,2007年各级税务机关对房地产开发企业依法进行了土地增值税清算,相比往年加强了土地增值税的征收管理;二是2007年商品房销售面积增长大幅度增长,同比增长30%左右。耕地占用税增长缓慢的原因是国家加强了对土地的宏观调控,有效抑制了耕地占用增长的势头。

12、房屋相关税

与房屋相关的税收,主要有房产税和城市房地产税2种。其中,房产税是对内资企业和个人在城镇和工矿区内的房产征收的一种财产税,按照房产原值一次减除10%-30%后的余值计算征收,税率为1.2%,对于出租房产所取得的租金收入按照12%的税率计算征收。城市房地产税是对外商投资企业、外国企业和外国侨民在城镇和工矿区范围内的房屋和土地征收的一种财产税,税率为1.2%或18%。为了便于征管,税务机关目前对内、外资企业纳税人的房产,都采取了对房产原值扣除一定比例后按计税余值征税的办法。

房产税和城市房地产税的税基,是企业在城镇和工矿区内保有的自用房产原值总额和出租房屋的租金收入总额,它的增长速度是由纳税人房产的保有总量和房屋出租价格的增长速度决定的。

2007年这两个税种共完成收入575.51亿元,比上年增长11.7%;占税收总收入的比重为1.26%。

房产税和城市房地产税增长的原因主要是房地产市场交易的持续活跃,带来房产保有总量和出租收入均快速增长。根据相关统计资料推算,2007年房产保有量同比增长11%左右,全国个大中城市房屋租赁价格同比增长12%左右。

(二)非税收入增长情况分析

非税收入是国家依据法律法规,向单位和个人收取的各种费用。1999年以来,国家对非税收入采取了“收支两条线”管理,建立了“以票管收、银行代收、收缴分离、财政统管”的管理模式。即所有非税收入的取得都必须使用由财政部门统一印制或监制的票据,缴款人持执收部门开出的缴款通知到财政部门指定的代收银行缴款,执收部门不涉及资金管理,代收银行受到的缴款全部纳入财政预算或财政专户进行管理,并通过部门预算安排相关支出。

非税收入的种类比较多。目前已经纳入一般预算管理的非税收入大致可以分为6大类(详见附表2):第一类是专项收入,主要包括排污费收入、水资源费收入、教育费附加收入、矿产资源补偿费收入、探矿权采矿权使用费及价款收入、国家留成油销售后上缴收入等等。第二类是行政事业性收费收入。第三类是罚没收入。第四类是国有资本经营收入。第五类是国有资源(资产)有偿使用收入。第六类是其他收入。

2007年,以上六类非税收入共计完成5781.04亿元,同比增长24.7%。其中部分收入项目增收较多,增幅较高,具体来讲:一是国有资本经营收入大幅增长,全年增加272.04亿元,增长59.9%,主要原因是,铁道部国有资产变现的一次性收入197亿元带来的收入增长。二是国有资源(资产)有偿使用收入增加208.68亿元,增长142%,主要原因是各级财政部门加强了国有资产有偿使用收入的管理,使该类收入大幅度增加。三是其他收入增长速度比较快,特别是其中的石油特别收益金增加129亿元,增长34.8%,原因是去年下半年才开始征收,去年的基数小。

附表:

表1:2007年税收总收入和主要税种收入表

(单位:亿元)

税种 收入 比2006年增收 增长率(%) 占税收总收入的比重(%) 占税收总增收额的比重(%) 占财政总收入的比重 税收总收入

45612.99

11487.11

33.7

88.9

国内增值税(扣出口退税)

9844.42

1927.42

24.3

21.6

16.8

19.2

国内消费税(扣出口退税)

2197.59

321.24

17.1

4.8

2.8

4.3

营业税

6581.99

1453.28

28.3

14.4

12.7

12.8

企业所得税

8769.47

2408.33

37.9

19.2

21

17.1

个人所得税

3185.54

731.83

29.8

7.0

6.4

6.2

关税

1432.54

290.76

25.5

3.1

2.5

2.8

进口环节增值税和消费税

6152.21

1189.57

24.0

13.5

10.4

12

资源税

261.14

54.03

26.1

0.6

0.5

0.5

契税

1208.65

340.98

39.3

2.6

3.0

2.4

证券交易印花税

2005.31

1825.85

1017.4

4.4

15.9

3.9

车辆购置税

876.87

189.41

27.6

1.9

1.6

1.7

城镇土地使用税

385.57

208.76

118.1

0.8

1.8

0.8

土地增值税

402.84

171.52

74.1

0.9

1.5

0.8

耕地占用税

184.94

13.82

8.1

0.4

0.1

0.4

房产税

575.51

60.33

11.7

1.3

0.5

1.1

上述税种收入合计

44064.59

11187.31

34

97

97

86

表2: 2007年非税收入总额及分类收入表

(单位:亿元)

种类

收入

比2006

年增收

额

增长率(%)

占财政总收入的比重

总收入

5691.04

1056.72

22.8

11.1

专项收入

1239.50

162.00

15.0

2.4

其中: 排污费收入

179.28

34.29

23.6

水资源费收入

55.51

6.15

12.5

教育费附加收入

556.66

109.81

24.6

矿产资源补偿费收入

89.88

32.00

55.3

探矿权采矿权使用费及价款收入

235.28

-16.32

-6.5

国家留成油销售后收入

38.35

4.55

13.5

行政事业费收入

1892.26

273.21

16.9

3.7

罚没收入

839.61

104.36

14.2

1.6

国有资本经营收入

726.00

272.04

59.5

1.4

国有资源(资产)有偿使用收入

355.91

208.68

141.7

0.7

其他收入

637.76

36.42

6.1

1.2

(责任编辑:单秀巧)