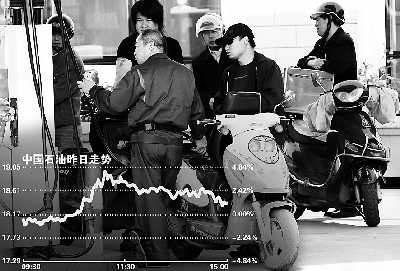

昨逆势上涨的中石油反遭高盛唱空 刘建平制图

早报记者杜琴庆

昨日,

中国石油(601857.SH,0857.HK)A股逆市上扬,盘中涨幅更一度超过4%,带动上证综指盘中一度翻红。同一天,曾经成功预测油价将破百的国际知名投行高盛却开始唱空“石油双熊”。

“建议关注中国石化” 高盛将中国石油A股的目标价下调32%,至13.2元,维持卖出评级,同时将H股价格评级从买进下调至卖出,目标价下调24%,至10.7港元。

昨日,中国石油A股和H股分别上涨0.99%和0.17%,收报18.35元和12.12港元。

高盛唱空中国石油的理由主要在于,预计中石油2008财年炼油亏损将超过1000亿元(2007财年为206.8亿元)。高盛认为,中石油目前已经获得了充分的估值,相当于2008年预期市盈率的16倍,而国际主要石油股仅为9倍。

“西得克萨斯中质油(WTI)价格每上涨1美元,中石油2008和2009年纯利将分别下降0.6%和0.8%。”高盛明确指出。

此外,高盛还提出,中国石油不会从石油进口税退税中大获好处,因为进口只占其石油总需求的15%,相比之下,中国石化则更多的获益于此,因为其进口比例达到80%左右。不过,高盛同时强调,进口退税起到的作用只是暂时性的,只有在炼油业务出现大规模亏损时政府才会实施。

对于中国石油,国内券商研究员虽然没有高盛“悲观”,但对于该股目前18元以上的价位,均显得颇为谨慎。

“综合目前市场情况而言,我觉得15-16元的价格对中石油来说比较合理。”在

宏源证券行业研究员刘佑成看来,目前中石油的价格的确偏高。

而坤阳理财投资总监陈敏更是观点鲜明。“如果投资者看好石油化工板块,那么建议关注中石化,而不是中石油。”在陈敏看来,即便是在目前市场转暖的大势之下,中石油也很难突破20元,“因为20元上方积聚了大量的散户套牢盘”。

研究员期盼政策暖风 在调低中石油的同时,高盛还将中国石化A股的目标价下调24%,至12.9元,与此同时,其却将中国石化H股目标价从9.8港元上调至10.2港元,继续维持“中性”评级。中国石化A股昨日微跌0.53%,收报13.1元,与高盛目标价基本持平;其港股昨日下跌2.18%,收报8.52港元。

“政策扶持是中石油和中石化业绩转好的最大看点。一旦政策"暖风"成为现实,中石化从中的获益肯定优于中石油。”国海证券行业研究员陈东晓很认同高盛的观点。

在原油价格不断上扬,我国成品油价格尚未市场化的现状下,尽管中石油和中石化日前都公布了一份业绩大幅下滑的一季报,但几乎所有的行业研究员对两家公司的业绩预期并不悲观,因为他们都把寄希望寄托在国家的政策扶持。

国金证券行业研究员刘波更是预测,政府为了提振国内炼油的效益,近期可能大幅提升特别收益金起征点。

同样,高盛对于中石化的预测也是基于对政策的预期。他们指出,根据原油75%的退税比例以及柴油和汽油100%的退税比例计算,预计中石化2008、2009和2010年获得的退税额分别为658亿元、860亿元和958亿元。

对于高盛明确给出两家公司的目标价,陈东晓不以为然。在他看来,现在根本没法预测中石油和中石化2008年的利润,更别提目标价了,“在成品油尚未市场化的前提下,政策扶持力度是改变这两家公司业绩的主要原因,也正因如此,政策的不明朗化,让我现在无法将他们今年的利润量化。”

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:贾海滨)