随着人民生活水平提高和城市化的加速,房地产业正不断凸显其在宏观经济中的重要性。在房地产建设与销售过程当中,拉动了不少相关的上下游产业需求,比如对建筑业、基本材料、金融业等都有着非常直接的发展带动作用。

中国2003年至2007年以来GDP两位数增长主要由出口和投资两大引擎推动。2008年受全球金融危机影响,随着出口放缓以及G3(美国、欧元区、日本)经济体经济低迷,通常所说的拉动经济增长的“三驾马车”——投资、消费、出口在今年对GDP的贡献会有所不同。

投资是经济增长最大的支柱。今年政府加大投资力度, 中央政府公共投资安排9080亿元, 是去年的两倍多。我们预计今年全社会固定资产投资总规模增长会在20%左右。

其次, 消费是经济增长的最终动力。虽然长期以来, 我国经济增长主要依赖投资和出口, 消费对经济增长贡献并不显著且整体呈下降趋势, 但近两年已经有所回升。

最后, 最令人关注的出口,今年将继续面临严峻挑战。自金融危机爆发以来, 出口已连续5 个月出现负增长。因此,中国经济增长的前景将转而依赖于国内投资和消费。同时,在外需低迷的环境下,房地产业的投资增长力度成为衡量整体投资增长可持续性的重要标杆。

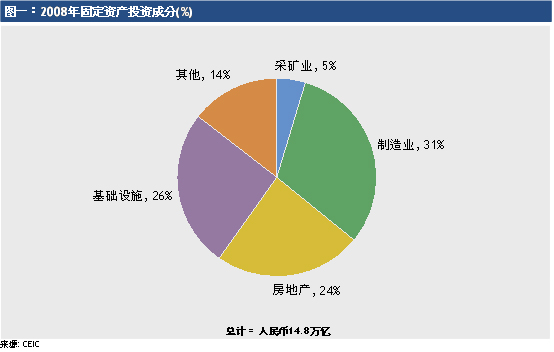

首先,约占总投资规模31%的制造业投资对外需变动非常敏感 (图一),因为该行业的投资将直接影响中国的产能,而产能又直接或间接地支撑起中国的出口。在经济危机来袭的背景下,当出口削弱时,制造业的投资欲望往往受挫,即便效果会有滞后性。

| |

房地产及基础设施投资占总投资的比例共计50%左右,两大产业几乎平分秋色。由于具备公共商品的性质, 基础设施投资往往由政府实施, 因此短期内不易受经济周期状况的影响。然而,中国的现实是,地方政府开展的基础设施项目的资金很大一部分来自土地出让收入。而卖地的表现又受到房地产市场的影响: 繁荣的房地产市场会增加土地销售并推高地价。

房地产业的直接投资规模及其以供应税金的方式对基础设施投资的间接影响,凸显出房地产业对整体经济的重要性。而据测算, 房地产投资和制造业投资相关系数高达70%。我们认为,中国强劲的经济增长前景有赖于房地产投资增长的可持续性。

房地产投资下滑对经济及投资的产生较大的负面影响。房地产投资占中国固定资产投资的24%。同时,房地产对经济的间接影响通过对其他行业的景气和投资,财政收入与支出,就业与消费和金融行业的资产负债表的影响来实现的。

房地产市场启动实质性回暖

一季度中国经济已经出现了积极的变化, 市场信心提振, 经济活跃程度提高。北京、上海、天津、广州等大城市房地产市场交易量均有较大增长 (图二)。根据北京、上海、深圳三地房地产交易管网数据统计,2009年第一季度,京沪深三地新房交易量创新高,同比2008年同期新房交易量平均上涨了100%以上,北京和上海两地交易量甚至达到了2007年同期水准。房地产开发投资在今年前两个月同比增长1%,而在第一季度同比增长达4.1%。楼市的回暖主要是刚性需求大量释放以及救市政策促成的,随着金融危机影响的消退,宏观经济环境的逐步企稳,政府投资力度的不断加大,经济回暖的有利因素积累、增加,全国楼市在去年四季度触底后已出现恢复性的增长。

| |

普通住宅需求回暖

2008年受全球经济危机的影响,许多购房者的刚性需求受到压制,造成市场整体成交量萎缩,但随着房地产刺激政策利好以及行业变化,改善型购房者开始入市,推高楼市成交量。政府从上年9月开始,不断出台有利推动中低端楼房需求的政策, 其中包括减少借款利率,下调购房者的首期付款,加大房贷利率折扣和削减契税和印花税。这些政策大大降低了首次购房者的负担能力。据仲量联行在上海的统计,平均按揭分期付款占可支配收入的百分比也从56.4%下降到41.8%。

其次,在一季度,国内公布的一系列经济数据显示中国经济已出现启稳回暖信号,无论是股市,还是消费市场,都显示出经济形势趋向乐观,民众对经济恢复的信心更加坚定,从而激发此前积压的购买力。

最后,春节过后,置业、求学等因素在一定程度上刺激房地产市场成交。

同时,相对于美国楼市而言,中国房地产市场的回暖会更加迅速。其中重要的因素是我国的社会结构。中国的大多数城市不是纯粹的商业社会,有庞大“财政人口”,这包括公务员、事业单位职工及国有控股企业员工。他们的收入不仅仅取决于经济效益,更取决于财政状况。财政人口不会因为经济危机而失去工作,这些人的收入也不会因为经济危机而减少,社会消费总需求不会立即出现下降。因此,我们看到在金融危机背景下我国的工业增加值出现了快速下跌,而居民消费没有出现大幅度的萎缩。由于社会结构的不同,金融危机对我国房地产的传导及影响与西方国家的房地产市场也出现了明显的差异。由于政府部门及国有企业不会因为金融危机而出现大量裁员,人们的收入不会因为金融危机而出现明显减少,对普通住宅(尤其是类似北京的消费型城市的普通住宅)的需求影响较小。因此,在市场价格下跌到一定幅度后,交易量会出现明显反弹就在情理之中。

高端楼市依然面临挑战

虽然中低端楼市回暖明显,但是我国高端房地产市场受到全球金融危机的严重影响,并在2009年依然面临挑战。2008年金融危机恶化之后,欧美国家的金融机构纷纷将全球市场的资本回流到本国。从我国的外汇储备的增速放缓的事实中可以清楚地看出国际资本流向的变化。外资投资的物业一般是高端公寓、别墅及写字楼,因此,金融危机直接影响到我国这些高端房地产市场。另外, 受金融危机影响, 很多跨国公司收缩战线, 将其在中国的机构撤销, 这是北京、上海等中心城市写字楼空置率攀升的主要原因。因此,高端住宅会和写字楼受全球金融危机的冲击大于普通住宅,并在2009年依然面临严峻挑战。

房地产市场回暖拉动其他行业需求

房地产市场对钢铁水泥等基本材料行业的拉动作用不容忽视。作为国内钢铁需求最大的下游行业,房地产行业对钢铁行业的影响十分显著。

近年来,房地产业得到了快速的发展,带动了建材产品的增长,同时由于框架结构在建筑上的广泛应用,使得房地产开发过程中的钢材需求量不断增加,在一定程度上拉动了我国钢铁工业的发展。

| |

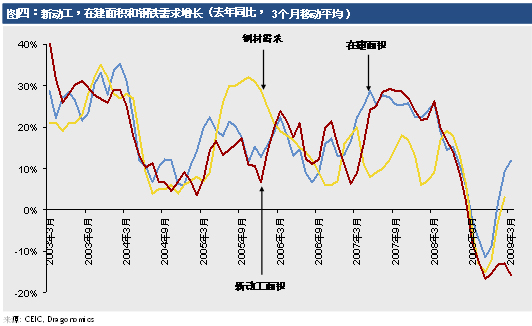

中国钢铁产品绝大部分属于内销,从2007年钢铁行业下游需求分布情况来看,建筑业占据了将近50%的份额,机械其次,为18.5%,其他依次为轻工业、汽车等 (图三)。可见钢铁的需求与固定资产投资的相关性很高,而且房地产行业景气度也将带动基建、工程机械、家电、水泥、玻璃等相关联行业的需求,因此房地产市场的回暖必定会拉动对钢铁产品的需求 (图四)。

| |

从中国钢铁工业协会发布的国内主要钢材价格指数CISA指数来看(螺纹钢和线材指数作为代表),实际上2008年我国钢材价格的走势大致可以划分为四个阶段:1-5月份为上涨期,6-8月份为盘整期,9-10月份为下跌期,11月份以后为回稳期。随着房地产市场的景气回升,拉动作用将更直接地体现出来。

同样,固定资产投资中对水泥需求最大的也正是房地产投资,2007年我国房地产行业水泥的用量占全国水泥产量的比例则达到31.4%。从房地产投资对水泥增量的贡献看,过去十年房地产行业对水泥需求的拉动都是比较显著的。

但一般来说,终端需求的复苏传递到上游的钢铁水泥需求的周期在2-3个月左右,因此我们预计钢铁,水泥等基本材料行业的复苏将会在2009年下半年出现。

|