中国石油:长期受益原油价格升势

| |

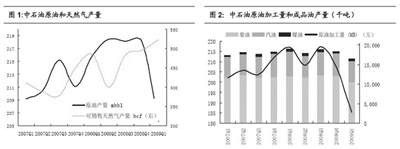

| 图1:中石油原油和天然气产量 |

| |

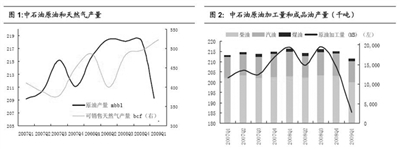

| 图2:中石油原油加工量和成品油产量(千吨) 资料来源:公司数据,国券经济研究所 |

如果油价上涨接近80美元,中石油业绩增加的空间更大,同时油价超预期上涨后的风险也更小。中投证券的报告表示,在原油价格上涨周期中,长期推荐中石油。

平安证券的报告认为,成品油价格机制理顺后,炼油板块政策性亏损的局面得以扭转,炼油合理利润的肯定使得炼油板块不再是投资预期的热点,未来行业的看点主要集中在对原油价格的预期之上。从长期来看,油价将在70-90美元运行,相比较而前,原油均价的上移对于上游业务比重较大的中国石油业绩提升的空间更加明显,维持“强烈推荐”的投资评级。

中信建投的研究报告称,原油加速反弹将促使公司盈利趋势提升。基于对全球原油价格的跟踪分析,预计未来2至3年全球原油价格整体呈现低位态势,但2009年全球油价整体呈现明显反弹走势,年内最高有望达到80至90美元/桶,甚至接近100美元/桶,全年原油均价约60至65美元/桶,较上年相应101美元/桶数据约同比下降30%以上。基于这一前提,2009年下半年全球油价仍有望延续反弹加速走势,由此则中国石油的盈利状况可望得以趋势性提升,从这个角度对公司股票评级为“增持”,半年目标价16.73元。

中信建投认为,天然气业务将成为中石油未来重要业绩增长点。尽管目前,天然气与管道业务收入比重在营业总收入中比重仅3.77%,但天然气业务的发展值得关注。2008年报显示,在募集资金项目与非募集资金项目合计总计划投资额中仅西气东输二线项目的计划投资额高达1422.43亿,占比达53.19%。从这个角度,未来中石油的天然气与管理道业务量将明显放大。与此同时,明显的中外价格差决定了我国天然气价格存在不断上涨的行业发展趋势。量增价升有望成为中石油未来天然气与管道业务盈利明显提升的重要推动力。

此外,中石油刚刚中标伊拉克合同,这成为近期估计上涨的动力。6月30日,在伊拉克首都巴格达举行的8个伊拉克大型油气田开发项目竞标中,“中国石油天然气集团公司(CNPC)”和国际石油巨头“英国石油公司(BP)”组成的企业联合体赢得了第一项、伊拉克产量最大的油田―――鲁迈拉油田的开发合同。

这是伊拉克40年来首次正式向外资开放油田开发。伊拉克已探明的原油储量位居全球第三,2008年的原油产量为日产约240万桶。为确保战后重建资金,伊拉克政府一直希望增加原油产量,因而开始尝试与拥有雄厚资金和先进技术的外资公司进行合作。伊拉克政府称,中标的海外公司将与伊拉克签署20年的服务合同,并获得服务费用。

在伊拉克举行的这8个油田项目招标中,除已经拍卖成功的鲁迈拉油田(中石油),中国公司还通过联合投标形式分别参与了祖拜尔油田(中石化)、西古尔纳油田(中石油)、米桑油田群(中海油)、基尔库克油田(中石化、中石油)、巴伊哈桑油田(中石化、中海油)和阿卡兹气田(中石油)的竞拍,但最终都因为伊拉克石油部的压价而搁浅。

我来说两句