�����н�˾

����

����2010��1��1����

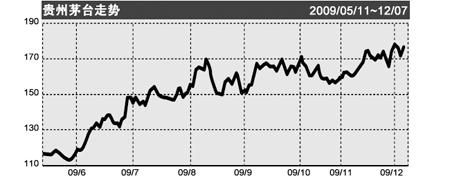

����ę́�Ƴ����۸�ƽ���ϵ�Լ13%�� ����ƽ ��ͼ

��������ę́��600519�����չ��棬���ڲ�Ʒԭ�����ϼ۸����ǡ��г�����״���Լ���ҵ��չս����Ҫ�����أ�������2010��1��1������ę́�Ƴ����۸�ƽ���ϵ�Լ13%��

�������㣬ę́

����2010��1�����ϵ�53��ę́������60Ԫ�����ʱ������Ԥ�ڣ����־Ƴ���δ���Ļ����жϡ�

����������Ϊ����������˰�������յ�ѹ�����Ƴ��Ծ������Ƶ������ж��йأ�

�������ȣ��ٿ��;Ƴ��������߽��������������۸�Ŀǰ�ն���������������ϣ��������ϵͣ�������������ЧӦ�ѿ�ʼ���֣�����ǿ�ҵ����Ԥ�ں�ǰ�ھƳ��������ߣ������۸�������

������Σ�������������ʵ��ͬ�ȣ�������ͬ�ڣ���������2009�괺�ڸ߶˰�����ͬ���»�30%������ǰ�ƺ�ݳ��Ը߶˰Ƶĸ���Ӱ��ӦС��15%���£���ʹ���վƺ�ݳ����Ԥ�ڣ�2010�괺�ڸ߶˰ư��������ʵ��ͬ����������ͬʱ���������±������������������������ն����Ѹ�������û�иı䡣������Ϊ���ڸ߶˰��������������г�Ԥ�ڡ�

����ę́�Ǹ߶˰���ҵ�ļ۸��쵼�ߡ������۸��쵼�ߣ���

����Һ���ͼ۸�����ߣ������1573��

ˮ������Ϊʹ���Ʒ�۸��Դ��ڸ߶��ݶӣ��Խ���ȡ������۷�ʽ���߶˰�������һ����������ٴν���������ڡ�ͬʱ��ǰ������Һ������1573��ˮ�������������ն�ָ���ۣ�����������Ԥ�ھƳ�����������ߵ�ʱ���ѽ�Ϊ���졣

�����ư�鵱ǰ��Ӧ2010�����ӯ��Ϊ27.2��������̹�ֵ��ȣ���������Դ�����ʷ�ϵ�ˮƽ����ֵ�������ڡ�ͬʱ����ʹ���ǵ��ƺ�ݳ��ĸ���Ӱ�죬��������������ʵ��ͬ�����������ɴ˽����ѽ���߶˰ư���Ͷ���ߵ��ᶨ���У�δ�����Ͷ�������Կɻ������롣

������Ʒ��ѡ���ϣ���ѡ���������Ϊ�Ƚ������Ԥ�ڳ�����ҵ�����Ƕ���Ҫ����ҵ���ж����£�

��������Һ��Ŀǰ������Ź�ָ���ۣ�δ������������������۵Ŀ����Խϸߡ�ͬʱ��������Ϊ����Һ��ҵ�����б�֤���ҹɼ۵�δ�������϶࣬�ɼ����Ƕ����϶ࡣ

����

ɽ���ھ��������㻻���Ѿ���ɣ�2010��ӯ��������������Ԥ�ڣ�������2010��һ������������֤�����ڹ�ֵ����ʵ��ȫ��������2010�궯̬��ӯ�������ﵽ35-40����

��������ę́������Ѷ��֣����ڹ�˾Ʒ������ǿ���������������������ñ��֡�

����

�����Ͻ������Ԥ��ǿ�ң�δ����Ȩ�������¼��Ƕ��ڴ�����

����ˮ���������Ѹ��ս�����һ����������иߵ��ԡ�

����

��Դ�������籨

��Դ�������籨