来源:搜狐财经

来源:搜狐财经

――2010年5月货币信贷数据点评

交通银行金融研究中心

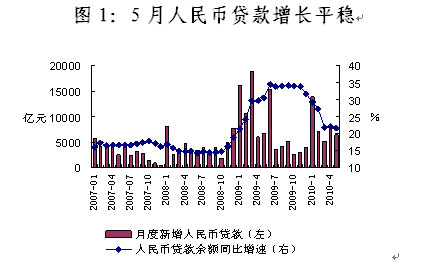

2010年5月末,人民币贷款余额同比增长21.5%,增幅比上月末降低0.5个百分点。当月新增人民币贷款6394亿元,分别较上月和去年同期少增1346和251亿元,与我们之前6000亿左右的预测较为一致。剔除票据融资

5月对公贷款仍是主力,当月对公中长期贷款增加3087亿元,与上月基本持平,占总新增贷款的比重为48%。对公短期贷款和票据融资继续保持增势,分别增加334和377亿元,表明实体经济短期流动性贷款需求持续回升。受房市调控、住房成交量下降的影响,5月居民户贷款增加2633亿元,较上月少增622亿元,占总新增贷款的比重为41%(上月为42%)。

受外汇存款持续下降、银行外汇资金来源日趋紧张的影响,外汇贷款出现了14个月以来的首次下降,当月减少14亿美元,当月外汇存款减少19亿美元。截至5月末,外汇贷存比为203.5%,银行外币流动性管理压力依然较大。

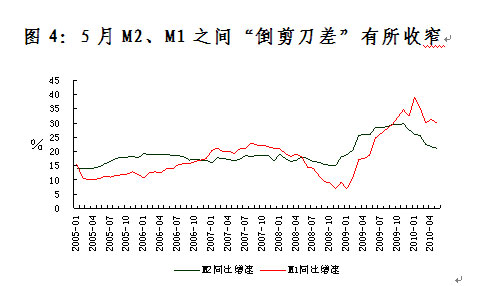

受贷款增速回落、财政存款大幅增加(当月财政存款增加3843亿元)的影响,货币供应增速有所回落。5月末,M2同比增长21%,较上月降低0.5个百分点。M1同比增长29.9%,较上月降低1.4个百分点。5月M2、M1之间“倒剪刀差”为8.9%,较上月有所回落。当月新增M1仅为2590亿元,较3、4月份回落较大(3、4月新增M1分别为5110和4511亿元),表明企业活期存款增加不多。考虑到M1与企业经营活动密切相关,需要予以密切关注。

5月人民币增量存贷比为59.2%,比上月降低6.39个百分点。人民币存量存贷比为66.58%,比上月微降0.12个百分点。金融体系总体流动性较为宽裕。

未来信贷走势展望:在信贷额度控制继续、政府融资平台贷款监管加强、房市调控限制个人贷款和房地产开发贷款增长的情况下,未来信贷增长将继续保持平稳态势,大起大落的情况不大可能出现。预计全年新增贷款在目标值7.5万亿上下,明显超出的概率不大。未来企业流动资金贷款需求上升有利于短期贷款和票据融资增加,贷款期限结构将继续优化。

货币政策分析与展望:

公开市场操作方面,央行一改前几个月的大幅回笼态势,当月向市场净投放2240亿元。这主要是因为受准备金率提高和外汇增速可能放缓的影响,银行间市场利率有所上升,当月银行间市场同业拆借月加权平均利率为1.67%,比上月提高0.33个百分点。发行利率则出现了“长降短升”的局面,3年期央票发行利率下降,3个月和一年期央票发行利率上升。我们认为,这主要是受银行对长期品种配置需求增加,而对短期品种配置需求下降的影响。一年期央票发行利率上升是否是加息信号则还需要进一步观察。未来央行会继续视流动性状况灵活进行公开市场操作。

在信贷增速趋于平稳、受欧洲债务危机的影响资本流入可能减缓的情况下,短期内准备金率再次提高的可能性较小。未来视具体情况年内准备金率可能继续上调0.5-1.5个百分点。

利率方面,尽管5月物价涨幅创阶段性新高,但是否形成持续上升趋势还需观察,加上房市调控和政府融资平台监管加强可能影响投资和消费增速、欧元升值拖累出口、欧洲债务危机延缓各国加息步伐,短期内加息的必要性有所降低,利率调整可能延后,维持年内上调1-2次、27-54个基点的判断。

图1:5月人民币贷款增长平稳

| |

数据来源:人民银行网站,交行金研中心

图2:新增贷款结构变化

| |

数据来源:CEIC,人民银行网站

图3:5月外汇贷存比依然较高

| |

数据来源:人民银行网站,交行金研中心

图4:5月M2、M1之间“倒剪刀差”有所收窄

| |

数据来源:人民银行网站,交行金研中心

图5:5月余额贷存比和增量贷存比均有所下降

| |

数据来源:人民银行网站,交行金研中心

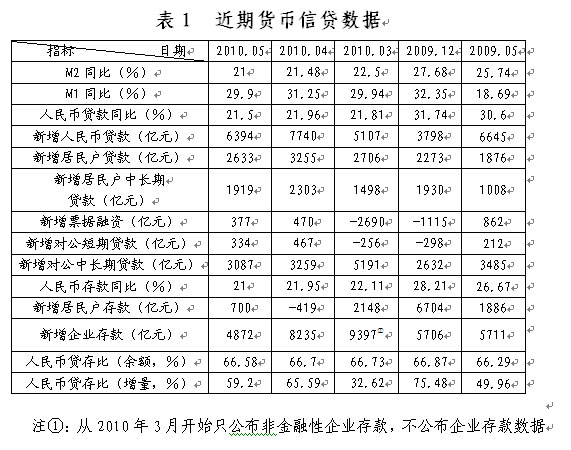

表1 近期货币信贷数据

| |

注①:从2010年3月开始只公布非金融性企业存款,不公布企业存款数据

执笔:鄂永健,金融学博士