下一阶段,单从人民币兑美元汇率来看,有升有贬是大概率事件。对市场交易来说,与其关注人民币重回升值的风险,倒不如重点关注人民币兑美元短期贬值产生的市场波动

| |

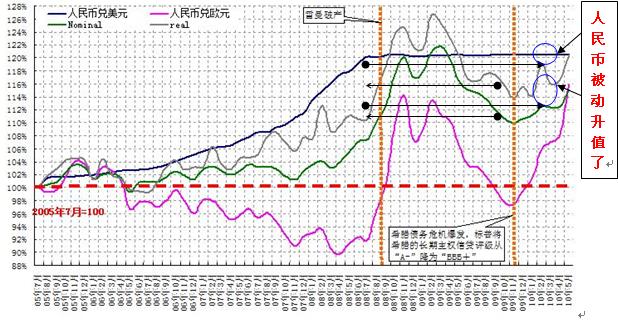

| 上图分别以2005年7月份人民币兑美元、兑欧元月平均汇率,以及BIS公布的人民币加权汇率(名义和实际)为基点,计算增幅。 |

2010年6月19日,人民银行宣布“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”,正式宣布自2008年9月份以来,长达21个月的盯美元汇率策略的结束。

这再次证明,人民币汇率政策本身不仅是经济政策决策,更是一个政策决策。中国央行选择在这个时候――G20峰会前夕,且美国国会部分议员就中国贸易问题筹划推出严厉法案――调整人民币汇率政策,更多的是出于缓和外部要求人民币升值的政治压力。当然,“一脱”(不再单一盯美元)之后确实是提高了汇率政策的主动性――虽然就目前情况而言仅仅是打开了窗口,实质性动作仍需观察。

实际上,自2005年7月汇改至2008年9月雷曼破产前,人民币兑美元和欧元基本呈现了一升一贬的态势,在避免人民币加权汇率出现大幅波动的条件下,实现了人民币币值低估的矫正――截至2008年9月,人民币实际有效汇率较2005年7月份升值了16%,同期兑美元升了近20%,对欧元则基本持平;而在雷曼破产之后,人民币改为盯住美元,相应加权汇率先升后贬,在2009年底希腊危机爆发前(2009年12月标普将希腊的长期主权借贷评级从“A-”下调至“BBB+”),加权汇率实际上已经回到了略低于2008年危机之前的水平,这对中国外贸的恢复是有利的;但希腊危机以及随后不断蔓延的欧洲债务危机,则让人民币被动升值了近5%,如果这种被动继续蔓延,将无助于中国外贸恢复势头的巩固。

从本次汇率政策变动的具体调整方式上来看,此次央行仅从金融危机时期的盯美元回到危机前的参考一篮子,且再次重申不进行一次性重估调整,同时也没有放大人民币兑美元的每日波动空间(此点曾被市场广泛预期)。由此可见,此次汇率政策的变动,主要是从两方面考虑:一是缓解月底G20会议上可能出现的人民币汇率的压力;另一方面,自2009年12月希腊被下调评级以来,欧洲债务危机不断蔓延,人民币被动升值程度不断加深,人民兑欧元升值幅度达16.83%,有效汇率也升值了5%左右,如果欧元继续下滑(一些海外的知名分析师已经看到了欧元对美元将至1.16左右),继续盯美元必将严重影响中国出口――按照欧元对人民币汇率的走势来看,中国的出口在三季度应该出现明显放缓趋势,同比增速可能会回落至10%左右,若欧元年内再贬10%(兑人民币到7.6左右),那么明年一季度,出口可能会同比下降10%。

事实上,对于第二点,在央行的公告里已经指出:进一步增强人民币汇率弹性,实现双向浮动,也是提高宏观调控的主动性和有效性的需要,可应对不同情景下的外部冲击。这里说的“不同情景”,恐怕应该更多的是指出口再次回落至10%以下的坏情景。此前国务院副总理李克强在《关于调整经济结构促进持续发展的几个问题》的文章中,也曾明确指出“外需在我国经济发展中有着不可或缺的重要地位……扩大内需并非压缩外需,而是在稳定和拓展外需的同时,着力增强内需特别是居民消费需求对经济增长的持续拉动作用”。因此,汇率政策的变动同稳定外需之间依然有着很强的关系。这也就是央行在公告里说的“我国主要经贸伙伴已呈现明显的多元化态势……资本往来也呈现多样化和多区域特征。人民币汇率如果盯住单一货币变化,不适应贸易投资货币多元化的需要”。

此次政策变动之后,如何判断下一步人民币汇率走势?

2006年至2008年间,人民币名义有效汇率水平维持在100~105的水平之间小幅波动。而此次央行称,鉴于当前我国进出口渐趋平衡,2009年我国经常项目顺差与国内生产总值之比已经显著下降,今年以来这一比例进一步下降,国际收支向均衡状态进一步趋近,因此人民币汇率不存在大幅波动和变化的基础。所以估计在未来几个月,人民币加权汇率可能将基本保持稳定。即:如果欧元继续走软,为了保证人民币加权汇率的稳定,人民币兑美元贬值应该是可见的(如果此点和加强地产调控结合起来,势必会提高热钱的投机成本,同时也在一定程度上弱化人民币单边升值的预期,长远来看有助于为国内的经济结构调整创造一个相对平稳的金融环境),所以单从人民币兑美元汇率来看,有升有贬是大概率事件。因此,对市场交易来说,与其关注人民币重回升值的风险,倒不如重点关注人民币兑美元短期贬值产生的市场波动,因为此“贬”的意义非同寻常,也是2005年汇改以来人民币汇率方面的新现象,特别是在危机后。

当然,这样恐怕难以满足美国政治家的要求,特别是11月份是美国国会中期选举,在大选之前中美之间的贸易摩擦问题必将频发,届时中国在汇率方面的应对,可能将扩大人民币兑美元的波动区间。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,现挂职乌鲁木齐市商业银行行长助理)

张涛的其他专栏文章

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。