(专供搜狐财经稿件 请勿转载)

去年对企业存款的透支、外部资金补充乏力以及2009年以来“三个办法和一个指引”的政策效果,造成二季度以来银行系统存款逆转的局面。这种局面的缓解,恐怕要等到四季度财政存款的释放

伴随危机前中国经济的一轮高速增长,“

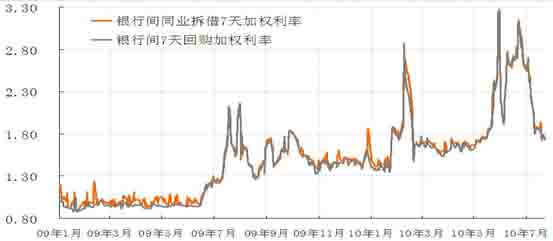

但进入今年4月以来,银行体系却突然出现资金紧张的局面。5月底和6月底,银行间拆借利率和回购利率均出现大幅飙升,关键期限利率均超过了3%(见图1),仿佛一夜之间银行体系内突然出现存款不足,以至于国库现金定存利率远远超出既有的同期限定存利率。5月份的3个月期国库现金定存招标利率为3.48%,远远超出3月定存利率1.71%;随后6月发行的6个月期国库现金定期存款招标利率更高达4.2%,不仅超出同期限定存利率,甚至超出了5年期定存利率。与此相伴,个别银行则花样百出的实施高息揽储。6月30日,有消息称,已有银行为此开出高额价码:100万元存一晚返现3000元, 500万元存一晚更可返现达到2万!

| |

| 图1:银行间同业拆借利率和回购利率 |

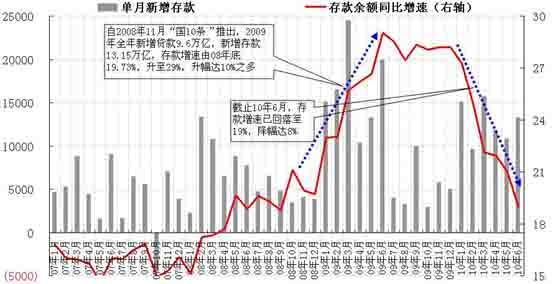

实际上,今年以来,存款增速一直处于不断下滑态势,6月份存款增速已由年初27%降至19%,降幅高达8%。存款增速回落同2009年的快速上升,形成了鲜明对比(见图2)。

| |

| 图2:单月新增存款和存款增速 |

如何解释这一现象?笔者认为主要有三方面因素。

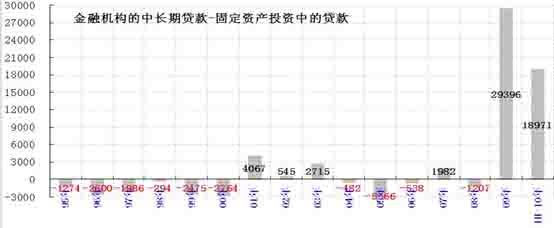

一是去年对企业存款的透支。自去年下半年起,监管层对信贷的态度产生了谨慎转变,作为应对,各家银行均采取加快、加量的信贷策略,以期为来年奠定有一个额度充裕的基数。由此产生的一个结果就是,在2009年9.6万亿的新增信贷中,存在一定程度的虚贷现象。在数据方面,这种现象反映为2009年银行系统累计投放的中长期贷款与固定投资中的信贷资金之间,出现了世上罕见的巨大缺口(见图3和图4),这意味着,近3万亿信贷资金并未进入实体经济,而是体现在票据融资和资本市场的套利,相应的,企业贷转存的程度和速度自然较以往提升了许多。

| |

| 图3:金融机构中长期贷款和固定投资中信贷资金的差额 |

| |

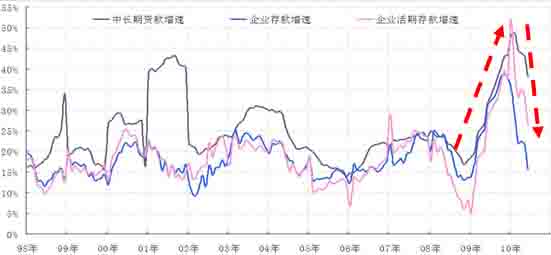

| 图4:企业存款增速和中长期贷款增速 |

随后一段时间,在监管层 “中长期贷款比重增加和中小企业额度增加”的要求下,各家银行基本都采取了增量调整的应对之策,但该调整却是建立在因企业虚贷而产生的虚增存款的基础上,实际结果就是进一步加重了银行资产负债的错配,尤其是中小银行情况可能更为严重。今年以来,伴随着实体经济的快速回复,一些去年的虚贷逐渐进入实体经济(转实),相应虚增的存款自会缩减,因此就出现了企业存款快速回落,甚至在特殊时点上出现极度紧张的局面,说白了,就是今年存款的紧张实际上是因为去年对于企业存款的严重透支。

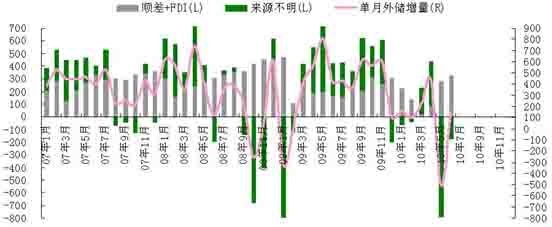

二是外部资金补充乏力。今年5、6两个月,单月新增外汇占款分别为1316亿和1171亿,远远低于2500亿的历史平均水平。同时相应这两个月热钱(外汇储备-贸易顺差-FDI)分别流出787亿美元和177亿美元(见图5)。而5月份外资流出的787亿美元,成为2005年以来单月外资流出的次高月(2009年1月曾流出792亿美元),外部资金补充乏力,成为资金面紧张另一个重要诱因。

| |

| 图5:热钱的变动 |

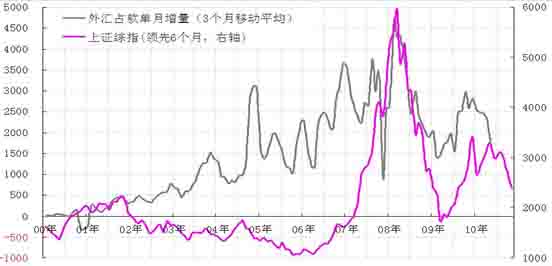

危机以来,中国股市走势与外汇占款的变化拟合度较高,并且股指变化基本领先外汇占款6个月(见图6)。如果这种领先关系成立,那么下半年来自外部的资金补充其实不容乐观。

| |

| 图6:危机以来,中国股市股指变化基本领先外汇占款6个月 |

三是“三个办法和一个指引”的政策效果。2009年银监会陆续颁布有关固贷、项目融资、流贷和个贷的“三个办法和一个指引”,实质上已经取代了现有的《贷款通则》,其中推行“受益人支付原则”,即贷款不再直接支付给贷款客户,而是支付给贷款客户的资金运用的相应对手方的账户。此举虽然不会带来银行整体流动性的变化,但却会削弱那些脱离于产业链的银行的货币派生能力,即过去依靠贷款产生的沉淀存款的将会直接减少。

正是出于上述三方面原因,才造成二季度以来银行系统存款逆转的局面,这种局面的缓解,恐怕要等到四季度财政存款的释放速度了,即财政存款从央行账户释放至商业银行体系内。

2000年至2009年间的财政支出数据显示,每年四季度的财政支出额占全年支出的40%左右,其中12月份的支出比重则为25%左右(见图7),这就是大家通常说的“年底突击花钱”。

| |

| 图7:财政突击花钱 |

今年财政将超收1万亿之多(张涛:央行后期调控要看财政脸色),那么按照财政支出的惯例,相应四季度和12月份的财政支出估计在3.7万亿和2.3万亿之多,届时存款紧张局面才会缓解。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,现挂职乌鲁木齐市商业银行行长助理)

张涛的其他专栏文章

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。