(专供搜狐财经稿件 请勿转载)

此次危机,已经使得本世纪以来不断加重的中国货币供给被动于外汇占款的局面发生了深刻变化,“货币供给的内生性特征”正在逐渐退化

伴随危机后各国应急性公共干预政策的趋弱,全球经济已由快速反弹进入到更多依靠内生增长的缓慢修复阶段。但就业市场糟糕的数据,使得各国当局很难容忍如此的缓慢修复,因此,美日欧货币当局已着手启动第二轮“量化宽松”,这意味着,今年初曾被广泛预期的全球“退出”将被搁置,全球流动性将会进一步宽松。对于中国而言,资金环境是否也会水涨船高呢?

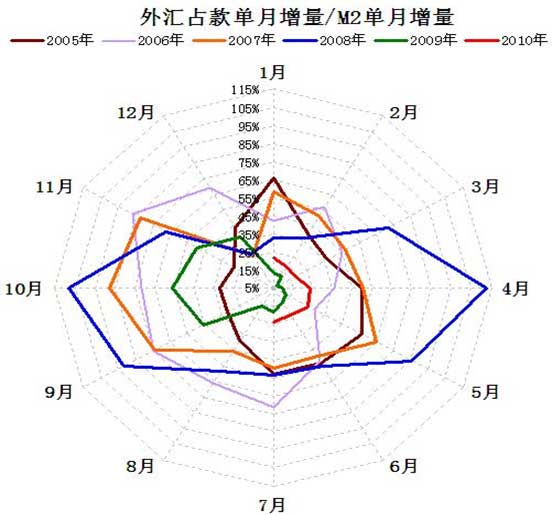

今年7月,央行副行长胡晓炼曾撰文《汇率体制改革与货币政策有效性》,指出“从近年来我国基础货币的来源结构来看,央行对金融机构贷款的占比呈不断下降趋势,外汇占款成为基础货币供应的主渠道。货币政策的自主性受到影响,货币供给呈现出较强的内生性特征。”央行统计数据也显示,2000年至2005年7月汇改前,外汇占款增量占货币供给(M2)增量的比重平均为28%,而2005年7月汇改启动至2008年9月份雷曼破产前,该比重的平均水平已升至57%。

货币供给来源结构的变化,不仅让我国货币政策的有效性面临了严峻挑战,也放大了危机对中国货币环境的冲击:单月新增外汇占款的3个月移动平均数,由2008年3月的4700亿一路下滑至2009年3月的1400亿,一年间降幅高达70%,而伴随全球化的“量化宽松”实施,至2009年11月份,外汇占款月增量又回升至3000亿,9个月间升幅达114%,如此巨幅波动,对于经济运行的伤害可想而知,货币当局的调控难度也可想而知。

如今主要发达经济体“量化宽松”不退反进,究竟又将对中国货币环境产生何种影响呢?毕竟一场危机的发生,也许已经悄然带来了一些根本性变化,而近在眼前的这场危机,最大的教训莫过于惯性思维下产生的错误定式。

鉴于外汇占款主要由贸易顺差、FDI和热钱构成,因此观察外汇占款未来的变化,无外乎也是从这三个方面进行。

首先,欧美经济仍是影响中国贸易顺差的最重要因素。外贸调结构是中国经济转型的重要环节,而其中重要内容之一,则是广被讨论的“脱钩”问题,具体而言就是贸易伙伴的多元化,改变长期以来依靠发达国家需求的格局,但是调整之路不可能在一夜之间完成。现状则是中国的出口有近一半是依靠欧洲和美国(对美国和欧洲的出口占中国出口总量的比重分别为18%和20%),美欧经济的需求仍然是影响中国外贸最重要的因子。而随着危机十分缓慢修复态势的确认,美欧需求对于中国出口的拖累将伴随前期政策性因素的削弱(出口退税政策调整、6月19日汇改进程的重启),而逐渐显现,若再加之中国经济对于内需的倚重转换(进口的加大),贸易顺差对于外汇占款的贡献实不容乐观。

其次,FDI定位转换产生的影响不容忽视。一直以来,外商直接投资是中国经济增长的主要拉动因素,而伴随中国经济结构转型的迫切,中国对于外商直接投资的定位和态度已经发生了实质性变化,更强调了外部技术的输入,而不再过分强调资金的注入。中国态度的转变必然会对多年习惯于追求市场份额、投资回报的海外投资者产生触动,因此,必然存在一个磨合期。

今年7月份,在德国总理默克尔访华期间,一些知名的跨国企业就曾直接向中国高层呼吁中国改善投资环境。日前商务部发布的《中国外商投资环境研究报告》显示,“近年来的总体情况看,发达国家对中国的投资出现下降趋势”,以2008年与2003年相比,日、美和欧盟对中国的FDI占中国当年FDI总额的比重分别下降了6.08%、5.13%和2.74%。

第三,危机改变热钱单边流入的态势。对于中国资本、资产市场出现的泡沫,境外热钱的流入一直以来被视为背后的推手之一,但此次危机已经让全球投资者态度发生变化,相对于危机前高配中国的投资策略,现在出现了谨慎化的转变(《危机后的“新三国演义”》)。而据笔者观察,热钱对于中国市场的投资思路,已由危机前的“左边交易”转为了“右边交易”,同时伴随人民币汇率形成机制的日渐成熟,也使得危机前单边赌升的市场预期发生变化。目前,人民币NDF(人民币无本金交割远期,常用于衡量海外市场对人民币升值的预期)市场对于一年后人民币的升值预期仅为1%左右。如果再加之外管当局对于热钱监控不断增强,热钱的流入恐怕未能如一些专家所言“可能重新迎来新一轮的短期国际资本流入”。

综合上述三个方面的考虑,此次危机,已经使得本世纪以来不断加重的中国货币供给被动于外汇占款的局面发生了深刻变化(见下图),甚至可以说“货币供给的内生性特征”正在逐渐退化,而此点无论是对于货币当局自主调控有效性的提高,还是对于今后中国经济结构调整进程的加速,都是十分重要的。

| |

| 2005年汇改启动至今,中国货币供给被动于外汇占款的局面呈现出扩张到收敛的路径,图中的外汇占款和M2单月增量均为3个月移动平均数 |

(作者系财科所经济学博士,供职于中国建设银行金融市场部,现挂职乌鲁木齐市商业银行行长助理。本文是其“危机改变中国”系列文章之一)

张涛的其他专栏文章

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。