��ר���Ѻ��ƾ���� ����ת�أ�

�����ڵ�ǰ����������ۺͷ���ѹ����Ļ����£��ʱ��г����������������ã�����ʵ�־��߲�ڲ����ĸ��չ���ȶ������߹�ϵ����ͼ

�������桰���ᡱ���ٽ��������ʲ���ĭ���ڵĹ���ͨ�����⣬Խ��Խǣ���������

�������ϼ���ͨ��Ԥ�ڲ������������ѳ�Ϊ��ǰ��۵�����Ϊ������ѵ㣬���䱳������Ȼ�ǡ���չ���ĸ���ȶ��������ϵ�Ĵ�����ֻ�����˴�Σ������ì���Ѿ��廯Ϊ�������ñ��־���ƽ�ȽϿ췢չ���������ýṹ������ͨ��Ԥ�ڵĹ�ϵ����

������ǰ���ξֻ����ϣ���߾��߲��ٴ�ǿ��Ҫ���ֺ�۾������ߵ����ԣ������ԡ��ȶ��ԡ�����ԡ�����ԡ���Ч�ԣ�������ͻ���˶ԡ���ֹ���ó��ִ�IJ�������ǿ�������߲��̬¶�����źţ���Ȼ��Σ����ĸ���֮·��Ȼʮ�����������ȫ��Χ�ڸ��������帴��̬�Ƶķֻ��������ƽ����ʵ�ֽṹ�����;��÷�չ�����ӿ����۲���ǻۡ�

��������A���г����ԣ��ھ���������������Ĵ���ע���û����е��±仯����Ȼ�ͳ�ΪͶ��������Ͷ��ѡ��ı�Ҫǰ�ᡣ���ߴ�ȫ���ʱ��г�ͬ�������������£�����2011��ԭ�ͺ�A���г����μ���2011��A���ֹ�֮�꡷����

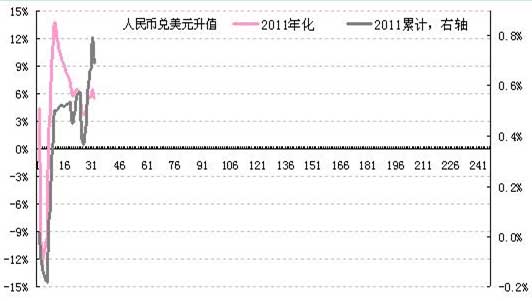

�����۹�ȫ���������ʲ��г���������������ŷ���ʱ��г�����Դ�г��ĺ�ת����ʾ��ȫ�ø�����õ�̬�����ڼ�������ӦһЩ��������ʲ���������λ�ھ�������µĻ������ã���Ԫ��������ծ�ͻƽ�����ֲ�ͬ�̶ȵ��µ�����Ʊ����Դ��������Ʒ�г�����ֻ�����������A���г�������Ȼ���й���۾�������̬�ƴ��ڲ��죨�ڡ�ʮ���塱���þ֡���ò���Ҫ���£���Ӧ��2011��ľ������������Ҫ����2011��ľ���Ԥ��μ�������ͨ�͡���ͷ�ͣ��м�ߡ�����������������ֲ����أ�����ͼ1��

| |

| ͼ1������������������ʲ�����������Ƚ� |

���������Ͽ���������ʲ����õ�����ˮƽӦ�ò��ͣ����������������Ҷ���Ԫ���ۻ��������㣬������껯������6%����ͼ2������1���ڶ���������������3.5%Ҳ�DZ��г��㷺Ԥ�ڵģ���ȫ���ʱ��г�ͬ���Ե����£�A���г��������ʱ��г���ȣ����ڽ�20%�IJ��ǿռ䡣��ˣ������̶��������ࡢȨ�������ڵĸ���������ʲ���ʵ�������ʣ���ͨ�����أ�������10%��30%֮�䡣�����۵��ص���Ч�Խ�һ����ߵĻ����й���������ʵ�ֳ�Ԥ�ڵ�ƽ�ȣ���ô����������ܻ���á�����밶�г�������Ҵ��2010����Ѵﵽ3400��֮�࣬��2009���600�ھ�������2800�ڣ������һ������֤������ʲ�����������

| |

| ͼ2��2011������Ҷ���Ԫ���ۻ��������껯���� |

������A���г�����������ʵ�ʱ��֣���δ���߳���������������״����ν����أ�������Ϊ��Ҫ�ع�ͷ��������ʶ����Σ�������й�������������Ϊ�����ı仯��ʲô���Լ�Ϊ��Ӧ�����ֱ仯�����߲������ŵ㾿����ʲô��

�����˴�Σ��������������Ȼ��������·���б𣬵����ʾ�����������������֧�������ӻ���Ͷ�š���Σ���·dz��湫����Ԥ�ĸ����ã����Ҳ�����ڷ��磬��������ô����ң����û��ʵ�徭��ǿ������������ô�����ᷴӳ������ϡ���Ҳ����Ϊʲô��������ǿ������ָ����õ�������������Ϊʲô��������Σ��������������ձ�������ر��ǶԻ��һ�����������С�������������й����Ը�����ˣ���ӳ�����������У���ͻ����ӳΪ������ʹ�ģ�ͽṹ�ı仯����ȥ��11�·����뾭�ù���������������ֺ�����������ʹ�ģ��������������ִ�в����ж��ǿ�������ֺ�����������ʹ�ģ�ͽ��ࡱ�����и��ǽ�������������Ž�������ص��м�Ŀ����ϵ�С�

�������ֱ仯�����������أ��������и����������������ʮ��ָ��Ŀھ����㣬2002�������������Ϊ1.96���ڣ�ռGDP����Ϊ16.26%������1.8����������Ҵ���ǽ�����ҵ��Ʊ����Ϊ600�ڣ���2007��Σ�����б���ǰ�����������������6.87���ڣ�ռGDP������Ӧ�����21.87%������4.91������������Ŵ����ǽ�����ҵ��Ʊ����Ϊ3400�ڡ�2002����2007�꣬�й�GDPƽ����������Ϊ16%��ƽ��ʵ������Ϊ11.2%����ͬ���������������ƽ�����ٽӽ�30%��ռGDP����ƽ��Ϊ19.28%��

����Σ����������������ǣ�2008����2010�꣬GDP���������ٷֱ�Ϊ18.15%��8.55%��16.74%��ƽ��Ϊ15%����ʵ�����ٷֱ�Ϊ9.6%��9.2%��10.3%��ƽ��Ϊ9.7%����������������������ģ�ֱ�Ϊ6.87���ڡ�14.08���ں�14.30���ڣ������ٷֱ�Ϊ15.97%��105.07%��1.54%����ӦռGDP����ƽ��Ϊ33%����2002����2007���ƽ��ˮƽ�����12%��

����ǰ��Ƚ�֮��һ��������ͼ�����ǣ���۾���������Σ��ǰ��֮���Ա�����ƽ�ȣ�Σ��ǰGDP����ƽ������16%��ʵ��ƽ������Ϊ11.2%��Σ��������ƽ������Ϊ15%��ʵ��ƽ������Ϊ9.7%����������������ķ��������Ź�����û��ͬʱ����2010�������Ⱥ������ת���������������Σ���µķdz�֮��Ҳ����ü�ޣ����ԣ��������������2009��һ��ͻ��14����֮��2010���������1.54%������������Ŵ��ı�������2009���68%���ٽ���2010���55%������1����

| |

| ��1�������������� |

�����ɴ˿��Եó��Ľ����ǣ�һ��Σ���������й����������е������������ڹ�ģ�ͽṹ��������������˱��ʱ仯���Դˣ�Ͷ������Ҫ��һ����������ʶ��

��������������ʶ�¹۲�����ܼ���̨�ĵ��ش�ʩ���ر���������ȥ��10�·����������μ�Ϣ������ϵ������ʣ�����30�����г�̨�����������������ߣ����¿��Եó�һ��������ŵ���жϾ��ǣ�������Ʒ��ز��г�����ĭ��ǿ��ͨ��Ԥ�ڵĹ�����ͬʱ�Ի��һ���������Ҫ�Ծ��ò����ִ�Ϊ���ߡ�

�������ע���˻��ҵ��ֺ�������ܲ����ڻ������������������������ǰ���£����һ���ӿ����ʽṹ�ĵ���������ֱ�����ʺͼ�����ʲ�ȡһ��һ���IJ��ԣ���֮���ν����г�����������������밶�����г������ʽ�۸�������ƣ���������һ��ʻ��ƺ������г������ļӽ��ƽ���

���������֮���ǣ�Σ������������������Ԥ����ɾ��õĻ��һ��̶�������M2ռGDP�ı�������180%�������������ռGDP�ı�������33%������Ȼ�����˰����ʲ���ĭ���ڵĹ���ͨ��ѹ�������ز��Ż���ѹ�����ֶΣ�����������ڰ������ʡ��������ڵļ۸��ֶΣ���ǰ�����������������ֶ���ֱ�ӵ����ʽ��棩��A���г���Ϊֱ�����ʵ���Ҫ�������������ڼ۸������ǹ�ģ���Ͼ�ռ����Ҫ��λ�ã�����˵�ڵ�ǰ����������ۺͷ���ѹ����Ļ����£��ʱ��г����������������ã�����ʵ�־��߲�ڲ����ĸ��չ���ȶ������߹�ϵ����ͼ��

����������ϵ�ƿ�������ѧ��ʿ����ְ�������������������г�����E-mail��zhangtsxyq@sohu.com����

���������

�������ε�����ר������

�������Σ���ʿ���¼���Ť�������ʹ�ϵ

�������Σ������һ�����Ҫ���ࡰ�ӷ���

�������Σ��Ӿ�ҵ���ݱȽ�����������Σ��

�������Σ�Σ�����Ӱ���й����һ�������Σ���ı��й���ϵ������֮һ��

���Σ���һ�������ֽ����ͻΧ������Σ���ı��й���ϵ������֮����

���Σ��Ӻ���ս���ӹ족��Σ����ת�͡�����Σ���ı��й���ϵ������֮����

���Σ��������н����붯���������Σ���ı��й���ϵ������֮�ģ�

���Σ�ͨ�ͱ����������Σ���ı��й���ϵ������֮�壩

���������������Ѻ��ƾ����Ҹ������Ȩ���У�����ת�أ�Υ�߱ؾ���ȷ��ʹ�ø����������ϣ�����������ϵ�����Ȩ��ע����Ȩ��Ϣ����ת�ء���ϵ���ǿ��µ�010-62726687��