来源:《经理人》

作者:吴昊

来源:《经理人》

作者:吴昊

在成功投资西部矿业(601168.SH)等公司之后,国际投行高盛在创下A股最高发行价的海普瑞(002399.SZ)上大赚一笔:以发行价148元计算,高盛在不到三年的时间内,浮盈65.89亿元,获利约93倍。

|

从图一,我们可以看到

那么,GS Pharma是怎么进入海普瑞股东之列的呢?图中显示GS Pharma是由GS Direct百分百控股,那么,GS Direct又是何许人也?

猎食“猪小肠”——海普瑞

GS Pharma对海普瑞的持股是分两步完成的:

第一步:借增资长驱直入

2007年9月3日,海普瑞药业(海普瑞前身)股东会审议接受GS Pharma对公司增资491.76万美元。其中,490.88万美元折合人民币3688.23万元计入注册资本,其余0.88万美元折合人民币6.60万元计入资本公积。

完成增资后,GS Pharma共持有海普瑞药业1125万股,占有12.5%的股权比例。

第二步:借扩股转增,扩大投资

2009年,海普瑞股本总额由9000万股增至36000万股,每股1元人民币,注册资本亦由人民币9000万元增至人民币36000万元,而注册资本增加部分是由各投资者按照原出资比例以其在公司的税后未分配利润投入,各股东持股比例不变。也就是说,这第二步获得的股份,GS Pharma是不用实际掏钱的。

经以上两步,GS Pharma得以持有海普瑞4500万股股份。见表1。

表1 GS Pharma两步获得海普瑞4500股股份

|

股东名称 |

介入前 |

增资首介入 |

转增再获股 |

||||

|

持有股数(万股) |

持股比例(%) |

持有股数(万股) |

持股比例(%) |

持有股数(万股) |

持股比例(%) |

||

|

乐仁科技 |

1313.60 |

46.92% |

3694.50 |

41.05% |

14778.00 |

41.05% |

|

|

金田土科技 |

1133.44 |

40.48% |

3187.80 |

35.42% |

12751.20 |

35.42% |

|

|

GS Pharma |

- |

- |

1125.00 |

12.50% |

4500 |

12.50% |

|

|

水滴石穿科技 |

128.96 |

4.60% |

362.70 |

4.03% |

1450.80 |

4.03% |

|

|

飞来石科技 |

112.00 |

4.00% |

315.00 |

3.50% |

1260.00 |

3.50% |

|

|

应时信息 |

112.00 |

4.00% |

315.00 |

3.50% |

1260.00 |

3.50% |

|

|

合计 |

2800 |

100% |

9000.00 |

100% |

36000.00 |

100% |

|

然而,以上述两次参股的股数和价格综合计算,GSPharma持有海普瑞4500万股的平均持股成本约为0.82元/股(3695万元/4500万股);以148元的发行价计算,这笔当初折合人民币仅3695万元的投资(491.76万美元)在不到三年的时间中,就净赚65.89亿元,获利达93.27倍。

而公开资料显示,GS Direct系GS Group的全资子公司。

也就是说GS Group是通过GS Direct拥有GS Pharma100%的股权,再借道GS Pharma潜入海普瑞的。

此GS Group即为国际投行高盛集团,GS Pharma增资入股海普瑞的资金即直接来至于GS Group的自有资金。

可怜的“猪小肠”就是这样被高盛猎食的。

链接:

GS Group于1869年由Marcus Goldman创立于纽约,1896年加入纽约证券交易所开始提供证券交易服务,1999年5月在纽约证券交易所挂牌上市。GS Group的注册地址在美国特拉华州,总部设在美国纽约,并在超过20个国家设立了30余个办事处,员工超过22,000人。GS Group主要通过投资银行业务、交易和直接投资业务以及资产管理和证券服务业务,为包括公司、金融机构、政府及高净值资产个人在内的不同客户提供全方位的财务顾问、证券交易、投融资、资产管理等金融服务。

GS Direct成立于2007年7月17日,注册资本为100美元,注册地和主要生产经营地为毛里求斯,其执行董事为Stephanie Hui,中文名为许明茵。也就是说,在GS Direct成立不到两个月,高盛即将海普瑞锁定为投资标的并斥资参股。资料显示,许明茵1995年加入高盛(亚洲)有限责任公司,先后在纽约直接投资部、香港直接投资部工作,2003年任执行董事,2006年起至今任高盛(亚洲)有限责任公司直接投资部董事总经理,目前任海普瑞董事,并兼任多普乐实业副董事长、GS Direct Pharma Limited董事、中国海王星辰连锁药店有限公司董事等。

截至2009年12月31日,GS Pharma未经审计的总资产为12569.68万美元、净资产为8958.31万美元,2009年度实现净利润为6634.98万美元。

高盛借势造利,吹大“猪小肠”

分析海普瑞的基本面可以发现:

其股权高度集中,是典型的家族式企业,这从上图一中已清晰得出的结论;

同时,海普瑞的主要产品是肝素钠原料药,产品过于单一,而且所需原材料主要是肝素粗品(占生产成本的85%以上),而肝素粗品是从生猪的小肠粘膜中提取制得的,因此其业绩直接受制于上游原材料猪小肠的供应,很显然,国内生猪的养殖和屠宰的不稳定必然导致其原料供应及价格波动,进而直接影响其业绩状况。

这些意味着,其实海普瑞的未来发展具有一定风险。

但是因2008年美国出现肝素钠出口风波即百特事件的发生,使得海普瑞获得了垄断供货的机会,同时在之后的一两年仍有垄断出口市场这个空间。

也正因此使得海普瑞上市首日申购价高达148元/股,创出A股新股发行之最,对应发行市盈率73.27倍,李锂、李坦夫妇身价亦是陡然增值至426亿元,曾一度推上了中国首富的位子。

殊不知这背后还另有故事的,中国首富的“造就”是另有推手的,这个推手就是高盛。

且看海普瑞的销售状况:

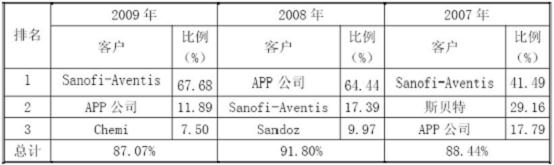

|

表2 海普瑞上市前三年里排名前三的客户销售占主营业务收入的比例

从表2可见,上市前的07至09三年间,海普瑞前三大客户销售额占主营业务收入的85%以上。

链接:

Sanofi-Aventis(全名Sanofi-Aventis Group Inc.,即赛诺菲-安万特)是全球最大的低分子肝素制剂生产企业和全球最大的肝素钠原料药采购商;

APP公司(全名American Pharmaceutical Partners,Inc.)是美国标准肝素制剂生产企业;

sandoz(全名sandoz international gmbh)是欧洲肝素类产品生产企业之一;

斯贝特(全名:深圳市斯贝特进出口贸易有限公司)肝素原料代理商,主要销售给opocrin;

Chemi(全名:Chemi SpA,总部位于意大利,意大利重要的肝素类药物生产企业之一)。

很显然,这些肝素制剂国际巨头之所以能成为海普瑞的最大客户,除了百特事件提供了契机外,就是高盛入驻成为海普瑞的第三大股东后,去牵线联姻的结果。

比如,赛诺菲-安万特就与高盛有着渊源深厚的历史:

早在2004年赛诺菲与安万特合并成立时,高盛便为合并一方的投行顾问团队之一。

同时,高盛与赛诺菲-安万特非同一般的利益关联还不仅体现在收购兼并项目财务顾问服务上。

高盛对外发布的资产管理报告显示:

2007年,高盛旗下的欧洲核心股权投资组合基金(GS Europe CORE Equity Portfolio)就曾重仓买入赛诺菲-安万特,当时为该基金的第四大重仓股,占基金净值比例3.5%;

2009年12月31日,高盛旗下的国际结构性灵活股权基金(Goldman Sachs Structured International Equity Flex Fund)重仓持有赛诺菲-安万特,持股市值占基金净值比例高达3.1%,为该基金第一重仓股;

此外,高盛的另一只基金——国际股权红利优选基金(Goldman Sachs International Equity Dividend and Premium Fund)同样持有赛诺菲-安万特,持有股权市值占基金净值的比例为1.6%,为该基金十大重仓股之一。

鉴于此,我们对高盛投行增值服务的能力毋庸置疑,其茂盛的根枝,决定了其有丰富的资源可以整合。

在高盛参股后,海普瑞最近三年营业收入年均高达172.56%的复合增长率便是明证,其中主营业务收入的年均复合增长率为173.78%,见图二。

图二 海普瑞上市前三年的主营业务收入变化

|

但问题是,海普瑞业绩增长严重依赖大客户集中采购是否能够持续,过度依赖某一大客户超大规模采购,是正常的商业模式还是某种利益力量的隐形安排?

“猪小肠”英雄气短,亦难逃业绩变脸的“魔咒”

有业内人士认为,海普瑞只是高盛全球股权投资利益链条上的一颗棋子,高盛和“百特事件”的出现才是海普瑞业务大发展的转折,其风光一现是以百特事件为契机,高盛通过上下游客户资源整合的结果。

因此,我们不得不忧虑了,高盛是投行,做投资的,说白了是赚差额的,它不可能稳下心来做企业。一旦高盛在未来的12个月退出后,谁能保证赛诺菲-安万特之流的巨头公司仍一如既往地坚持现行采购政策?且那些销售动辄占海普瑞主营业务收入60%-70%的单一大客户,日后不会强迫海普瑞大幅降价?

事实一再的证明了一点,即吹的泡沫早晚是要回归本态的。

业内人士对海普瑞的上述担忧与目前监管层的最大忧虑不谋而合——高盛退出后海普瑞的业绩不幸大幅下滑,那些在二级市场上搏杀海普瑞的中小投资者命运可想而知。

2011年4月18日,海普瑞公布了非常难看的一季报,当期公司实现每股收益0.38元,净利润15203万元,同比下降39.11%,同时预告,1-6月净利润预减30%~50%。

对此,尽管公告解释利润大幅下降的原因是,报告期平均销售价格较去年同期下降所致,但仍未逃脱连续两个“一”字跌停的遭遇。

与此同时,海普瑞掌门人李锂夫妇合计持有28803.7万股,随着公司股价大幅跳水,仅仅按照公司除权日前一天4月28日的收盘价88.63元来计算,李锂夫妇身家缩水就已经超过百亿元。

这只由高盛“操盘打造”的明星概念股,上市不到一年,就跌下了神坛,风光不再。

然而,在二级市场投资者大幅亏损的同时,外籍股东高盛却赚得盆满钵满。三年前,高盛491.76万美元的投资,根据2010年年报的分配方案,公积金10转赠10股,10股派发现金红利20元,高盛持有11.25%的4500万股变成了9000万股,同时分配后,高盛每股成本等于-0.632元,由此无论相对148元的发行价,还是目前33.45元的市场价,回报都堪称惊人。高盛的利益并不仅局限于海普瑞的股权投资回报,还有其背后通过整合安排的极其隐秘的利益链,也因此,让人对海普瑞的未来前景更加担忧。