(专供搜狐财经稿件 请勿转载)

2012年通胀走势应该是逐步回落的,全年的涨幅大致在3%~3.5%,其中,翘尾约2%~2.2%,新涨价1%~1.3%,全年的走势可能是“前高后低”

随着8、9、10三个月CPI同比涨幅的回落,可以确定的是,7月份CPI的6.5%涨幅,应该就是自去年7月份以来这一轮通胀的洪峰,以CPI同比涨幅来衡量的中国通胀走势,相应已经进入了下降通道;同时,3季度GDP增速回落至9.1%,是自2010年一季度11.9%的高点以来,经济增速最低的一个季度。通胀和经济增速的双回落,表明中国经济正在按照宏观调控意图,向“软着陆”迈进。

但与此同时,在未来中国经济结构调整加快的过程中,鉴于人口红利的消失、全球反危机下的宽松货币干预、以及中国就业问题的解决等因素,决定了未来中国经济依然面临诸多不确定性因素。2012年作为政府换届年,同时也是经济结构转型向实质阶段迈进的过渡年,通胀走势将成为经济的关键因素。就此,笔者想阐述一下自己的看法和预判。

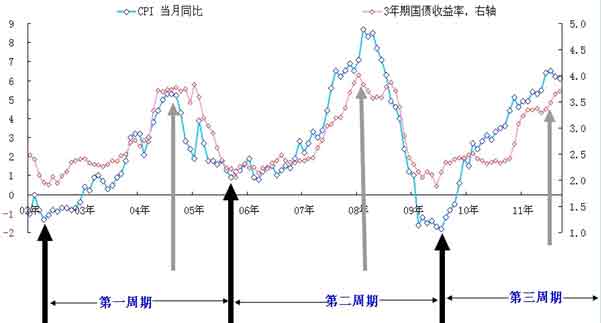

观察2002年至今的通胀走势和短期国债收益率的变化,可以发现一个经验规律(如图1):

|

| 图1:中国通胀的两个半周期 |

1.如果简单地以上升期和下降期为一个完整周期,从2002年至今,中国的物价涨幅大致经历了两个半周期;

2.整个周期的时间间隔大致为43个月,其中通胀上升期大致为整个周期的2/3的时间;通胀回落期大致为整个周期的1/3的时间;

3.单纯观察3年期市场准基准利率的变化,波幅大致在180~210基点,而且收益率在上升期涨了多少,就会在回落期跌回去多少;

4.如果按照这个经验规律来看,结合今年7月份6.5%是此轮通胀顶点的判断,那么当前第三个周期应该已度过了通胀上升期。如果按照2:1的时间比例来看的话,第三周期通胀回落的时间为12到13个月,也就是说,2012年,短端收益率应该处于回落通道。笔者预计3年期国债收益率可能由2011年9月份的3.7%回落至1.9%左右。

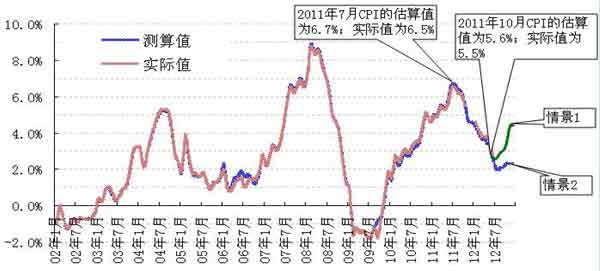

在对明年食品类和非食品类物价涨幅预测的基础上,笔者按照自己观察中国通胀的方法,大致匡算了2012年CPI的同比涨幅(如图2中的蓝线,红线为统计局公布数据):

|

| 图2:2012年CPI同比涨幅的测算 |

测算的结果显示,今年随后的2个月的CPI涨幅,分别为4.7%和4.6%;2012年通胀走势应该是逐步回落的,全年的涨幅大致在3%~3.5%,其中,翘尾约2%~2.2%,新涨价1%~1.3%,全年的走势可能是“前高后低”。

这个预测也符合笔者对中国通胀经济数据的周期观察:在一个完整的通胀周期中,通胀上升期的时间间隔和通胀回落期的时间间隔为2:1。从此轮通胀的启动点算起,顶点出现在2011年7月,其间隔为24个月,预计通胀回落期为随后的12个月,这意味着2012年上半年通胀处于回落态势,应该属于大概率事件(图2中的情景2);但下半年能否如预期测算继续回落,则存在不确定性(图2中的情景1)。

在上述对于通胀的预判之下,笔者认为,明年央行利率政策不会大动作。

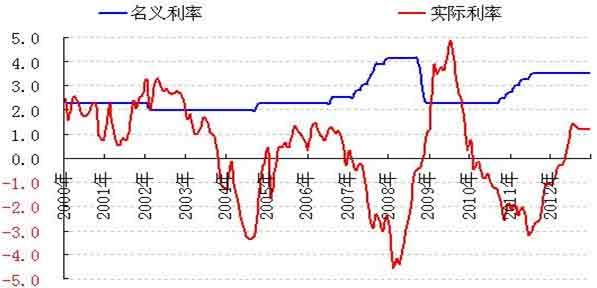

笔者观察一年期定存的名义利率和实际利率的变化发现:伴随明年通胀的回落,实际利率可能最高将升至1.2%。但从历史数据来看,尚不至于触发央行降息的动力,除非明年经济增长出现意外下滑,否则明年还看不到央行降息。另外,市场关于人民币的贬值预期,也在客观上制约央行的降息动作(见图3)。

|

| 图3:一年存款名义利率和实际利率 |

鉴于通胀给监管当局在政策面压力的趋缓,以及中国经济增速向“软着陆”的回归,相信未来一段时间,中国资本市场的有余之地正在趋于宽松(这个“余地”,缥缈先生说的特别好)。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。