����������4��5�յ� �ۺϱ���������С����5�������뷢��4�µ�һ�������գ�����ϲӭ���ź죬������ȫ�濪�����г�����������ǣ���ָ���������ػ�2300�㡣�з�����Ϊ���ܶ���������Ϣ�̼��������ʽ������볡����Ŀǰ�г��������Ƶ���Ťת����

��ع�˾��Ʊ����

![]()

���в����ʣ����������Գ�������������

�������п��̲���������������̬̽�ƣ���10��30����ȯ�̡�ˮ�ࡢʳƷ���ϵȰ�鷢����������������������

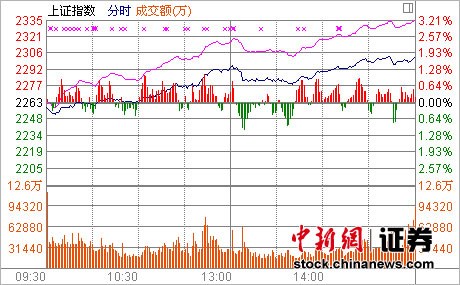

���������ڼ��������ͣ��г����ٻ�ů����ָ�ո�5�վ��ߡ�������и�λ�����ָ����С��ָ���Ƿ�������3%������ӻԾ��ͣ��β�̻�ָ����һ��վ��2300�㡣���гɽ�����һ�����շ������ԡ�

���������������̣���֤��ָ����2302.24�㣬��39.45�㣬�Ƿ�1.74%���ɽ�746.02��Ԫ�����ָ����9709.03�㣬��298.77�㣬�Ƿ�3.17%���ɽ�617.41��Ԫ��

��������һ����ҵ23�����ȫ��Ʈ�죬ʳƷ�������ǣ�

����˹��

����Ҭ����

�����Ӿ��ȶ����ͣ�����ġ���ɫ��������е�Ȱ���Ƿ���ǰ�����ڹɷֻ�������ȯ�̱���ǿ�Ʊ��ˣ�

�㷢֤ȯ��ʮ��ֻȯ�̹��Ƿ�����5%�����й���Ȼή�Ҳ���ũ�е�������1%��ʯ�͡����˵Ȱ��ƫ����

�����������

�и�ʵҵ��38ֻ������ͣ������16ֻST����ͣ���µ��ɲ���50ֻ��

�����������ƴ��8.48%�������ס�

������Ϣ���ϣ�5�����ù������ƹ�ָ��������

����1���¼ұ���ʵ����������ĺ�����ߣ���ʱ�ʶȽ���Ԥ���������ǿ���й��������������ֳ��ڽϿ췢չ��

����2��֤��ᷢ���¹ɸĸ���������壬�����ʩ������һ���¹ɷ��иĸ

����3��֤����ʾQFIIͶ�ʶ������500����Ԫ���������ʽ�Թ�����ʵ�ڵ����á�

����4����������ʾ���ܻ���һ�������Ͻ�Ͷ�ʹ�Ʊ��Ͷ�ʹ�Ʊ����߱���Ϊ40%��

����5������ͳ�ƾֹ�������3�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ53.1%����������2.1���ٷֵ㣬����11�����¸ߡ�

�������Ǹ�����������4���»�������������ҵ����������ů����һ���������г��Զ����ھ�������ʧ�ٵ����ǡ�

����

�۵����һ������

�������Ƶ���Ťת�ź��в����� �������Գ����������������з�����Ϊ����������С����������ǰ������ѹ�Ƶķ������������ͷţ���ơ�ˮ��Ȱ��������ǿ��ȯ�̵ȴ��̹�������������������������ٻ��������������������飬�����ʽ��ֳ������������ߴ������м��������Ķ�����

�����ۺ�������Ȩ����ǿ���������ǣ������г��������������ָ�������QFII���ݣ����Ͻ���������������PMIָ������������������Ϣ�̼��������ʽ������볡����Ŀǰ�г��������Ƶ���Ťת���ź��в����ʣ����������Գ�������������

����

�������û���A��ֹ������ ���ػذ�����2350�㸽����������֤ȯ��Ϊ����ָ����̽�ף��������ٶȳ��֣�����С����ǰ���Ƴ���һ�ָĸ��ʩ�����˴��ܷ������������������Ҫ�����۲졣�Ͼ�����ֹ��������������Ҫ��������������Ҫ���û������֧�֡��������������������������г�ֹ�����������������Իᷴ����

�������г��������Ʒ����������Ѿ��γ�����λ���е�̬�ƣ��������Լ�2300�������ؿھ���ʧ�أ������շ��Ѿ�ռ�����ƣ������ٴο���2132��֧�ŵĿ��ܡ���������С�����ڼ�������ٶȳ��֣����̶�������ֹ�����������Ƿ�����������Ȼȡ�����г����ġ�

����ĿǰͶ�����ܵ����ظ����������ţ��羭�����С��¹����ݡ���С�Ǽ��ֵ�Ӱ�죬������ܴӸ����ϵõ��ı䣬�����������ý�ʮ�����ޡ����̶���̽�������Ķ���������ʩ��̨�����ٱ����˹�����IJ�ϣ���г�����µ���̬�ȡ��ɴ��жϣ�����������2250�㸽��ֹ��������Ԥ�ƴ��̽��ػذ�����2350�㸽��������ͻ��2478���ѶȽϴ�ͻ��ǰ�ڸߵ���Ҫ�������֧�֡�

����

�����������������������Ͷ֤ȯ��Ϊ����ָ�������ܵ��Ϸ�����ѹ�ƣ�������һ���µij����ص������ն����ѵõ��Ϻõ��ͷţ�Ԥ�ƺ��д���������������á������ϣ�����Ͷ�������й�ע�г����ܱ仯���������ߣ��ɹ�ע�������߷��ֵĴ����ѡ�������Ϣ���Ļ���ý�Ȱ����DZ��Ʒ�֣�ҵ���ȶ��ҹ�ֵ�����Ĵ�������Ҳ�����⣬��ע�������Ƿ�ƫ��ȱ��ҵ��֧�ŵļ���ɻ�߹�ֵ��Ĺɡ�(������֤ȯƵ��)

�˲���)

�˲���)

����˵�������а�