��������ˣ����Ż�������������ι�˾

���������й��ˣ��й�

���������ɷ�����˾

���������ͳ����ڣ���һ������¶�ʮ����

����1��Ҫ��ʾ

������������˵Ķ��»ᡢ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ

��ع�˾��Ʊ����

![]()

�ԡ�ȷ�Ժ������Գе����������ķ������Ρ�������ȱ����Ѿ�����֮�����϶�������ǩ��ͬ�⣬���ɶ��³�ǩ����

���������й����й��������йɷ�����˾���ݱ������ͬ�涨����2012��8��24�ո����˱������еIJ���ָ�ꡢ��ֵ���֡������������������Ʊ��桢Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ����

��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���鼰����¡�

����������ȱ���ժҪժ����ȱ������ģ�Ͷ�������˽���ϸ���ݣ�Ӧ�Ķ�����ȱ������ġ�

�����������в�������δ����ơ�

��������������2012��1��1������6��30��ֹ��

����2������

����2.1����������

����2.2�����Ʒ˵��

����2.3��������˺ͻ����й���

����2.4��Ϣ��¶��ʽ

����3��Ҫ����ָ��ͻ���ֵ����

����3.1��Ҫ������ݺͲ���ָ��

������λ�������Ԫ

����ע��1��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���档���ڻ����г��������̯��ɱ������㣬��ˣ����ʼ�ֵ�䶯����Ϊ�㣬������ʵ������ͱ�������Ľ����ȡ�

����2���������������䰴�ս�ת����ݶ

����3���������Ϲ����ױ�����ʱ����������κη��á�

����3.2����ֵ����

����3.2.1����ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

����ע������������䰴�ս�ת�ݶ

����3.2.2�Ի����ͬ��Ч��������ݶ��ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

�������Ż����г�����

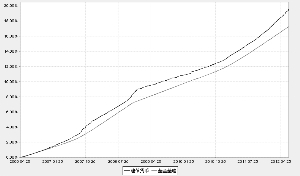

�����ݶ��ۼƾ�ֵ��������ҵ���Ƚϻ���������ʷ���ƶԱ�ͼ

������2006��4��25����2012��6��30�գ�

����ע���������ڣ��������Ͷ����ϱ������ϻ����ͬ��Ҫ��

����4�����˱���

����4.1��������˼����������

����4.1.1��������˼����������ľ���

�������й�֤���֤������֣�2005��158�����������Ż�������������ι�˾������2005��9��19�գ�ע���ʱ�2��Ԫ��Ŀǰ��˾�Ĺɶ�Ϊ�й�

���������ɷ�����˾���Ű����ڷ���˾���й����缯���ʱ��ع�����˾�������й��������йɷ�����˾���ʶ�ռע���ʱ���65%���Ű����ڷ���˾���ʶ�ռע���ʱ���25%���й����缯���ʱ��ع�����˾���ʶ�ռע���ʱ���10%��

������˾�����ۺϹ�������Ͷ�ʹ�������ר��Ͷ�ʲ�������Ͷ�ʲ������ײ����о��������·�չ�����г�Ӫ������ר�����Ʋ����г��ƹ㲿��������Դ��������������Ӫ������Ϣ�����������չ������ͼ����˲����Լ����ڡ��ɶ����Ϻ��������ļҷֹ�˾���Գ�����������˾���֡����š�רҵ���淶�����¡��ĺ��ļ�ֵ�ۣ���ء���������������̩ɽ����ԭ���ԡ�����Ƹ����Ϊ���ʹ������ֹ淶������������Ϊ������������������ȵ��ʲ�������˾����

��������2012��6��30�գ���˾�����н��ź�ü�ֵ��Ʊ��֤ȯͶ�ʻ��𡢽��Ż����г����𡢽�����ѡ�ɳ���Ʊ��֤ȯͶ�ʻ��𡢽����Ż����û����֤ȯͶ�ʻ��𡢽����ȶ�����ծȯ��֤ȯͶ�ʻ��𡢽��ź��ľ�ѡ��Ʊ��֤ȯͶ�ʻ��𡢽���������ǿծȯ��֤ȯͶ�ʻ��𡢽��Ż���300ָ��֤ȯͶ�ʻ�����֤������ν����Ϳ���ʽ֤ȯͶ��ָ�����������ӻ��𡢽���ȫ�������Ʊ��֤ȯͶ�ʻ��𡢽�������������Ʊ��֤ȯͶ�ʻ��𡢽��ű��������֤ȯͶ�ʻ��𡢽���˫����������ּ���Ʊ��֤ȯͶ�ʻ��𡢽��������г���ѡ��Ʊ��֤ȯͶ�ʻ�����֤������60�����Ϳ���ʽָ��֤ȯͶ�ʻ��������ӻ��𡢽��ź��ȼ�ֵ�����֤ȯͶ�ʻ��𡢽���˫Ϣ����ծȯ��֤ȯͶ�ʻ��𡢽�����֤100ָ����ǿ��֤ȯͶ�ʻ��𡢽���תծ��ǿծȯ��֤ȯͶ�ʻ��𡢽���ȫ����Դ��Ʊ��֤ȯͶ�ʻ���22ֻ����ʽ����ͽ������ƶ�����Ʊ��֤ȯͶ�ʻ��𡢽���������ǿծȯ��֤ȯͶ�ʻ���2ֻ���ʽ���𣬹����Ļ����ʲ���ģ����Ϊ475.31��Ԫ��

����4.1.2���������������С�飩���������������

����4.2�����˶Ա������ڱ���������������������˵��

�������������ڣ�������������ϸ����ء�֤ȯͶ�ʻ�������֤ȯͶ�ʻ������۹����취������֤ȯͶ�ʻ������������취������֤ȯͶ�ʻ�����Ϣ��¶�����취���������ͬ���������ɷ��桢���Ź��£����ճ�ʵ���á����㾡�𡢰�ȫ��Ч��ԭ����������û����ʲ������������Ͷ�ʷ��յĻ����ϣ�Ϊ���������ı��������棬û�з���Υ�����ɷ������Ϊ��

����4.3 �����˶Ա������ڹ�ƽ���������ר��˵��

����4.3.1 ��ƽ�����ƶȵ�ִ�����

����Ϊ�˹�ƽ�Դ�Ͷ���ˣ�����Ͷ�������棬������ֲ������������ס��������͵�Υ��Υ����Ϊ����˾���ݡ�֤ȯͶ�ʻ�������֤ȯͶ�ʻ��������˾�ڲ�����ָ�����������֤ȯͶ�ʻ���˾��ƽ�����ƶ�ָ��������������������˾�ض��ͻ��ʲ�����ҵ���Ե�취���ȷ��ɷ����˾�ڲ��ƶȣ��ƶ������ˡ���ƽ�������취�������쳣�������취��������˾������Ļ�������취�����������ͻ�����취���ȷ��չܿ��ƶȡ���˾ʹ�õĽ���ϵͳ�������˹�ƽ����ģ�飬һ�����ֲ�ͬ����ͬʱ����ͬһ֤ȯʱ��ϵͳ�Զ��л�����ƽ����ģ����в�����ȷ����Ͷ�ʹ�����й�ƽ�Դ���ͬͶ����ϣ��Ͻ�ֱ�ӻ�ͨ���������Ľ��װ����ڲ�ͬͶ�����֮������������͡�

����4.3.2 �쳣������Ϊ��ר��˵��

��������������δ��������Ͷ����ϲ���Ľ�������������ͬ�շ����׳ɽ����ٵĵ��߽�����������֤ȯ���ճɽ�����5%��������������ڣ�δ���ֱ���������쳣������Ϊ��

����4.4�����˶Ա������ڻ����Ͷ�ʲ��Ժ�ҵ�����ֵ�˵��

����4.4.1�������ڻ���Ͷ�ʲ��Ժ���������

����2012���ϰ��꣬�й��������ٳ������䣬ͨ�����ߵͣ������Ⱦ������ٺ�ͨ��ˮƽ������ȼӴ�Ϊ�ȶ�������������۵������ߴ�2011��4���ȾͿ�ʼ���е������ϰ����һ���Ӵ���Ԥ���������ȣ���̨��һϵ�еľ��ô̼����ߡ����л������ߵĵ�����Ϊ���ԡ�2��24�պ�5��18�գ����зֱ��µ����������0.5���ٷֵ㣬6��8�պ�7��6�գ����зֱ��µ��˴��������ʡ����⣬�ϰ�������ֹͣ������Ʊ�������г�������Ҫ�����ع��ķ�ʽ���У������ͨ����ع��ͷ��ʽ��ȶ������ʽ����ʡ�

���������ֱ����£��ϰ������𡢸�������ծȯ�������ʾ�����½������������ʽϸߵ��е͵ȼ���������ծ�������½����ȸ���һЩ���ϰ�������ʽ�������������½����ƣ����ڴ���ǰ������ĩ��ʱ������˽���������

��������Ԥ�ڻ������߽����ɣ����������ϰ������Ͷ�ʶ�������ծ������������Խϳ���ƽ��ʣ�����ޣ����⣬������ҲͶ����һ�������Ķ��ڴ���ծȯ�����ʴﵽ�ε͵��3������Ѯ��6������Ѯ���������ʵ������˲��ֶ�������ծ����Ӧ�����˶�����ع���Ͷ�ʱ�����������ծȯͶ�����иߵȼ���������ծ�������Խ���ծ������Ʊ�ݵ�Ϊ�����ʵ�Ͷ���е͵ȼ���������ծ���������г������ʱ����Ͻ��е�����

����4.4.2�������ڻ����ҵ������

�����������ڱ�����ֵ������2.3830%��������0.0074%��ҵ���Ƚϻ�������1.6660%��������0.0002%��

����4.5�����˶Ժ�۾��á�֤ȯ�г�����ҵ���Ƶļ�Ҫչ��

����չ���°��꣬������Ϊ�й��������ٿ��ܽ������Ȼ�����ͨ��ˮƽ�����Ƚ����������崦�ڽϵ�ˮƽ���°��꣬����ô̼����߽���ϳ�̨�����������Խ���Կ��ɡ�����������Ʋ��ѣ���������ʺʹ�������ʾ����ܼ����µ�������ʵ�徭���ʽ�������������������������ϸ����½�Ϣ�������ʽ�ɱ���Ӱ�����ޣ��Լ����ռ����ܳ������٣�������Ϊ�ʽ��������岻��̫�ͣ���ijЩ�ض�ʱ���������ܳ�����������Խ��ŵľ��档���������л������Ԥ��Ԥ���°�����һ������������Կ��ɡ�

�����°��걾������Ƚ���������Ͷ�ʷ������Ͷ�ʣ���������������ԣ�������һ����ǿ����ϵ������Թ������ϸ�����е͵ȼ���������ծ��Ͷ�ʱ�������ҪͶ���иߵȼ��������ԽϺõĶ�������ծ�����ڴ���Զ�����Ϊ�����������ŵ���ʱ�䡣�°��걾�����ƽ��ʣ����������������ˮƽ��������Ͼ������ƺͻ������߶�̬��Ԥ�������ԺͶ���ծȯ�г��ı仯����ʱ����Ͻ���ǰհ�Ե������ڱ��ֻ��������ԡ��ϸ���Ʒ��յĻ����ϣ�������ȡ�����Ͷ�����档

����4.6�����˶Ա������ڻ����ֵ����������˵��

�������������ڣ��������˸����й�֤����2008��38���ġ����ڽ�һ���淶֤ȯͶ�ʻ����ֵҵ���ָ�����������ع涨��������ǿ�����ƶԻ����ֵ���ڲ����Ƴ���

������˾�����Ļ����ֵίԱ��Ϊ��˾�����ֵ�������������ƶ���˾����������Ļ�����ֵ���ߣ��Թ�˾���»����Ѳ��õĹ�ֵ���ߡ����������̵�ִ�����������˼ල������Ӫ�������г��仯�ȵ����������ʵʩ�Ĺ�ֵ���ߡ����������̵ģ���������������ֵ���ߡ����������̵ı������ֵίԱ���ɹ�˾�ֹܹ�ֵҵ��ĸ��ܾ��������쳤��Ͷ���ܼࡢ�о��ܼࡢ���չ����ܼࡢ��Ӫ�ܼ༰�������ܼ���ɡ�

������˾�����ֵίԱ����������ֵ����С�飬�ɾ߱��ḻרҵ֪ʶ���������ϻ�����ҵ�����������������Ϥ����Ͷ��Ʒ�ֶ��ۼ������ֵ���ɷ��桢�߱���ǿרҵʤ�������Ļ������������о�Ա�����չ�����Ա����������Ա��������Ӫ��Ա��ɣ�������Ա����ز��Ÿ���רҵʤ����������ع�����������ָ��������ֵ����С�鸺���ճ��ٿ��ܶԹ�˾���»�����е�֤ȯ�ķ����ˡ�������ҵ������г��Ȳ���Ӱ��ĸ����¼������ֹ�ֵ���⣻��������ֵ��������ط���������У�飻������Ҫ�����ֵ���ߵ����Ľ����Լ������У�鲻���������еĹ�ֵ���ߵ��µ�Ͷ��Ʒ�ֵĹ�ֵ�������������ֵίԱ����������

����������Ӫ�����ݹ�ֵίԱ��ľ���������ؾ���Ĺ�ֵ�������������������й��н��й�ֵ����ĺ˶ԡ��漰ģ�Ͷ��۵ģ��ɹ�ֵ����С���������Ӫ���ṩģ�Ͷ��۵Ľ����������Ӫ��ҵ����Ա���˺�ʹ�á�

������������Ϊ��ֵ����С��ij�Ա֮һ���ڻ����ֵ���۹����У���ֱ����������⼰���۷�����������飬�����ֵ����������ƶ������Թ�ֵ���ߺ�ֵ�������߱����ձ���Ȩ������˾�����ֵ���̵ĸ���֮�䲻�����κε��ش������ͻ��

������˾�������ծ�Ǽǽ����������ι�˾ǩ���ˡ���ծ���������ߺ���ծ��ֵ�����û�����Э�顷�����������ṩ����ծ������������ֵ�۸�Թ�˾���»�����е����м�̶�����Ʒ�ֽ��й�ֵ�����÷ǻ��һ��𣩻�Ӱ�Ӷ��ۣ����û��һ��𣩡�

����4.7�����˶Ա������ڻ���������������˵��

����������������䷽ʽΪ������Ͷ�ʣ�ÿ�ս����������תΪ����ݶ�������������һ�ջ���������䣬�����½�ת��Ͷ�������˻���������ڼ����Ӧ��������Ϊ101��491��051.44Ԫ����ȫ�����䣬���Ϸ��ɷ���͡������ͬ������ع涨��

����5�й��˱���

����5.1�������ڱ������й�����������������

����2012���ϰ��꣬�������й����ڶԽ��Ż����г�������йܹ����У��ϸ����ء�֤ȯͶ�ʻ������������г�����������й涨�����������г�������Ϣ��¶�ر�涨���������йط��ɷ���ͻ����ͬ���йع涨���������κ�����ݶ�������������Ϊ����ȫ��ְ����������˻����й���Ӧ��������

����5.2�й��˶Ա������ڱ�����Ͷ������������š���ֵ���㡢�������������˵��

����2012���ϰ��꣬���Ż����г�����Ĺ����˽��Ż�������������ι�˾�ڽ��Ż����г������Ͷ��������ÿ��ݻ��������7���껯�����ʡ�����������䡢������ÿ�֧�������ϣ��ϸ���ѭ��֤ȯͶ�ʻ������������г�����������й涨�����������г�������Ϣ��¶�ر�涨�����йط��ɷ��档

����5.3�й��˶Ա�����ȱ����в�����Ϣ�����ݵ���ʵ��ȷ�������������

�������й��������Խ��Ż�������������ι�˾���ƺ���¶�Ľ��Ż����г�����2012�����ȱ����в���ָ�ꡢ�����������������Ʊ��桢Ͷ����ϱ�������ݽ����˺˲飬����������ʵ��ȷ��������

����6����Ȳ����Ʊ��棨δ����ƣ�

����6.1�ʲ���ծ��

����������壺���Ż����г�����

���������ֹ�գ�2012��6��30��

������λ�������Ԫ

����ע�������ֹ��2012��6��30�գ�����ݶֵ1.0000Ԫ������ݶ��ܶ�3��836��376��919.71�ݡ�

����6.2�����

����������壺���Ż����г�����

�����������ڣ�2012��1��1����2012��6��30��

������λ�������Ԫ

����6.3������Ȩ�棨����ֵ���䶯��

����������壺���Ż����г�����

�����������ڣ�2012��1��1����2012��6��30��

������λ�������Ԫ

����������עΪ��������ɲ��֡�

����������6.1��6.4�����������и�����ǩ��

�������������˾�����ˣ���־�������ܻ�ƹ��������ˣ��α�ƻ��������ˣ�������

����6.4������ע

����6.4.1����������

�������Ż����г��������¼�ơ������𡱣����й�֤ȯ�ල����ίԱ�ᣨ���¼�ơ��й�֤��ᡱ��֤������֣�2006�ݵ�56�š�����ͬ�⽨�Ż����г�����ļ���������������ɽ��Ż�������������ι�˾���ա��л�����֤ȯͶ�ʻ����͡����Ż����г���������ͬ������ļ����������Ϊ��Լ�Ϳ���ʽ���������������״�����ļ���������Ϲ��ʽ���Ϣ��ļ��7��659��641��315.67Ԫ��ҵ���ջ�����������ʦ����������˾�ջ������������֣�2006����48�����ʱ���������֤�������й�֤��ᱸ���������Ż����г���������ͬ����2006��4��25����ʽ��Ч�������ͬ��Ч�յĻ���ݶ��ܶ�Ϊ7��660��614��611.89�ݻ���ݶ�����Ϲ��ʽ���Ϣ�ۺ�973��296.22�ݻ���ݶ������Ļ��������Ϊ���Ż�������������ι�˾�������й���Ϊ�й��������йɷ�����˾�����¼�ơ��й��������С�����

�������ݡ��л�����֤ȯͶ�ʻ������������г�����������й涨���͡����Ż����г���������ͬ�����йع涨���������Ͷ�ʷ�ΧΪ�ֽ�֪ͨ��һ�����ڣ���һ�꣩�����ж��ڴ����浥��ʣ��������397�죨��397�죩���ڵ�ծȯ��������һ�����ڣ���һ�꣩��ծȯ�ع���������һ�����ڣ���һ�꣩����������Ʊ���Լ��й�֤��ᡢ�й����������Ͽɵ������������������ԵĻ����г����ߡ��������ҵ���Ƚϻ�Ϊ���������ж��ڴ��˰�������ʡ�

����6.4.2��Ʊ����ı��ƻ���

����������IJ������ղ�������2006��2��15�հ䲼�ġ���ҵ���������38������������䲼����ҵ�����Ӧ��ָ�ϡ���ҵ���������Լ�������ع涨�����ºϳơ���ҵ��������й�֤��ṫ���2010��5�š�֤ȯͶ�ʻ�����Ϣ��¶XBRLģ���3��

����6.4.3��ѭ��ҵ����������йع涨������

����������������ҵ������Ҫ����ʵ�������ط�ӳ�˱�����2012��6��30�յIJ���״���Լ�2012��1��1����2012��6��30��ֹ�ڼ�ľ�Ӫ�ɹ��ͻ���ֵ�䶯������й���Ϣ��

����6.4.4�������������õĻ�����ߡ���ƹ��������һ����ȱ�����һ�µ�˵��

�����������������õĻ�����ߡ���ƹ��������һ����ȱ�����һ�¡�

����6.4.5���������˵��

���������𱾱�������δ������Ʋ����

����6.4.6˰��

�������ݲ�����������˰���ֲܾ�˰��2002��128�š����ڿ���ʽ֤ȯͶ�ʻ����й�˰�������֪ͨ������˰��2004��78�š�����֤ȯͶ�ʻ���˰�����ߵ�֪ͨ������˰��2008��1�š�������ҵ����˰�����Ż����ߵ�֪ͨ�����������˰���ʵ���������Ҫ˰����ʾ���£�

������1�� �Է��л���ʽļ���ʽ�����Ӫҵ˰���շ�Χ��������Ӫҵ˰��

������2�� ��������ծȯ�IJ������������Ӫҵ˰����ҵ����˰��

������3�� �Ի���ȡ�õ���ҵծȯ��Ϣ���룬�ɷ���ծȯ����ҵ��������ɷ���Ϣʱ���۴���20%�ĸ�������˰���ݲ�������ҵ����˰��

����6.4.7��������ϵ

����6.4.7.1�������ڴ��ڿ��ƹ�ϵ�������ش�������ϵ�Ĺ����������仯�����

�����������ڣ����ڿ��ƹ�ϵ�������ش�������ϵ�Ĺ�����û�з����仯��

����6.4.7.2����������������������ĸ�������

����ע��������������������ҵ��Χ�ڰ�һ����ҵ�������

����6.4.8�������ڼ�����ȿɱ��ڼ�Ĺ���������

����6.4.8.1ͨ������������Ԫ���еĽ���

���������𱾱����ڼ�����ȿɱ��ڼ���δ����ͨ������������Ԫ���еĽ��ס�

����6.4.8.2����������

����6.4.8.2.1���������

������λ�������Ԫ

����ע��1��֧����������˽��Ż�������������ι�˾�Ĺ����˱��갴ǰһ�ջ����ʲ���ֵ0.33%������ʼ��ᣬ�����ۼ���ÿ���µף�����֧��������㹫ʽΪ���չ����˱��ꣽǰһ�ջ����ʲ���ֵ X 0.33% �� ����������

����2���ͻ�ά������ָ�����������������ۻ���Լ����������������ۻ���֧���ͻ��������ۻ�в�������ط��ã��÷��ôӻ����������ȡ�Ļ������������֧�������ڴӻ����ʲ�����֧�ķ�����Ŀ��

����6.4.8.2.2�����йܷ�

������λ�������Ԫ

����ע��֧�������й����й��������е��йܷѰ�ǰһ�ջ����ʲ���ֵ0.10%������ʼ��ᣬ�����ۼ���ÿ���µף�����֧��������㹫ʽΪ�����йܷѣ�ǰһ�ջ����ʲ���ֵ X 0.10% �� ����������

����6.4.8.2.3���۷����

������λ�������Ԫ

����ע��֧���������ۻ��������۷���Ѱ�ǰһ�ջ����ʲ���ֵ0.25%������ʼ��ᣬ�����ۼ���ÿ���µף�����֧�������Ż�������������ι�˾�����ɽ��Ż�������������ι�˾���㲢֧�������������ۻ���������㹫ʽΪ�������۷���ѣ�ǰһ�ջ����ʲ���ֵ ��0.25% �� ����������

����6.4.8.3��������������м�ͬҵ�г���ծȯ�����ع�������

������λ�������Ԫ

����6.4.8.4��������Ͷ�ʱ���������

����6.4.8.4.1�������ڻ�����������ù����ʽ�Ͷ�ʱ���������

�����������ڼ�����ȿɱ��ڼ��ڻ��������δ���ù����ʽ�Ͷ�ʱ�����

����6.4.8.4.2������ĩ�����������֮�������������Ͷ�ʱ���������

���������������֮���������������������ĩ�������ĩ��δ���б�����

����6.4.8.5�ɹ��������ܵ����д�������ڲ�������Ϣ����

������λ�������Ԫ

����ע��������Ļ��ڴ���ɻ����й����й��������б��ܣ�������ͬҵ���ʼ�Ϣ��

����6.4.8.6�������ڳ������ڲ������������֤ȯ�����

�����������ڼ�����ȿɱ��ڼ��ڱ�����δ�����������ڲ������������֤ȯ�������

����6.4.8.7�����������������˵��

�����������ڼ�����ȿɱ��ڼ��ڱ�����δ����������Ҫ˵���Ĺ����������

����6.4.9��ĩ��2012��6��30�գ���������е���ͨ����֤ȯ

����6.4.9.1���Ϲ��·�������֤ȯ������ĩ���е���ͨ����֤ȯ

����������ĩ��������δ�������Ϲ��·�������֤ȯ����ͨ����֤ȯ��

����6.4.9.2��ĩ���е���ʱͣ�Ƶ���ͨ����Ʊ

����������ĩ��������δ������ʱͣ�Ƶ���ͨ����Ʊ��

����6.4.9.3��ĩծȯ���ع���������Ϊ��Ѻ��ծȯ

����6.4.9.3.1���м��г�ծȯ���ع�

����������������ĩ2012��6��30��ֹ��������������м��г�ծȯ���ع������γɵ������ع�֤ȯ�����207��899��446.55Ԫ����������ծȯ��Ϊ��Ѻ��

������λ�������Ԫ

����6.4.9.3.2�������г�ծȯ���ع�

��������������ĩ��������δ���н������г�ծȯ���ع�Ʒ�֡�

����6.4.10����������ͷ�����Ʊ�����Ҫ˵������������

������1�� ���ʼ�ֵ

������a�����Թ��ʼ�ֵ�����Ľ��ڹ���

�������Թ��ʼ�ֵ�����Ľ����ʲ���ծ��Ҫ����Ӧ�տ�����������ڸ�ծ���������ֵ�빫�ʼ�ֵ����С��

������b���Թ��ʼ�ֵ�����Ľ��ڹ���

������i�� ���ڹ��߹��ʼ�ֵ�����ķ���

���������ڹ��ʼ�ֵ�����жԼ�����������ش��������Ͳ㼶������ֵ�����ʼ�ֵ�㼶�ɷ�Ϊ��

������һ�㼶����ͬ�ʲ���ծ�ڻ�Ծ�г��ϣ�δ���������ı��ۡ�

�����ڶ��㼶��ֱ�ӣ�����ȡ�Լ۸��ӣ�������ݼ۸�����ģ��ɹ۲쵽�ġ�����һ�㼶�е��г�����������ʲ���ծ������ֵ��

���������㼶���Կɹ۲쵽���г���������ı���Ϊ����ȷ�����ʲ���ծ������ֵ�����ɹ۲�����ֵ����

������ii�� ����ν��ڹ��߹��ʼ�ֵ

������2012��6��30�գ���������е��Թ��ʼ�ֵ�����Ľ��ڹ��������ڵڶ��㼶�����Ϊ2��420��658��504.85Ԫ�������ڵ�һ�㼶�͵����㼶����2011��6��30�գ��ڶ��㼶1��371��531��708.71Ԫ�������ڵ�һ�㼶�͵����㼶������

������iii�� ���ʼ�ֵ������μ���ش�䶯

�����������ڼ�����ȿɱ��ڼ���е��Թ��ʼ�ֵ�����Ľ��ڹ��ߵĹ��ʼ�ֵ�����㼶δ�����ش�䶯��

������iv�� ������ι��ʼ�ֵ���ͱ��ڱ䶯���

�����ޡ�

������2�� �����ʼ�ֵ�⣬�����ʲ���ծ���ձ���������Ҫ˵����������Ҫ���

����7Ͷ����ϱ���

����7.1��ĩ�����ʲ�������

������λ�������Ԫ

����7.2ծȯ�ع��������

������λ�������Ԫ

����ע����������ծȯ�ع��������ռ����ֵ�ı���Ϊ��������ÿ���������������ռ�ʲ���ֵ�����ļ�ƽ��ֵ��

����7.3ծȯ���ع����ʽ����������ʲ���ֵ��20%��˵��

�������������ڱ�����ծȯ���ع����ʽ����δ�����ʲ���ֵ��20%��

����7.4����Ͷ�����ƽ��ʣ������

����7.4.1Ͷ�����ƽ��ʣ�����������

������������Ͷ�����ƽ��ʣ��������180�����˵��

�������������ڱ�����Ͷ�����ƽ��ʣ������δ����180�졣

����7.4.2��ĩͶ�����ƽ��ʣ�����ֲ�����

����7.5��ĩ��ծȯƷ�ַ����ծȯͶ�����

������λ�������Ԫ

����7.6��ĩ��̯��ɱ�ռ�����ʲ���ֵ������С������ǰʮ��ծȯͶ����ϸ

������λ�������Ԫ

����7.7��Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵ��ƫ��

����7.8��ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����������ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����7.9Ͷ����ϱ��渽ע

����7.9.1����Ƽ۷���˵��

����������Ƽ۲���̯��ɱ���������ֵ����������ɱ���ʾ����Ʊ�����ʻ��̶����ʲ�����������ʱ��������ۼۣ�����ʣ�������ڰ���ʵ�����ʷ�ÿ�ռ������档������ͨ��ÿ�շֺ�ʹ����ݶֵά����1.0000Ԫ��

����7.9.2���������ڣ��������ڳ���ʣ������С��397�쵫ʣ������ڳ���397��ĸ�������ծȯ��̯��ɱ��������ջ����ʲ���ֵ��20%�������

����7.9.3������Ͷ�ʵ�ǰʮ��֤ȯ�ķ������屾��δ���ֱ���ܲ����������飬���ڱ��������ǰһ�����ܵ�����Ǵ�𡢴��������Ρ�

����7.9.4��ĩ���������ʲ�����

������λ�������Ԫ

����8����ݶ��������Ϣ

����8.1��ĩ����ݶ�����˻����������˽ṹ

�����ݶλ����

����8.2��ĩ��������˵Ĵ�ҵ��Ա���б���������

����ע������˾��������Ա������Ͷ�ʺ��о��������ˡ���ֻ����Ļ�����δ���иû���

����9����ʽ����ݶ�䶯

���������

����ע���������깺�ݶ������Ͷ�ʺ�ת��ת��ݶ����طݶת��ת���ݶ

����10�ش��¼���ʾ

����10.1����ݶ�����˴�����

�����������ڣ�������δ�ٿ�����ݶ�����˴�ᡣ

����10.2��������ˡ������й��˵�ר�Ż����йܲ��ŵ��ش����±䶯

����2012��3��28�գ���˾2012��ȵ�һ����ʱ�ɶ�������ͨ���ˡ�����ѡ�ٽ��Ż�������������ι�˾�����춭�»ᶭ�µ��鰸����ͬ�⽭���ܡ���־������÷�١����Ԭʱ�ܡ��������˽�����������������Ϊ��˾�����춭�»ᶭ�£��ڶ��춭�»��Ա�����������ı����ٵ��ι�˾�������¡�

���������������й��˵�ר�Ż����йܲ���δ�����ش�����±䶯��

����10.3�漰��������ˡ�����Ʋ��������й�ҵ�������

���������������漰�������������ˡ�����Ʋ��Լ������й��˻����й�ҵ����������

����10.4����Ͷ�ʲ��Եĸı�

�����������ڻ���Ͷ�ʲ���δ�����ı䡣

����10.5Ϊ���������ƵĻ��ʦ���������

�����Ա���������ͬ��Ч�����ջ�����������ʦ������Ϊ�������ṩ��Ʒ��������������ڻ��ʦ������δ�����ı䡣

����10.6�����ˡ��й��˼����������Ա�ܼ�ܲ��Ż���������

������������δ������˾�Ͷ��¡����º�������Ա���й�֤��ᡢ֤ȯҵЭ�ᡢ֤ȯ������������Ǵ���Լ���������������ƵȲ���ʩ���ش��������

�������������ڣ��������й����漰�й�ҵ��ĸ�������Աδ�ܵ���ܲ��ŵĻ���ʹ�����

����10.7��������֤ȯ��˾����Ԫ���й����

����10.7.1��������֤ȯ��˾����Ԫ���й�ƱͶ�ʼ�Ӷ��֧�����

������λ�������Ԫ

����ע��1������������й�֤��ᡶ��������֤ȯͶ�ʻ�����ϯλ�ƶ��й������֪ͨ����֤������֣�2007��48�ţ��Ĺ涨������������˵ġ�����ר�ý���ϯλ�����ƶȡ�������������ƶ����ṩ����Ԫ��ȯ�̵�ѡ������������£�

������1������״�����á���Ӫ�����淶���ڲ������ƶȽ�ȫ�����չ����ϸ��ܹ�������������߶ȱ��ܵ�Ҫ�������һ����û���ش�Υ����Ϊ��

������2���߱�������������ĸ�Ч����ȫ��ͨѶ������������ʩ����������֤ȯ������Ҫ��

������3���߱���ǿ���о��������й̶����о�������ר�ŵ��о���Ա���ܹ��Ժ�۾��á�֤ȯ�г�����ҵ����ȯ�Ƚ������롢ȫ����о����ܹ���������Ч�ؽ��о��ɹ���ʱ���ݸ���������ˣ��ܹ����ݻ��������������������ض�Ҫ�����ר���о�����

������4��Ӷ����ʺ�����

����2���������ϱ����п�����������ȷ��ȯ�̣��뱻ѡ���ȯ��ǩ��ί��Э�飬�����й�֤��ᱸ����֪ͨ�����й��ˡ�

����3�����������ڣ�����

��ҵ֤ȯ�ɷ�����˾һ������Ԫ������������������ȯ�̽���Ԫ��

����4�����������й���ͬһ�й��еĹ�˾���������ý���Ԫ��

����10.7.2��������֤ȯ��˾����Ԫ��������֤ȯͶ�ʵ����

������λ�������Ԫ

����10.8ƫ��Ⱦ���ֵ����0.5%�����

���������𱾱�������ƫ��Ⱦ���ֵ�����ڳ���0.5%�������

�������Ż�������������ι�˾

������һ������¶�ʮ����

�˲���)

�˲���)

����˵�������а�