���3�ܣ������մ�����Ϣ�������֣�Ǿ����� �ų���/��ͼ

����8����Ѯ������֣���Ŵ��ܵ������Ŷ��������һ������ʱ���г�Ҳ���Գ�Ϊ�����У����������ͬ���ǣ���ʱ��ֵ�¾���Ƚ���֮�ʡ����ܵڶ����մ�ϸ�ڳٳ�δ�ö��������г��ٶȴ����մ���Ϣ�ƣ����������Ƕ��������ǡ��������Ŷ����Ǽ۲����Ӿ磬�������������������150Ԫ�����������ڲ����ﵽ256Ԫ������������Ϊ�����߲����������Ŷ��������⣬�����ڿ����Ǽ�����Ѱ������

����������������������ӡ�ȵ����������������ҵ�ʳ�Dz��������������ƽ�����²���������2%���ҡ�����������������dz�ȫ����������ʳ�Dz����ӿ졣����8��16�գ��������ϲ��ۼƲ���1531.9��֣�ͬ�Ƚ���12.33%������������ե�����Ѿ�������խ�����ݰ�����ˮ��ʱ��ֲ����ɿ���Ԥ�ư���9�´�ʱ���Խ��������ʣ����ڸ���ѹե����������8��22�գ�ӡ���꼾���ۼƽ�ˮ������ֵ������ƽ��ӡ�Ⱥ����⡣���ڻ�������ȫ��Ӧ��ʣ����307��֡������ϣ����ܹ�Ӧ��ʣ�����٣����������з���ĸ��û�б䶯��ԭ�ǹ�ȥ3���ţ�����սᡣ

�������ڻ����������۲���ѩ�ϼ�˪������7��8�����������ε�̨�羭������������Ľ�ˮ���ڸ���ν��쳤�����Ӹ���IJ�������Ŀǰ��������������ֲ�����߽�6%���������ƺã����ղ�������ͻ��700��֡������ϣ�����2012/2013���Ԥ������������֣��ܲ������ܳ���1200��֡��������У�������2011/2012��ȳ���ƣ���ľ������۸��ѩ�ϼ�˪��2011/2012����ֻ�����һֱ���ԡ�7�·������������������ָ�֡�����2012��7�µף��ۼ�����ʳ��864.03��֣��ۼ�������75.02%���ֱ������������ͬ�ڵ�874.1��ֺ�83.61%���ӹ�������ʳƷ����������8��ʳ�ǵ���������Բ��ֹۣ���9�µ��ܻ����������У���Ҫ�������½�������ǡ��⽫��ԭ���������ֻ����۴�������Ŀ��ա�

�����ϰ������ʳ�ǽ�����һֱ�����ڸ�λ��1-7���ۼƽ��ڴﵽ184��֣�ͬ����1.4��������̩������������Դ���������Ű������봿���ڣ�Ԥ��8���Ժ���и����������Ľ����ǡ�����ԭ�Dz����ߵͣ�����ʥ���ۿ�ԭ�DZ����ߵ����������ǽ���ʳ�ǡ�8��-12�µ�ʳ�ǽ����������Ա����ڸ�λ��������250���-300������ң�ԶԶ����195������ټ��Ϲ��ڲ���1200��֣����ڹ�Ӧ��������1450��֣�����ټ���2011/2012��Ƚ�ת��������100��ֵĿ�棬���ڹ�ʣ������

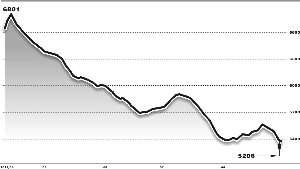

���������濴���Ǽ������µ�ͨ���У����ݵ����������Ǽ۷�������������ƫ�գ��Ǽ����Է�ת��Ԥ���Ǽ���9�»��н�һ���µ��ռ䣬���ܵ���5000Ԫ����4700Ԫ����ֹ����4700Ԫ����ʷ�ߵ��Ǽ۵ķֽ��ߣ����н�ǿ֧�š�Ͷ���߿ɹ�ע��߹��ջ��ᡣ����Ϊ���߲��������в����Ӵ������Ϊ�ˡ� ������ϵ��֤�ڻ�����ʦ��

�������ߣ�����ӱ

�˲���)

�˲���)

����˵�������а�