������Դ��Wind��Ѷ ��Ƚ�/��ͼ

������50�Ҵ���������ҵ���������������8������Ϊ9.1%����7��5.98%�������нϴ�������������ҵ���������ݶ������г��бȽϺõĴ����ԣ������������ǿ��Կ����ն�������������ů�����ơ�

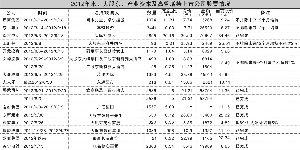

������ֵ��ȫ

������ע��ҵ�����仯

������������

��ع�˾��Ʊ����

![]()

��ʵ�����۵ij���Ӱ����Ȼ���ڣ����������Ұ������������ˡ������Լ۸�ս��͵��˰�յȲ��淶����ҵ��Ϊ���ڲ���淶�������������������Ľ���ȣ�������ͳ���������˵�����ʱ��Ϳռ䡣���⣬����Ҳ���ܺ���ʵ�����۵ľ�Ӫ��������������Ӫ�������ӡ���������������������һ�廯��չ����δ���ķ��������̵�ģʽת�ͷ������ʡ�

�������⣬���������ʵҵ�ʱ���������ҵƵƵ���֣����Һܶ�����˱Ƚϸߵ�����ʡ������г���֮��������ۣ�ȴ�õ���ʵҵ�ʱ��Ĵ������֣�˵�����İ�ȫ���㹻���ˣ�ʵҵ�ʱ��Ĵ������ֵ춨����ҵ�Ĺ�ֵ���ߡ�

�����ӹ�ֵ�Ͽ���Ŀǰ����ֵˮƽ������ʷ�ײ���2012���Ӧ����PE����ӯ�ʣ���15�����ң���������20~30���Ĺ�ֵ���䡣��Ӧ���PEԼ��1.2�����ң�Ҳ������ʷ1.6~1.8�����ҵ�ƽ��ˮƽ��������Ϊ�����Ŀǰ�Ѿ������˹��౯��Ԥ�ڣ���ֵ�㹻��ȫ�����ҿ��ǵ��ٽ���ף���ֵ�л���2013����һ���½���2013���ӦPE13�����ң���

���������й�˾��ӯ�����ƿ������������뻷�ȸ��ƣ�ӯ�����ף��ļ��������ӯ�����ȣ�����һ����ӯ�����ٿ�ʼ�������г���ʼ�ϵ�ӯ��Ԥ�⡣��ˣ��ļ�����������ҵ��ֵ�������ʱ�ڣ����ڶ��ڲ�δ��ӯ����ʵ�����ƶ�����������������Ϊ����Ի��ᡣ������Ϊ��ҵ��۵�ʱ���Ѿ���ȥ�����ϵ�������ҵ�����������á���

������Զ����

������ǶȾ�ѡ��ͷ

���������������Ϊ����Ի��ᣬ��˶�Ƕ�ѡ����һ����ʵIJ��ԡ�ͬʱ����һЩ�ۺ�ʵ��ǿ��ģʽת�����ȡ��ڳ��ھ������ܹ���ʤ�Ĵ�����ͷ��ҵ�����Դ����ڿ�ʼ��Զ�����ˡ�

����������Ƽ��������ǿ������������ǿ��

�����ɷ���

ŷ�Ǽ������������������������̶��ԣ������ɷݺ�ŷ�Ǽ����ڸ��Ե��������������������桢�Թ�Ӧ�̵���ۺ����������������½����ߵ������ȼ����涼���ֵÿ�Ȧ�ɵ㡣���ƽ������Ҳʹ����һֻ���۹�

ԥ�̳����档QE3�Ƴ��Ժ�ȫ�����������ӣ������ھ������ٵķŻ�Ҳ��Ҫ���ɻ������ߵ�֧�֣���Ϊ��۵�����Ӫ�������˵Ĺ�����������⣬ԥ�̳DZ����ʲ���ֵ����������ҵ���ֵ����8~10����������ҵƽ��ˮƽ��

������ҵ���Ƕȿ�������ӯ��ȷ����������

��ӡ�ɷ���

����Ƥ��ͬ��ֵ�ÿ��á���ӡ�ɷ��ǹ㶫��ҵ��ҵ��Ӫ��ͷ���봫ͳ�İٻ��ͳ���ҵ̬�������ԵIJ��컯������ģʽ���أ����Ҵ�����Ŀ�ḻ��δ��ҵ�������߱�����������������Ƥ�������г����ɶ��г����꽫����ȫ��ҵ�����������г��ȴ�����ĿҲ����δ�������Ļ��������⣬��ҵģʽת�͵�������

�������������Թɷݡ�

��������

����ɷ�Ӧֵ�ó��ڿ��á���Щ��ͷ��˾�Ĺ�ֵ��С��˾���δ�����ֳ���ҵ�쵼�ߵ���ۣ����ڱ����Ŀ��ܡ�

������Ӳ�ҵת�ƺ������ݶȷ�չ�IJ���۲죬

�Ѱ��ɷ���

�ķ�ɷ���

�Ϸʰٻ���

����ٻ�Ҳֵ��Ͷ���߱��ֹ�ע�� ������ϵ�����������ʦ��

�������ߣ������

�˲���)

�˲���)

����˵�������а�