��ָ9�շ�ʱͼ

����

���̣�10��CPI��33�����µ� ��ָ������0.15%�����»�����Ϣ �������̳������������ƣ���ָ����˫˫�Ϳ���ʮ�¾������ݷ�����CPIͬ���Ƿ�1.7%��33�����µͣ�����ָ�����߸�˫˫���죬֮�����лص�ά�ֵ�λ��������·������鷢�����ٽ����̹�ָС���߸�

��ع�˾��Ʊ����

![]()

�ٶȷ��졣��·�������ز���ȼ�����ȵȰ����ֻ�Ծ��ȯ�̡����Ρ����յȰ�����Ϊ���ԣ����˫�������������⣬���гɽ���������������С��

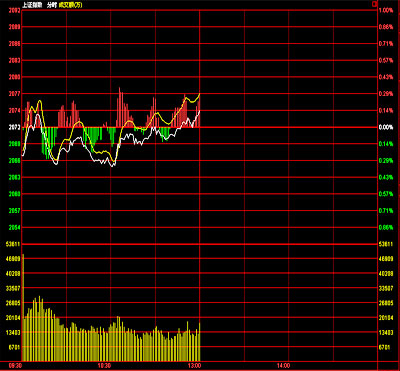

������ֹ�������̣���ָ��2074.53�㣬����3.02�㣬�Ƿ�Ϊ0.15%���ɽ�193��Ԫ�����ָ��83.99.48�㣬����0.10�㣬�Ƿ�Ϊ0.00%���ɽ�190��Ԫ��

����

��ֹ11���:�������и������Ǽ�����7�����ϣ�ר���豸�����桢��������Ȱ�����ǡ�

����

�г��ʽ�����������ݲ�����Ǭ����������⣬�г������ʽ�����-12.69��Ԫ�����п�ͷί��3443���֣���ͷί��2705���֣������ѹ1.3��

����

����ʽ�����������ݲ�����Ǭ����������⣬

���������ʽ�����ǰ�����İ��ֱ��ǣ�ʳƷ�ӹ�1.37�ڡ�����0.30�ڡ����̻�е0.27�ڡ�����0.19�ڡ�ר���豸0.16��

���������ʽ�����ǰ�����İ��ֱ��ǣ�֤ȯ�ڻ�-1.91�ڡ����ز�-0.95�ڡ���ҩ-0.81�ڡ���ɫ����-0.77�ڡ�����Ԫ����-0.71��

����

�������ʽ�����������ݲ�����Ǭ����������⣬

���������г������ʽ�����ǰ�����Ĺ�Ʊ�ֱ��ǣ�

άά�ɷ�1.52�ڡ�

�й��ϳ�0.59�ڡ�

��������0.47�ڡ�TCL ����0.43�ڡ�

�ɲݿ���0.39��

���������г������ʽ�����ǰ�����Ĺ�Ʊ�ֱ��ǣ�

�������-0.34�ڡ�

������Ҷ-0.31�ڡ�

�й���ͨ-0.28�ڡ�

��Ԫ֤ȯ-0.26�ڡ�

��Դ֤ȯ-0.25��

����

������ͨ�ͷ���Ԥ�� �ɽ�ή���������������������̻����ָ�Ϳ����������ٽ���������ʱָ���������������졣

���������������̣���ָ֤����2074.53�㣬����3.02�㣬�Ƿ�Ϊ0.15%�����ָ����0.10����8399.48�㣬�Ƿ�Ϊ0.00%����С����ָ�ʹ�ҵ��ָ�ֱ�����0.16%��0.35%���������а��շֱ�ɽ�193.0��Ԫ��190.2��Ԫ��

��������ָ�����ս������ǣ�������ҵ����Ժ��̱��գ����У������豸����ҵó�ͽ������İ���Ƿ���ǰ�����֮�£��������Ρ���Ϣ����ҽҩ�������Ϣ�豸�İ������յ���

�������գ�����ͳ�ƾַ���2012��10�·ݾ������Ѽ۸�䶯�����������ʾ��10�·ݣ�CPIͬ������1.7%,PPIͬ���½�2.8%����������0.2%ҵ����ʿָ����PPI�������������»��Ȼ�����˵����ҵ�����������ţ���һ��ȷ�����й�ʵ�徭�ø��յ��źš� ��CPI�ڵ�λ�ǻ��������еĻ��������ṩ�˽�Ϊ��ԣ�IJ����ռ䡣����������������ͨ��ѹ���̴棬����������л���������ع��ķ�ʽ�����г��������ԣ������ȡ��Ϣ����ʽ�ͷ��ʽ�

�������������Ĺ�ҵ����ֵ��Ͷ�����ٵ����������ݸ���ֵ�ù�ע���������������������������ôǿ���ڰ�������ٶ��ܵ�����Ȼ����Ҫָ�����ǣ�9��10�¾������ݰ�����һ�����������ء�����һ���������в���ȷ�����þʹ˼�������������A�ɵ���������Ҳ���˹����ڴ���

����������������ǰ����ʵ��������ڳ���һЩ�����źţ�������A���γ�֧�ţ�������һ���棬���й�˾ҵ���»��ķ��ա��������ݷ����������Լ��ʽ��湩���ʧ�⣬Ҳѹ�����г��ķ����ռ䡣������ʿָ�����г����еĴ�����������ã����б�����������������Ҳ���������ӡ���������ۻ����ĸ��ƺ��г����ĵĻָ�����Ҫ����һ��ʱ�䣬��˶������г�Ԥ���Խ�����������֡�����֤����

����

���ź�й����λ�� �����ձ��������������������������������ڶ��������մ���µ�������˹ָ���µ�0.94%����˹����ۺ�ָ���µ�1.42%�����ն�500ָ���µ�1.22%���������иհ�ע����ת��������£��ڸ�����������ǰ���г���������ά��������ơ�

���������ڹ����г����������ڹ���1450��Ԫ����ع����������ϱ��ܶ����е�2770����ع����������������Ѿ�Ͷ���ʽ�4220��Ԫ�����ܣ������ѿ�բ��ˮ��������5330��Ԫ����ع���������ֳ���������Ծ�����1010��Ԫ��

��������ǰ���еĵڶ����������ҩ�߷���̳�ϣ�������ҽҩ�����Ƽ���չ������������¶���ɷ���ίǣͷ�ƶ��ġ������ҵ"ʮ���� "�滮��������ǰ�Ѿ��������Ժ���������Ѿ����������ûʲô���⣬11�¾ͽ�����������ҽҩ������ǡ�

����ͣ��������Ч���������Ʒ�����Ǽۣ����̣���ظ�������ǣ�

���ϻ�����ͣ��

����������֤��ָ����2066.49�㣬�Ϳ�5.01�㣬��ָ��λ�����0.5%����ֹ������̣���ָ��2074.53�㣬����3.02�㣬�Ƿ�0.15%���ɽ�192.97�ڣ����ָ��8399.48�㣬����0.10�㣬�Ƿ�0.00%���ɽ�1190.16�ڡ�

���������ϣ�6�ɸ������ǣ�������ST��顢���ɹš���ֳ���ƽ���ȼ��ˮ��Ȱ�����ǣ�����������Ρ�֤ȯ��ժñ��ҽҩ�������Ȱ���µ���

�����ɷ����ɲݿ�����

ʵ�O����

�����ɷ������ϻ�����6ֻ��Ʊ��ͣ��û�и��ɵ�ͣ��

�����г���ʿ������������Χ���б���������A�ɴ�����嵭��ʮ�˴��ٿ���Ӱ�죬Ŀǰ��ָ��ͻ����������������ĩ�ˣ����ڴ��̿�ͷǿ�ơ������Ͻ���귴���ȼ��֣�����2050һ���ܷ�����֧�����á����в�����

����

�����ձ����������� ���ʽ�ӿ�����Ų�������Ϣ���ս��У���Ȼ�����ˮ���ò��٣�Ҳ��Щ��ҵ���������Ϣ������ذ������һ���Ĵ̼����ӷ���ָ�������ɾ����졢��֯��ʯ�������ӡ���������е�����������ڵ��ڶ�����K�ߵ��ƻ�ӽ�BOLL�¹죬��1999����2053������֧��Ŀǰ����2070�㸽������10�µ��µ�����2053�㸽�����������������ƽ̨Ҳ��һ��֧�š�

�������ڽ��յIJ���������Ͷ���߿��ص��ע�����棺һ���������ɫ��ú̿�����ڡ��ز���Ȩ�ذ�鶯����һ�������⻦ָ��2050-2070��ֹ�����Ⱥ�ķ����ɽ�����һ�������Ϲ�ʱ�ijɽ��ܳ����Ŵ�30�����ڴ�80��)����Ͷ���߿ɹ��ϼӲ����࣡

������9��26����֤��ָ���е���2000����й�֤���ԭ��ϯ�����췢��"ά��"����"����֮�����Ȱ��������ȥ!"���ڻ�ָΧ��2100�㷴�����ᣬ���˾���³�¥��ΰ11��5�ձ�ʾ��"Ŀǰ�Ĵ��йɼ�û����ʵ��ӳ��ʵ�ʾ�Ӫҵ����"

����11��8�գ������ձ����������й�˾�ļ��Ȼ����źų��ԡ����³ƣ�"�������й�˾������ҵ���Բ��ֹۣ���һЩ�����źſ�ʼ���֡��ӿ�����ڿ����ǽ�����ҵ���ٵľ�Ӫ����������ת����������Щ���������������ת����ҵ����������ʾ��������������ҵ���绯����ˮ��ȣ����ˮƽ�Ѵ��ڵ�λ���Ի���Ϊ�����ڿ��ˮƽ�ϵͱ����£����ڲ��ֲ�Ʒ�۸��ַ����ǣ��⽫�Ի�����ҵ�ļ���ҵ���γ�����Ӱ�졣9�������������ɰ��������Խ�ǿ����������Ԥ���ڶ����г��ķ�ӳ�����ز���������������������Ҳ���г������µ�ϣ����"

�������±�ʾ��"�������ҵ��ȣ���С��ҵѹ��������ǰ�����ȣ���С�幫˾���徻����ͬ���»���9%����ҵ�幫˾������ͬ���»�����5���ٷֵ㣬�»����Ⱦ���������ˮƽ���������ڲ��ɱ�����Ȳ������ض���С��ҵ�ij������"

����������Ϣ�ƣ������۷������ϣ��������1000��2000��Ԫ�����RQFII��ȵ�Ҫ��ܲ��ű�ʾ������ز��Ž��й�ͨЭ����һ�����У���ΪA���г��������Ƶ������ʽ��ɴ˿ɼ���Ŀǰ2000����Ĺ��У���������Ѿ�������ȴ��ʵʵ���ڵģ��ܶ���ʽ��ڷ���볡����������¡��

����

60����ʧ�� ��һ�ֵ����Ƿ������������չ�ָ��������60�ա�30�ա�10�������ж��ھ���֧�ţ��ػ����Ƹ�֡�������ʿ��ʾ����ָ�ڵ���60�վ���֧�ź��߽�����2050��֧�š��ڳɽ��������Ե�����£����̻�������һ�ֵ�����

����

�����濰������

��������������������ʿ��ʾ��ŷ�����еı������ɻ�Ա���ƣ��������A���г����������������ã��г����������ڽ����ٴ��������Ͷ����г��������������˫������2100�������ʹ˸�һ���䣬��ǰ�ڽ��Ե͵�2000��һ���ٴ���շ���ս�ĸ��ʴ����������ϣ�����9����Ѯƽ̨�ߵ�2145��һ�߳ٳ�δ����Чͻ�ƣ���������������A�ɱ����Ѿ���¶��ƣ̬����֮��ҹŷ���г���������Ϊ�����г�����������һ����Ӱ������Ͷ����������δ����֮ǰ������ά�ֱ��ز��ԣ���λ�������������Ϊ�ˡ�

����

����֤ȯ����ʦָ�������̵�MACD����״�ɺ�ת�̣�˵�����˫���ڶ̱���ӵļ��Ҳ�ɱ֮�շ�ռ�����Ϸ磬Ԥʾ�������������µ�����δӾ����Ͽ���60�վ����Ƕ��˫�����ұ���֮�أ������Ĵ��̵�����60�վ��ߣ�ʧ����Ҫ֧��λ�����ڼ����µ��ĸ�����Խϴ�Ȼ���ȱ���Ͽ��������������յͿ�֮������һ����������ȱ�ڣ����ȱ����ͻ����ȱ�ڣ�˵���շ��Ʋ��ɵ����ٴ�K���Ͽ������Ĵ��̵�K���ǹ������K�ߣ�˵���շ�������δ��ȫ�ͷţ��������µ����ʽϴ����ӳɽ����Ͽ�������������������գ����̵ijɽ����ٳٲ���ͻ��ǰ��ߵ㸽�������ܣ�˵���ʽ�����������A���г�������ȱ���������ǵĶ��ܡ�����ۺϼ������жϣ��µ���������

����

10��CPI���չ�������

���г�Ӱ���С���������ճ̰��ţ�����ͳ�ƾֽ��ڽ��չ���10�·ݾ������Ѽ۸�ָ��(CPI)����Ҫ��۾������ݡ�ҵ����ʿ�ձ�Ԥ�ƣ�10�·�CPI�Ƿ����ܵ���2%������ͣ����"1ʱ��"������Ӧ��������г����ྪϲ�����������ٿ��ɵ�Ԥ�ڻ�����ʧ��10�·ݵ������Ŵ�Ԥ��Ҳ���½�����Ŀǰ�������г��У�����Ѱ�ҵ�ǿ��������֧�֣������߳��ײ���ʱ����ܻ�Ҫ�ӳ���

��������Ҳ������ֹ۵ľ�Ͷ����Ϊ����CPI�������ֵ�λ���е�ͬʱ��PPI���ݿ���ֹ�����ȣ��������5�������״λ������ٻ������⽫��ʾ������Դ����ҵ�ľ�Ӫ������Ϊ�õ����⡣���ھ��û����������Ƶ�ǰ���£��г��µ��ķ����Ծɷdz����ޡ���ָ������һ�ο��ٵ�����ɱ�����ѿշ������������ͷţ�������ָ�Ż�ص����������ǹ����ȥ���������鲻�ᱻȷ������Ȼ���������յĿ���ɱ��֮��������ͨ�����´Ŀ�����Ҳ���еģ�Ͷ���߲��ع��ֵ��ǣ������г��������ʻ�����.��.��.��.����

����

����ɱ���������� 2050������һ������������Ҫ�������ڿ�Ļ����A���г�ȴ�˷ܲ�������һ�������IJ���ʱ��������Ϊ������ά�������Ѿ�ز�ۡ������������룬������Ϊ�����ڶ��ڵ��г����ù��ȵı��ۣ���������ʾ����ɱ��ֻΪ�ڿ�ϴ�̡�һ����ָ��2050���������ȣ���ô�ڿ����齫������������̽����������ع�2100�㣬�������ߡ�

��������۲죬����ѡ����ŷ�����м�������Ʒ���ش죬��ȫ��������ţ�������̫����һƬ���̣�A��Ҳ�����⡣ú̿��ʯ�͡���ɫ����Դ��Ʒ���Լ�ժñ��ҳ������ƻ���������İ�����ɱ�����ز������л��̶���������ľ��֧�����ճ�Ϊ��ѹ�����г������һ��"����"��β�̹�ָ�����������ơ�

���������������г�һƬ�ưܾ��������Ͷ���߷��볡�������������ȼ���Խ��ͻ����롣��һ������QFII��RQFII���籣��������ͳһ��ѡ���۾��ʽ���ٽ���������ھ���Ͷ�������������˶�A�ɵ��ʲ����ã����ླ�����ϻ��𡢱����ʽ�ȳ���Ͷ�ʻ����������RQFII-ETF���Ϲ�������δ��������ܴ��籣�����������������֣��ֹ���ֵ����ʷ�¸ߡ����⣬��ҵ�ʱ�Ҳ���볡���֡��������֮ǰ�����������������в������PMIָ��˫˫��������һ����֤�й���������"����"��Ԥ�ڡ����ռ���������10�¾������ݽ���һ��"����"��һ���ƣ�Ͷ���߶��й����ø��յ�ϣ�����һ��̧����

������ҹ��Ϣ������������ƫů��

�������չ��������µ���֤�����ϯ����������̬���й��ʱ��г���ӭ�����ٷ�չ�Σ�ΪͶ���ߴ����ȶ��ر�����Ȼûʲô���⣬��ȴ������������Ħ�����ҡ�

����"�����ҵʮ����滮"�������µ׳�̨�������ҵ��ӭ�ƽ�ʱ�ڡ������ҹ������г���ģԼ120��Ԫ��ҵ��Ԥ���������ƶ��£�δ��10�������ҵ����10�������ſռ䡣���������ӭ��������

����δ�����챱����ӭ����罵�º���ѩ���������ɹŶ��ϲ������������ֵ��д�ѩ�������ɻ����н����ᡣ

����ŷ�����У����ּ������ԡ���ŷ�����к�Ӣ�����е�ά�����ʲ��䣬ϣ��Ԯ�����Ƴټ�"��������"������ܵ���ŷ���������Ƴ�����ȷ����Ӱ�죬8��ŦԼ���м����µ�����ָ��0.94%�����յ�1.22%����˹��˵�1.42%��

������Ҫ������ƷС���ոߡ�ŦԼ�г�12�½���������ԭ���ڻ��۸�����65���֣�����ÿͰ85.09��Ԫ���Ƿ�Ϊ0.77%��ŦԼ��Ʒ�������ƽ��ڻ��г���Ͷ���Ծ��12�»ƽ��ڼ�����ÿ��˾1726��Ԫ����ǰһ����������12��Ԫ���Ƿ�Ϊ0.7%��

���������ϣ����չ�ָ̽���������ȡ���ָ�������Ϲ���ѡ���ķ�ʽϴ�̣������һЩ������ᶨ��Ͷ������ʧ���ء��������й�ע2050�㸽����֧�š�����֤Ͷ�ʣ�

����

�������ų�������� ���ź�й����λ���������չ�ָ�������յͿ������й�ָ�����У������ܵز���鷴��Ӱ��һ���������ź�����������ѹ���أ�������ּ�Ϊ���ƣ����г����յ���֣��ӽ��ڵı��������������ʽ��Ϊ�����ͼ�С�̵ز��ɣ����������ǵĵز������Ƿ����ǰ�Ĵ����10Ԫ���£����ж������Ƶͼ�С�̹ɿɸ���һ�����ٹ�ע���������ϣ�ú̿��ȯ�̡���ɫ������Ȩ�ذ�����2%���ϣ���Ϊ���տվ�������Ȩ�عɴ���µ����г�Ҳû�г��������ȵ㣬��ָƣ�����⡣

������ʮ�˴�Ļ�����������ѡ����ƶ�������֧���ٶ���ˮ̽�ף��շ���������ǿ�����гɽ������������ԷŴ�һ�ٵ�����Ҫ�ľ���֧�ţ��Ҿ��߳��ֿ�ͷ����̬�ƣ���ʾ�����г�������̽������һ��������ֱ���ŵĶ��2100�㲻�ˣ��������ز��ò��������ĵ��ƣ�������������2050��֧�š�

�������ں��д�������������Ϊ��Ȼ��������֤��ָ���л�����սͷ�����2140���ѹ���������2150��֮�϶ѻ��ľ��������̣���ĿǰA���г����ʽ�״������֤��ָ�����ܶ���ͻ��2140�㣬Ҳ������2140��֮��վ�ȣ���֤��ָ��ͷ������տֽ��߳�ʧ����̬�������ڣ�Ԥ��A���г���Ȼ��ά��2050-2150�����������֡�

����1�����Ļ����ָ�����Է����Ĺ��С���߱��գ�̬������ƫ������������һ�����µ�������Ҫ�ͷš���ʱ����������������(11��9��)���������ڵ�ת���գ�����(11��10��)�Dz������ڵ�ת���գ�����(11��11��)��2010��11��11�վֲ��ߵ�3186��������2���ʱ�䣬��ˣ��������ٽ���Ҫ��ת�ۡ�

����2�������ճ̰��ţ�����ͳ�ƾֽ���11��9�չ���10�·ݾ������Ѽ۸�ָ��(CPI)����Ҫ��۾������ݡ�ҵ����ʿ�ձ�Ԥ�ƣ�10�·�CPI�Ƿ����ܵ���2%������ͣ����"1ʱ��"�����п���������ж����ϳ���ǿ��

����������̵��µ���������ά������Ľ������෴���Կ���ά���������ڼ����������ɱ������ȫ����������ģ������ɴ��2.3%���ϣ�A����Ϊά�����Ҳ�ŵ�1.5%���ң��������������̵���5%���������⣡���Խ��쾭�����ݹ����ĵ��ڣ������ڱƳ��ֻ����Ժ�����������ͳ��˵��������A�����������ǿ���������µ���Ҳ����ͳ��˵����������ͳѡ�ٺ���·ݶ�����ǣ�����ǡ��20�����һ���ĵ������������ͳѡ��ͬʱ���У������A�ɻ���ôѡ���أ���.��.��.Ͷ.�ʣ�

����

�ȵ���Ʋ��� ȱ�����Ƕ����������ڶ��ԣ����ݹ���ǰϦ���˫����������ά������ȶ����������ܲ��������нϴ�ͻ�ƣ����»ص�������֧�ţ����ڹ�ָά������ƽ���ֵĸ��ʽϴ�

���������������ѳ�Ԥ��

���������Ⱦ���������ʾ���ÿ�ʼ�������ȣ�����������ʵʩ�£������Ⱦ��ô�����»�����ͷ�õ���һ���̶ȵĶ��ơ����ڹ���������Ҳ��֤����һ�㣬10�·�����ҵPMI�ػ�50%�ٿ������ϣ���50.2%�������»���0.4���ٷֵ㡣���ͬʱ��9��ȫ����ģ���Ϲ�ҵ��ҵʵ������4623��Ԫ��ͬ������7.8%��1-9�·�ȫ����ģ���Ϲ�ҵ��ҵʵ������ͬ���½�1.8%����1-8����խ��1.9���ٷֵ㡣

����Ȼ�����Ӹ�Ϊ���еĹ�ҵƷ�۸����������ڻ���ԭ���ϼ۸��ѿ�ʼ�������¹յ㣬�����ܳ������䣬����Ϊ�������á����ֲġ�ˮ��ļ۸����������ȣ�����Ҫ�����ɻ���Ͷ�ʸ��մ������������̶��ʲ�Ͷ���еķ��ز�Ͷ�ʲ�δ�����Ը��գ�1-9�µķ��ز�Ͷ���¿�����������½�8.6%������ϸ����ۼ������½�1.8���ٷֵ㡣����ԭ����Ҫ����"�����ʮ"��ɫ���㣬�ز�ȥ��滯�������ڳ�������Ŀǰ���ز���ҵ���������Ͽ�������10�������ҵĿ�档�ڴ˱����£��ز��������¿���Ͷ����Ը�ձ鲻�㣬��Ҳʹ���ó������յ����Ƚ�����ۿۡ���ˣ�����������10�������佫���ܼ���������ת���������ѳ��г�Ԥ�ڡ�

������ע�㽫�ػػ�����

����Ŀǰ�г���ʼ�������������Σ�����ֵ�İ��ҵ��������δ���ף��������Ĺ�Ʊ����۹��ߣ��г��ȵ���Ʋ��ӡ�

�����Ӱ���ֵ�����������Լ�������Ʒ�ֹ�ֵ��������ʷ�ײ������������������ڻ��˷����Լ��г������Բ��������ϼѱ��֣�����ɫ������ú̿����ԴƷҵ����������»�����һ��Ͷ��������δ���Գ��ֶԹɼ۵��ƶ����á����⣬ҵ�����������Լ�������ȷ��ҽҩ��ʳƷ���ϰ�飬���ڱ����ʽ��������Ƿ���ǰ����Դ��̵������Ŀǰ������ʷ��λ����ˣ�����ӵ�н�Ϊȷ����ҵ��֧�ţ������������ѻ�����������������ʽ���ԣ�������˽��Ը����Ϊǿ�ң�������Ȼ���ٽϴ�Ļص�ѹ���������ʽ����������������ֵ�Ľ�һ���ع顣

�������϶��ԣ�����ά��Ԥ�ڡ������������ȡ�Ȩ�عɵ�ֵ��������ҵ�������ͷŵ����أ�������Ŀǰ��ָ����"��ȫ��"��Ȼ����"��ά����"�г���ע�㽫���»ع龭�û����档��ˣ����ڹ�ָ�����������ƽ��֮�У����ھ�������ά���е����ԣ�����Ҫ��������г��ع鳣̬֮����ܳ��ֻص����ơ����Ͼ�֤ȯ��

����

A��һ���̶��ϳ��ֱ���Ե�����������ٹ�һ�����£����ǽ��Ⱥ�ӭ�������������22����ļ����ա�����������֤ȯ���������齨����ת����־���й��ʱ��г�����ʱ�ڵ�������22�������й��ʱ��г�ȡ���˳���ķ�չ����ɾ�����Ŀ���õġ�

�������ǣ�Ҳ����Υ�ԣ���������������һ�����й��ʱ��г��ķ�չ֮·����ƽ̹��Ҳ�����˺ܶ��������ϰ����ر��ǽ������������ڸ������ԭ����һ���̶��ϳ����˱���Ե��������չ������ƿ��������Ͷ���߲�����

������ν�ı�Ե����������Ҫ�����У����ȣ��г������˳�ʱ����µ�������������ʵ�徭����룬���ֳ������Ի���������Ҳ��Ϊ���г����µ����Ƹ�ЧӦ���٣�����������ʵ�ļ�ֵͶ����Ҳ����ͨ������Ͷ�ʻ��Ӧ�е����棬���½�����е��ʽ����٣��г��ɽ�������ή��������������ڵ����Ƕ��ڹ�������ʧȥ��Ȥ������û���㹻�������ʽ���룬�����ʽ�Ҳ���ڷ׳�����������Щ�����ʽ���Ҳ�Ǽ����ɥʧ�˲��뽻�Ļ����ԣ�����һ�ֳ��ŵ�״̬����Ҷ���������е���Ҫ���þ�����Ϊ��Ʊ�ʲ��ṩ��Ҫ�������ԣ������е������Ա��Խ��Խ��ʱ��������ʹ�ù�Ʊ��ֵ�½�������Ҳ��Ȼʹ֮���ٶ�Ͷ���߾���������������ھ��û�еĵ�λҲ�����½���ͳ����ʾ����������������е��վ��ɽ������1200��Ԫ���ң������ļ�����������1100��Ԫ������������ʵ����ǣ���Ŀǰ���ۺ�Ӷ���������㣬��ȯ�̵�ͨ��ҵ��ֻ�����վ��ɽ�����1200��Ԫ������²��ܹ����dzɱ�����Ҳ����ζ�ţ�ȯ�̵ľ���ҵ���Ѿ��ӽ��ڿ����ˡ��н���������������˵�����г�����Ե�����˺��̶ֳȡ�

������Σ����ж����г���Ϊ�������Զ��Եò���������ͱ�Ȼ�Შ����һ���г�������������IPO���ٶ����ģ�������½���������е����ҹ�˾�������Խ�����"����"����Ȼ�����������������ԭ��������ô˵���������������IJ���Ҳ����ʵ�����˵�ڹ�ȥ�����Ǹ����ǿ��������������������Ѿ��Ե���Ϊ�����ˣ��������״��Ҳ��ʼ��һ���г����֡���������˵����ֻ�г�����IPOʧ�ܵ����ӣ����вŻ���졣�Ȼ���е����ģ��������IPO��ʧ�ܻ��߲���������ƽ�����Ҫ����Ϊ�г�ȱ��������������ô��Ӧ����̷�ʡ������ԭ���ˡ���Ȼ��������������ή�������ǹ��б���Ե��������һ��д�ա���Ϊ��Ʊ�г�������Ȳ�����Ч����֯���ס��ֲ��ܳɹ��ذ������ʣ���ôʵ��������ڵ�����Ҳ����������ս���������Σ��Ҳ�Ͳ�Զ�ˡ�

�����������г��ı���Ե��������һ����Ը���ҵ��������ƽ��������ơ����������й�����һֱ���ƽ����ڴ��£��Ȼ��ʮ�ֱ�Ҫ�ģ��Ͼ�һ�����²�����г���ȱ�������ġ����������ڣ����г���չ��������Ե�����պܴ������£�����δ���ܹ������г��������������ܴ�������Ӱ�졣������ȯ�����ҵ�����г��������е�������Ӧ���Ƕ�Ͷ���ߺ����õĹ��ߡ����ǣ���һ�������Ե����µ��Ļ����£������ƶ�����־��������ʹ�ģԶԶ������ȯ����ô����Ȼ����������Ͷ�������������ͬ���ģ���Ϊ�г�����Ե���������������еIJ������ȱ�ú�С����ʹ�ð�����ָ�ڻ��Լ�����������ʽ����������û���㹻�Ŀռ䣬����Ҳ�͵����˳���ȱ������֧�ֵĸ�Ƶ���ף�����˵��Ϊһ�ֽ���ģʽ�����ĵdz�Ҳ˳Ӧ���г���ij����Ҫ���������ڿ��ϣ������������г��ļ۸��ԣ��ø������ͨͶ���������ռ�ֵͶ��������뽻�����á�Ӧ��˵���⼸��������кܶഴ�£�����Ϊʲô��Щ����û���ܹ���������������������Ե��ƶ����ã��෴�ںܶ�ط�����������Թ�أ����������г������йأ���������������г������ı���Ե����

����Ҳ�����ھ�����һ�θ��ٷ�չ�Ժ��й��ʱ��г�����Ҳ���������������Ҫ�������ʱ�����һЩ���Ʊ���Ե�����¼�Ҳ�Dz��ɱ���ġ����ǣ����ɷ����������ڱ���Ե�����������е������ˡ���ʵ�ϣ����ⲻ����Ϊʮ���Ƿ����㣬����Խ��Խ��Ͷ�������䡣��"Զ�����"�������ٴ���������ʱ��������ǶԴ��ٲ��������ӣ����Ҳ�ȡ��ʵ��ʩ���Ծ�������ô�й����е�δ����չ���ⲻ�˻�������������ۡ��� ���������

������ר�ҽ��CPI���ݡ�

����

10�·�CPIͬ������1.7% ��33�����µ�����2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%�� ������ͳ�ƾ���վ��

����

10�·�CPIͬ������1.7% ͨ��ѹ�����������������ͳ�ƾ�9�շ������棬10�·��ҹ��������Ѽ۸���ˮƽ��CPI��ͬ������1.7%���Ƿ������»���0.2���ٷֵ㣬�������µ͡������������ҹ�CPIͬ���Ƿ������ߵͣ��Ӹ���4%���䵽����2%����ǰ�ҹ�ͨ��ѹ�������������������ͨ��ѹ�����Dz�ȷ�����ء�(�»���)

����

�����CPI���ݲ����д� A�ɽ��������������ͳ�ƾ���վ������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

����PPI���棬10�·�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%����ҵ�����߹����۸�ͬ���½�3.3%����������0.1%��1-10��ƽ������ҵ�����߳����۸�ͬ���½�1.6%����ҵ�����߹����۸�ͬ���½�1.7%��

��������֤ȯ�о��ܼ���������ΪCPI�����Ͽ�������

ũ��Ʒ�ʹ�����Ʒ�۸��»�����CPI���������»�������ʾδ������������ƻ����õ����⣬�����д�ķ�������ʹ����������أ��������Ҳ���ڿɿط�Χ֮�ڡ�

����PPI���ݳ������䣬������ķ���������խ���������й�˾ӯ���Բ��ѣ����ڹ��к��еı��֣�����Ϊ�������֡�

����

����֤ȯ��һ����CPI����Ԥ�� ��A��Ӱ�첻�����������Ϣ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

�����Դˣ�����֤ȯ��ϯ���Է���ʦ��һ������Ѷ�ƾ���ʾ����һ10��CPI����1.7%���ȴ�ǰ�г�Ԥ�ڵ�1.8%Ҫ�ͣ������ֻ������ڵ�λ�ǻ���̬�ƣ����ϴ�ǰ�г�Ԥ�ڡ�

��������ͬʱ��ʾ��CPI�����ݷ����г�Ԥ�ڣ�����ǰ�ѱ��г�����������A���г�������̫��Ӱ�죬֮���г��ᰴ�������������н��������С�

����

�ֲ��ˣ�CPI����Ԥ��Ϊ���н�Ϣ����������������ͳ�ƾ���վ������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

����PPI���棬10�·�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%����ҵ�����߹����۸�ͬ���½�3.3%����������0.1%��1-10��ƽ������ҵ�����߳����۸�ͬ���½�1.6%����ҵ�����߹����۸�ͬ���½�1.7%��

�����Դˣ���̩������ϯ����ѧ���ֲ��˶����ײƾ���ʾ��10��CPI1.7%���������½�0.2���ٷֵ㣬�����г�Ԥ�ڣ�10��PPI-2.8%�������»���0.8���ٷֵ㣬����Ȼ�����г�Ԥ�ڡ� PPI������ϵ�����»��Ȼ�����˵����ҵ�����������ţ���һ��ȷ�����й�ʵ�徭�ø��յ��źš� ��CPI�ڵ�λ�ǻ��������н�Ϣ�������̼����������ṩ�˷dz���ԣ�IJ����ռ䣬���ϱ������ҵ���е�����1.2���ڣ�Ϊ���н�һ����Ϣ����СϢ�������ҵ����������Ͷ�����鴴����������

����

ʢ���壺CPI����λ�ǻ��� ��������Ϣ��������ͳ�ƾ���վ������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

����PPI���棬10�·�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%����ҵ�����߹����۸�ͬ���½�3.3%����������0.1%��1-10��ƽ������ҵ�����߳����۸�ͬ���½�1.6%����ҵ�����߹����۸�ͬ���½�1.7%��

�����Դˣ����������ϯ��۷���ʦʢ���������ײƾ���ʾ��10��CPI�����ԭ����Ҫ��ʳƷ�۸��½�̫����ɵģ���CPIδ���Ȳ��߱��������ƣ�Ҳ���߱��������ƣ���Ҫ���ֵ�λ���ǻ�����Ԥ�ƣ�11�·�CPI��������2.1%��12�·�CPI��������2%��������ȫ��CPI��������2.5%���ҡ�

����ʢ����ָ��������PPIͬ�ȸ������������ȳ���С�������ԭ��������ҵ����ԭ���ϵ���������ů���۾��û��Ԥ���������ƣ������ͻ������߱����������ԣ�δ��������PPI��ά����-1.6%��-1.4%��

��������ʾ���������н�����������ع��ķ�ʽ�����г��������ԣ������ȡ��Ϣ����ʽ�ͷ��ʽ�

����

��ƽ��CPI�Խ�������λ�ǻ� ���������Ϣ������������ͳ�ƾֽ��չ�����2012��108�µľ������Ѽ۸�ָ��(CPI)��ʾ��10�·�������ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��CPI�������ݴ���3�������µ͡�

�������ײƾ���һʱ������

��ͨ������ϯ����ѧ����ƽ����ƽ��ʾ��10�·������������������ã������߲˹�Ӧ��֣��߲˼۸�������䣬����۸�Ҳ�½�����ӽ���������������β����Ӱ�����������±���CPI���ݼ������ֵ�λ��

������CPI��δ�������½�ά�ֵ�λ�������д��������������ƽ��Ϊ����Ȼ�����������������Ϻ�����߲˵Ĺ�Ӧ�����ή������������Ӱ�죬���������ز����ʳƷ������ɴ����������β���ص�Ӱ�콫��������������CPI������߸ߵĿ����Բ����͵�ǰ������ȫ��CPI����Ӧ����2.7%���ҡ���

������������������CPI���ڵ�λ�ǻ�����ר�ҳ��������н����ܡ��Դˣ���ƽ����ش�����Ϊ�����л������߾���ǰհ�ԣ�������Ϊ���ڶ��ݵĺ�۾������ݶ����ɣ�δ�����ᱣ�����ʺʹ�������ʵ��ȶ�������11�·ݵ���ع������ʽ�϶࣬���н������������ع�������12�·ݣ�ͨ������������ҵ���У�Ϊ�˱���M2����14%����Ŀ�꣬��ʱ���ڵ��ڻع����ð������г��߲��������ʽ�

���������ʷ������������µ��ռ䣬�������ļ���������Ƿ��Ƚϸߣ����п��ܽ���С���ȵ���Ϣ������ƽǿ����

����

���ͣ�CPI����Ԥ�� ���ھ��ñƽ��ײ���������ͳ�ƾ���վ������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

����PPI���棬10�·�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%����ҵ�����߹����۸�ͬ���½�3.3%����������0.1%��1-10��ƽ������ҵ�����߳����۸�ͬ���½�1.6%����ҵ�����߹����۸�ͬ���½�1.7%��

�����Դˣ�ƽ��֤ȯ��ϯ���Է���ʦ���Ͷ����ײƾ���ʾ��1.7%��CPI���ٵ��ڴ�ǰԤ�ڣ�Դ�������������ʩѹ����CPI��Ҳ˵����ǰ���������ѵ���DZ�������ʣ����ھ��ñƽ��ײ���-2.8%��PPI˵��ʵ�徭����������δ����״����ȥ����Լ������������ҵ�ľ����ָ�����Ҫ�ϳ�ʱ����̡�

��������ͳ�ƾ���վ������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%�����У���������1.8%��ũ������1.5%��ʳƷ�۸�����1.8%����ʳƷ�۸�����1.7%������Ʒ�۸�����1.5%��������Ŀ�۸�����2.3%��1-10��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.7%��

����PPI���棬10�·�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%����ҵ�����߹����۸�ͬ���½�3.3%����������0.1%��1-10��ƽ������ҵ�����߳����۸�ͬ���½�1.6%����ҵ�����߹����۸�ͬ���½�1.7%��

�����Դˣ�ƽ��֤ȯ��ϯ���Է���ʦ���Ͷ����ײƾ���ʾ��1.7%��CPI���ٵ��ڴ�ǰԤ�ڣ�Դ�������������ʩѹ����CPI��Ҳ˵����ǰ���������ѵ���DZ�������ʣ����ھ��ñƽ��ײ���-2.8%��PPI˵��ʵ�徭����������δ����״����ȥ����Լ������������ҵ�ľ����ָ�����Ҫ�ϳ�ʱ����̡�

����

�����ݽ��10�¾������ݣ�CPI�������ڵ�λ�ǻ������й�����ѧԺ�����о����о�Ա�������ڽ��ܲɷ�ʱ��ʾ��10��CPI�����г�Ԥ�ڣ���Ҫ����Ϊ����۸��½��ú�������δ��CPI�������ڵ�λ�ǻ���ȫ��CPI�϶�����4%��Ŀ�꣬Ԥ����3%���ҡ�

��������ͳ�ƾֽ��չ�����������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%���Դˣ��й�����ѧԺ�����о����о�Ա�������ڽ����������ƾ�Ƶ���ɷ�ʱ��ʾ��10��CPI�����г�Ԥ�ڣ���Ҫ����Ϊ����۸��½��ú�������δ��CPI�������ڵ�λ�ǻ���ȫ��CPI�϶�����4%��Ŀ�꣬Ԥ����3%���ҡ�

�����ݹ���ͳ�ƾֹ�����������ʾ��10�·ݣ�ʳƷ�۸�ͬ������1.8%��Ӱ��������Ѽ۸���ˮƽͬ������Լ0.57���ٷֵ㡣���У����ݼ�����Ʒ�۸��½�4.7%��Ӱ��������Ѽ۸���ˮƽ�½�Լ0.37���ٷֵ�(����۸��½�15.8%��Ӱ��������Ѽ۸���ˮƽ�½�Լ0.60���ٷֵ�)��

������10�·�CPI���������µ͡��������ڶ���δ��CPI�����ƣ������ݶ��������ƾ�Ƶ����ʾ��11��12�·�CPI�ܿ��ܼ������ֵ�λ��������������ת�䣬�߲ˡ�ˮ���۸��п�����������Ȼ����������ѹ����

���������ܷ�ʵ��CPIȫ�������4%��Ŀ�꣬�����ݱ�ʾ���϶�����4%����Ԥ��ȫ��CPI����3%���ҡ�(������)

����

������ͨ��ѹ���Ѿ����� CPIȫ��4%Ŀ���ʵ����������ͳ�ƾֽ��չ���CPI��PPI��10�¾������ݣ��ྩ���ȴ�ѧУ��������ѧ�һ����ڽ����������ƾ�Ƶ���ɷ�ʱ��ʾ��CPI���ݻ�������ʾ��������۾���״���������һ����ת��һ���澭���������ٶ��Ѿ����ȣ���ʼ���ֻ�������CPI�������ȶ�������˵�������У�˵���������õĵ����������Ѿ���λ��

��������ͳ�ƾֽ��չ�����������ʾ��2012��10�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.7%��ͬ�£�ȫ����ҵ�����߳����۸�ͬ���½�2.8%����������0.2%��

�������ڶ���δ��CPI�����ƣ�������ʾ�������Ӧ�û��ڵײ���������Ҫ�������ڵ���չ�Σ�CPI����2%�Ƕ�ʱ�ڵ��¼�����һ��������2%��һ��������״̬����

�������ݹ���ͳ�ƾֹ����ĸ���CPI���ݣ��������ƾ�Ƶ���������֣�����1�·�CPI�Ƿ�(4.5%)����4%��һĿ���⣬�����·ݾ�����4%�����У�7�·�(1.8%)��9�·�(1.9%)�����ˡ�1ʱ��������10�·�(1.7%)���������µͣ��Դˣ�������ʾ��ԭ����ͨ��ѹ���õ��൱��Ļ��⣬ͨ��ѹ���Ѿ����ᣬ���ݵ�ǰ���ƣ�ȫ��4%��Ŀ�����ʵ�֡�

��������10�·�PPI�����ݣ��������������ƾ�Ƶ����ʾ����PPI��������Ҫ�Ƿ�ӳ��۾��������Ѿ������Ȼ�������ȻPPI�����½����������Ѿ��ڴ���ȵļ��١���(������)

����

����������Ʒ���������ѶͶ�ʣ���ҹ�����յ������廦�������������Ϳ������й�ָ����������ά����2050���Ϸ�խ����Ŀǰ��k�߳��ִ�С�������ƣ��ɽ���������Ȼ����ή��״̬���г�������Ϊ�嵭��

���������ϣ���·���������������ǿ�����б��ֻ�Ծ�������й��ϳ���

�й���������������ȷ��������ǣ������ɶ���Ʈ�졣����Ϣ��ʿ¶������������ŵ�Ͷ�ʼƻ���Ͷ����̾����ܳ������꣬��·����Ͷ��������5160��Ԫ�������Ѿ���ʵ��ȷ��������ʵ��Ĵ�����������Ҫ����������·�����������շ�Χ�����ַ���1500��Ԫ����·����ծȯ���Ӵ�����������Ŵ�֧�����ȵȷ��棬������·������鼰��������ɣ��ɼ�����ע������������������ǿ������

��̳�������ǣ�����

��ɭ������

����������

�ﰲ������Ʈ�����ǡ����˽��ߴ�ս�������˲�ҵ��������Ŀ�ġ������ҵʮ����滮�������ڱ��µ׳�̨����2015�꣬ʵ��30����������ҽҩ��Ʒ��Ͷ���г�������ҩ������紴����������������ҹ������ش��ʹ�Ⱦ��������������ߡ������ҵ������ҽҩ�У���Ϊ�������������ȷ����ҵ���������ģ�Ĺ�����ʵ������������A���г��ϣ�Ͷ���߽��ڿɻ�����ע�������ɡ�ȯ�̰�������������ƣ����������У����й�Ԫ֤ȯ���������ڸ��ɴ�����Ϊ�������ڽ���رܡ�

������Ϣ���ϣ�10�¾������ݽ� CPI�������1.8%�������壺�ʱ��г���ӭ�����ٷ�չΪͶ���ߴ����ȶ��ر�����С�����ҹ�����������ֻ�������̬�ƣ��ʽ����������δ����ع�������������Ҽ��ڻ������������ͣ������ȯ��10�¾������Ƚ��ijɣ�ҵ�ڳ��ͼ��µ��ɶ��֣�ú������ҵ�����ɱ�ѹ�� ��������ָӦ����ҳ���������ղöԻ�������������˫����˰����ָ��0.94%��ָ��1.42%�ȡ�

�����������ϣ������ָ�Ϳ�������ά��խ����Ϊ�����ɽ���������Ȼή��Ϊ�������̵ijɽ����ٳٲ���ͻ��ǰ��ߵ㸽�������ܣ�������ʼ���䣬˵���ʽ��Ծ�ά�ֱȽϽ�����̬�ȣ������Ѿ�ȱ�����ǵĶ��ܣ���ָ����������ôֻ�лز�2050��һ�ߣ����¿���ͷ����Ҽ��֧���ԡ������ϣ������ʵ����Ʋ�λ�����߽���Ϊ����

��������Ͷ�ʣ������Ĵ������Ѿ��ľ����г����ĺ����༤�飬Ͷ����ʼ�մ��ڹ�ָ�������µ͵Ŀֻ�֮�С����������Եľ��ǣ���һ����ʹ����������ɽ�����Ȼ�Ų�����������9��7�մ����߷ų���1100����Ԫ�ľ����⣬�������������û�г�����700��Ԫ���ڶ�����ָ��Ȼ���ι���2100���Ϸ������ߵ��2145�㡢2138�㵽2123�㣬������ơ�˵��ֻ����Ը�����û����Ը���ߣ�������Ϊ�����Ļ���ȴ���������ų�����ֻ�ǿ�������Ŀ��ܡ��Ͼ�Ŀǰ�ĵ�λ��2000��ʵ��̫���ˣ����õ�λ��ʱδ�ػ�ʧ�ء�

������Դ֤ȯ�������濴��¶һ��ת�ռ��ӽ��ڹ�ָ���еļ�����̬�������������Ų����ķ���չ���ڴ˴��������У���ָ֤����9��Ѯ��10����Ѯ�γ��˶���С�ߵ㣬�ҵڶ����ߵ���ڵ�һ���ߵ㣬��11����Ѯʮ�˴�֮ǰ���ٴ��ϳ壬�γ��˵�����С�ߵ㣬������С�ߵ�һ����һ���ͣ���ʾ�Ϸ���ѹ������ʵʵ���ڵġ����·�2000����2050�����ߵĵ͵㹹���˶��ڵ�֧�ţ�Ŀǰ��������һ֧�źܿ��ܱ�������ʹ�ü������ٴ�ת���ͷ��

����

�˲���)

�˲���)

����˵�������а�