����֤ȯʱ������ ����¡

����һ�����ε���ʵ�ǣ�ȯ���ʹܹ�ģ�������漣���������������ķ�����

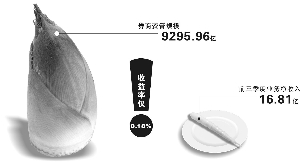

�����й�֤ȯҵЭ��������ʾ������������ĩ��114��֤ȯ��˾���й����ʽ𱾽��ܶ�ߴ�9295.96��Ԫ��������ҵ������Ϊ16.81��Ԫ���ʲ����������ʽ�Ϊ0.18%��

����ȯ

��ع�˾��Ʊ����

![]()

���ʹ�ǰ������16.81��Ԫ�ľ����룬����ԶԶ����ͬ��֤ȯͶ������214.37��Ԫ��Ҳ����������ȯҵ��ͬ�ھ������һ�롣��ҵ����ʿ���У���ģ������������û�����ǡ�

������һ����ֱ�ӵ������ǣ���֤Ʊ��ҵ����Ϊ�����ڣ����������еĹ�ģ�ͻᱻ���ԭ�Ρ�Ϊ�˷�ֹ��ģ��ˮ������ȯ�̲��ò�ƣ�ڱ�����Ѱ���µ�Ʊ�������ӡ�������֤������ҵ���ܲ���һλ��ʿ��֤ȯʱ�����߱�ʾ��

����ͬ����Ϊ�������ⲿ��Ʊ��ҵ��ȯ���ʹܵ�ͨ���۸�Ҳ��Ѹ����ˮ֮�С�ҵ��չ����֮�������ʾʹ�ǧ��֮����������֮�壬�������͡�

����Ҫ��ģ����Ҫ����

����Ҫ��ģ������Ҫ���룿���ȯ���ʹ��ڿ�����֤���������Ĺ�ģЧӦʱ������ԥ��

������һ�����ģ��������Ʒ��ЧӦ����һ���棬��˾�ϼ�����Ŀ���ѹ��Ҳ�Dz��Զ����ġ�����������£����ò�ȥե���ʹ�ͨ���ļ�ֵ��������ijȯ���ʲ������������ʿ��ʾ��

��������A����������δתů��ȯ���ʹ���������Ҫ����Դ��������ҵ�����й�ģ����������Ҳ����ȯ�̲��ò�����Ʊ�ݡ��ʽ�صȹ�ģ��ҵ��

�����������˾�ƶ��ķ�һ����ģ����Ŀ�겢û�п��ǵ���ʵ������ڼ������Ʋ�Ʒ���Է��е�����£���Ʊ������ɿ������������ֶΡ����Ϻ�ij����ȯ���ʲ��������г��������ʿ�ơ�

������ģ�������ƺ���Ϊȯ���ʹ�����ƽ���ѡ����������Ⲣ���ǷǴ˼��˵�ѡ����ʵ����������ֻ��ѡ�����е�һ�����������Ϻ�ȯ���ʲ��������г�����ʿ��ʾ��

����ѡ���ģ������ȯ����

��Դ֤ȯ������������Ŵ�֤ȯΪ��������ѡ�������������Զ���֤ȯ��

�㷢֤ȯ��

����֤ȯΪ������

�����Ӿ���������������̩�����ڸ��������ͻ�����ù�˾��ģ������Ϊҵ�ڵ�һ����ҵ������Ҳ������Ԫ��

������Ȩ��Ѻ��Ʒ�����³�

�����ʹܹ�ģ��ĭ����������һ����Ӱ������ȯ���ʹܹ��Ƚ���������ͨ��ҵ�������������ľ�������������

����֤�����ϯ����������ʾ��֤ȯҵ���ʲ�����ҵ��Ӧ��ֱ�ӶԽ�ʵ�徭�����ˣ������������ߺ�Ͷ���ߡ�

��������ģ��Ҫ�еģ����Ǻ�������רҵͶ��ҵ��������Ͷ�ʼ�������ʵ�徭�õ�Ͷ���ʲ�Ʒ�����Ϻ�ij����ȯ���ʲ�������˾�ܾ�����ʾ��

������ʵ�ϣ�ҵ���ڸ������е�̽�����г����ɹ���

����������֤ȯΪ�����ù�˾�����ϱ����йط����ڹ�Ȩ��Ѻר���ʲ������ƻ�����ר�ŷ��������ʷ���

�������ӽ�����������Ȩ��Ѻ���ܽ���Ϊ��һ��ȯ���ʹܹ�ע���ȵ�ҵ����Ϊ����ֱ���������ʷ��������ܹ���ֵ���ȯ��Ͷ��ҵ�������������Ŀͻ�����Ͷ�д�γɲ�ҵ�����������Ϻ�ȯ���ʲ�������˾�ܾ���ָ����

������ҵ����ʿ������δ��ȯ���ʲ���������������ֵ����ҵ����Ѱ���µ�ͻ�Ƶ㣬��Ϊ�����潫�������ģ�����γ���������ϵ���������������ģ��ӯ���Ĺ�ͬ������

����������ҵ���������գ�Ҳ������ģ�����գ�����ܽ�ȯ���ʹܺ�Ͷ��ҵ��Խ�����������ЧӦ������ԡ��������ʲ�������˾�ܾ�����ʾ��

�������ߣ�����¡

�˲���)

�˲���)

����˵�������а�