�˲���)

�˲���)

�����ߡ�15�ɻ����������ϻ�Ծ��ɡ�

�����ҹ���һ�Һ�ĸ�����������������к�˳�������˼ߡ�15�ɻ�����ѵ������ĸƽ̨�ͷɻ��ļ������ܵõ��˳����֤�����������������ã��ﵽ�����ָ��Ҫ��

�������»��籨�����ߡ�15�ɻ����ҹ�����������Ƶ����ͽ��ض���;ս��

����ר��Ԥ�棺���ڻ��к���Ϣ

��������11��5�գ�����ž�����ͷ���������վ�������й���ĸ���ػ���������ɡ�����Ϣ����ζ���й���ĸ�����������������Ѿ��߱�������ר�ҡ���-10��ϯ�Է�Ա������˵����������ɡ�����ʽ�Ž���ȣ���ȱ�ٹ��������ͼ��ٹ������������ڣ�������ȫ��ͬ��

����������й�ʮ�˴��ڼ䣬�д��ع� 701�о������Һ�ĸ���̸������ʦ���������ʾ�����˽��ܿ쿴���й��Ľ��ػ��ں�ĸ�Ͻ������ɣ�ʱ�����������£�Ҳ�����ڽ����ڡ�

�������ͬʱ���������������ڲ���ij����չ���飬��Ҳ��������9�·ݷ��������ĵڶ��κ��ԡ�

���������Ѷȣ���Ʊ������ɻ�

�����й����ػ��ɹ��Ž�����Ϣ��֮�����������߶ȹ�ע������Ϊ���û�н��ػ��Ž�����ĸ�Ͳ������������ϵĺ�ĸ����ֻ������һ�������ƶ�ƽ̨��

��������ĸ����ɡ�

�����й��ع�������������ָ������� δ�������ڸ߶�װ������

��������������֤ȯ�о�Ա������һФ�

�����¼���

������˾����2012��3����ҵ����1-9������ͬ���»�-4.3%����ĸ������ͬ���½�-19%�����е�3��������ͬ������5.1%����ĸ������ͬ������8.2%��

����ǰ3������EPSΪ0.25Ԫ�����е�3��0.07Ԫ��

����Ͷ��Ҫ�㹫˾��3��������ָ���������ҵ�����ֺ�����ҵƽ��ˮƽ���������ȹ�˾����;������ʵ����ͬ������������ȫ���촬ҵ��������˵��Ե�����£���˾ҵ�����Ժ�����ҵˮƽ��ǰ�����ȹ�˾������ñ�ȥ��ͬ��������4.7��Ԫ���۳�����˰Ӱ�죬������õ����Ӿͼ����˹�˾Լ0.03Ԫ�ľ�����������ҵ�������ԣ�Ԥ�ƹ�˾ȫ������;����������ʵ����������

����ȫ���촬ҵ�������ԣ���˾δ��ҵ����������Ҫ���Է���ҵ����ȫ��ó�����ٷŻ���������ʣ���촬���ܹ�ʣ�ȶ�����Ӱ�죬ȫ���촬ҵ�������ԡ�

��������Clarkson��ͳ����ʾ����������3���ȣ�ȫ��������� ���й����ڴ������½Ӷ����������ֳ��½����ƣ������й����������293�ҡ�498��CGT������ͬ���½�41%��������ҵ������������ó�Ż������ص�Ӱ�죬����Ԥ�������촬ҵ�����Խ��ڵ��ǻ�����˾δ��ҵ����������Ҫ���Է���ҵ��

������˾������չ�Ǵ�ҵ��Ԥ�ƺ��̺���Դ��ͨ�ȸ߶�װ������Ϊδ����չ���㡣Ϊ����������ҵ�����Բ����ľ�Ӫ���գ���˾δ������߸߶�װ����ҵ�ı��ء���˾����ʵ��ͻ�������γɺ���ҵ���ȫ��ҵ�����֣�Ԥ��δ���ɳ��ռ����Դ��ͨװ��ҵ�����й�˾�������졢���ļ������豸���ƣ��ڷ�չ��ͳҵ���ͬʱ�����������²�Ʒ��Ԥ��δ������Ϊ��˾��һ�����㡣

�����������ֵ��

��������Ԥ�ƹ�˾2012-2014��ÿ������ֱ�Ϊ0.28��0.31��0.35Ԫ�����ݿɱȹ�˾��ֵ�����Ǹ��蹫˾2013��20��PE��ֵ����ӦĿ���6.20Ԫ��ά�ֹ�˾����������

����������ʾ��

���������촬ҵ�ܾ������ڵ�Ӱ�죻ԭ���Ϻ��˹��ɱ�������

�к��������ʲ������䶨��ֵ������������������ʽ��չ�ռ������" border=1 align=middle>

�к��������ʲ������䶨��ֵ������������������ʽ��չ�ռ������" border=1 align=middle>�������������Ž�Ͷ�о�Ա���븣��

�����¼���

�����ʲ������֤�����ʽ����10��29�գ���˾�ʲ������֤�����ʽ������ͬʱ��������������鱨�����Լ�����ʲ���ȥ����һ�ڵIJ������ݡ�

�����������¶�ĥ���ʲ������ջ���ʽ����2010��10�£���˾�����ʲ�����Ԥ����2011��6�£�������ƹ��������ί������ͨ���ɶ�������飻2012��10�£������ʲ�������֤�����ʽ��������������ʱ�����������������������˳�������Ԥ�ƿ������ǰ�������ʲ�����������

�������ۺ�������������й�˾ҵ���������Թ�˾����ע��ı���ʲ�Ϊ�찲��˾���º�������֣�ɹ�˾���Ĵ�Һѹ������������DZ������������ҹ�˾100%�Ĺ�Ȩ�����ʲ�������ֵ�ϼ�37.19��Ԫ��������ֵ��35.70%�����շ��м۸�Ϊ8.57Ԫ/�ɣ���������4.34�ڹɣ�ռ���к��ܹɱ�7.16�ڹɵ�60.58%�������ʲ����������뱸��ҵ�����㣬���ױ��2011�����ӯ�ʺ��о��ʷֱ�Ϊ13.94��1.19�������Ե��ڿɱȹ�˾��ƽ��ˮƽ��ͨ�������ʲ�ע�룬���й�˾2011�������;����ֱ�����9.5��6.7����ÿ�������0.18Ԫ������0.43Ԫ��

������λ��ȷ�����캽�ջ���ҵ������ƽ̨ͨ���������飬���й�˾����Ӫҵ����չ�����ջ���ϵͳ���漰���ط��п��ơ����������뷢����ơ����ص�Դ�����ջ���ȼ�Ͳ���������Һѹ����װ�á����������ϵͳ��װ�á����˻�����ϵͳ�ȶ�����Ӷ���ȷ����˾��Ϊ�к���ҵ���ź��ջ���ҵ���רҵ���������ҵ����չƽ̨��ս�Զ�λ��Ŀǰ�����繫˾���н�ǡ�����º��������������ȶ����ҵ�ĺ��ջ������ʲ���δ������ϻ���ƣ����ڶ��������й�˾Ϊƽ̨��һ���ƶ�������Դ���ϵ�Ԥ��ǿ�ҡ�

���ն���������������Ԥ��ȫ����������Ԥ��" border=1 align=middle>

���ն���������������Ԥ��ȫ����������Ԥ��" border=1 align=middle>��������������֤ȯ�о�Ա������һФ�

�����¼���

������˾����2012��3����ҵ����1-9������ͬ������0.4%����ĸ������ͬ������6.1%�����е�3��������ͬ������32.5%����ĸ������ͬ������52.1%��

����ǰ3������EPSΪ0.18Ԫ�����е�3��0.09Ԫ����������Ԥ�ڡ�

����Ͷ��Ҫ��3��������������ƣ�����4���Ⱥ��ղ�Ʒ����������ȫ��ҵ������������λ����������˾�ϰ��꺽��ҵ��������Ӱ���Ʒ�����ӳ٣������ϰ����������С���»�����3���ȿ�ʼ������õ����ƣ���˾���ղ�Ʒ���������ӿ죬������ǰ3��ҵ������4���Ȱ��湫˾���ղ�Ʒ������������Ԥ��ȫ��ҵ������������λ��������

����Ԥ��������óת�����ֿ������������ղ�Ʒ�ָ��������Ǻ���Ʒ���г����ۺ�Ԥ������ȫ�������������ڽ��ꡣ��óת����Ʒ�ṹ��תΪ���ռ��߶˷Ǻ���Ʒ���У���������������ֿ������������շ�����������3����2������Σ�3���������������2������ͬ���½���ȼ���ֻ���ά��ҵ�������Ͽ죬Ԥ�����귢������������Ʒȫ�����뱣�����������⣬�Ǻ���Ʒ�����г��������ۺ�Ԥ������ȫ�����ٽ����ڽ��ꡣ

�������ڹ�ע�������ش�ר���������ڲ�ҵ�ռ���������ҶԷ�������ҵ�������ӣ��������ش�ר����ƽ���������������ҵ�����ش��ӿ��ҹ���������չ�����������ҹ��վ�������Ҳ�ӿ��˷�չ�ٶȣ��ټ����ҹ�C919�����÷ɻ���ͻ�ƣ��Է��������������������˾��Ϊ�ҹ����շ������������ͷ��ҵ��Ҳ�������ڷ������ش�ר����ƽ��������з��Ͳ�ҵʵ������������һ��̨�ס�

�����������ֵ��

��������Ԥ�ƹ�˾2012-2014��ÿ������ֱ�Ϊ0.27��0.33��0.42Ԫ�����ǶԹ�˾��ֵ�����л������Ǿ�����ҵƽ����ֵ����˾������ҵ�ķ�չǰ������˾��ͷ��λ�����蹫˾2013��40��PE��ֵ����ӦĿ���13.20Ԫ��ά�ֹ�˾����������

����������ʾ��

�������纽������ҵ�������»�����Ʒ�ͺ����ƽ��Ȼ�����

���ڵ���������ȷ���ͺ�Ӱ��ҵ��������ҵ����" border=1 align=middle>

���ڵ���������ȷ���ͺ�Ӱ��ҵ��������ҵ����" border=1 align=middle>��������������֤ȯ�о�Ա��������

�����¼���

����10��24���������ڵ��ӷ���2012����������ǰ�����ȹ�˾ʵ��Ӫҵ������1.47��Ԫ��ͬ������3.3%�����������й�˾�ɶ�������Ϊ2000��ͬ�ȼ���45%�����������ȹ�˾Ӫ�պ;�����ͬ���½�47%��124%������ÿ������Ϊ0.07Ԫ��

�������ۣ�

����1����������ȷ���ͺ�ǰ���г���չ����ҵ����������Ԥ�ڡ�1-9�·�ҵ�������»���Ҫԭ���У�һ�ǹ�˾���롰�������������Ͳ��Ե�����ط���(�з������Է��õ�)�������ԣ�ͬʱ�Ӵ��г��ƹ����Ⱥ������ɹ���ģ��Ҳ���¹������á����۷��÷ֱ�ͬ������24.4%��27.9%�����ǻؿ����Ӱ��ҵ���������������ۻؿ����һ�������ԣ�4���Ȼؿ��Ϊ���С�������Ƶ���ҵ�����г���չ�Σ�ӯ��������Խϵͣ����������ҵ��������ã�1-9��ʵ����������2045��Ԫ��ͬ������188.34%��

����2����������������������Ʒҵ������ȷ������ë�����ȶ�������3�����ܰ������ҵ�����������½���1-9�·ݹ�˾����ë����Ϊ52%��ͬ�ȼ���3���ٷֵ� �����ڹ�˾�ֶ������ھ���������ͬʱӵ�б������ǵ����������նˡ���Ӫȫ��ҵ����Ʒ���ܶ��ƻ��������ż�������Ӱ�죬��˹�˾ë�����Խ���λ���У�����3����ë�����»���Ҫ��ӯ���������ѵİ������ҵ�����ۡ�

����3������������ҵ�������뱬���ڣ���˾�߱������߳ɳ��ԣ�����Ͷ�ʼ�ֵ�Ƚ���ȷ�����ű�������2012����̫����������ɺ���������ҵ�������������ڣ��г������߷���������2013��ʵ�֣�Ԥ��2012���2013�걱��������ҵӭ���������������й�����ȫ���ض���ҵӦ���������档ͬʱ�°���Ҳ�Ǿ����ɹ������ն˵ĸ߷��ڣ���˾�ھ����ɹ��ݶ���ռ�ݽϴ������Ԥ�ƹ�˾�°���ʵ������2�����ϣ�ȫ��ʵ��70%������������������Ϊ2012-2013�꽫�ǹ�˾ҵ���ͷŸ߷��꣬δ��5�꽫���������������30%���ϡ�

����4����ʱ������ӯ��Ԥ�⣬ά��������������Ϊ������ȫ���ض���ҵӦ�õ���ͷ��˾���߱����Եļ�����������չ���ƣ����ù�˾δ���ĸ߳ɳ��ԣ����ű���һ��������ת������ɣ���˾���߳�ҵ���ȣ�ӯ������������á������ݲ�����ӯ��Ԥ�⣬Ԥ��2012/13/14��EPS�ֱ�Ϊ0.30/0.50/0.73Ԫ����Ӧ��ǰ�ɼ�PE�ֱ�Ϊ45.5/27.2/18.7����������Ϊ��˾�߱������߳ɳ��ԣ�δ��5�������������30%���ϣ�ά������������

����������ʾ��

����(1)������������ҵͶ�ʵ���Ԥ�ڡ�(2)����ҵ�����Ӿ���ա�(3)����Ʒë�����½����ա�

�й�������С����¢��������Ӧ�ôɳ��ռ�" border=1 align=middle>

�й�������С����¢��������Ӧ�ôɳ��ռ�" border=1 align=middle>������������̩֤ȯ�о�Ա������������

����Ͷ��Ҫ�㣺

��������С�ͻ�����Ҫ��չ���ơ��ں��쾭������آ����ռ���Ŀ�����������Ͱm�����£�����С�ͻ���Ϊ�˽����һì�ܰm��Ч�ݾ���ȫ�����������ءС���Dž�չ�ƻ���С���Dz�ҵ����ӭ�����م�չ��

�������ں����ҵ����δ����������ҵӭ���ƽ�չ�ڡ��ҹ������ҵδ���ڶ������ƻ��m��۽���Խ����ֿ�����������������ϵͳ���ɣ���ҵӭ���ƽ���չ�ڡ�

�������GPS�m��չ·�������Ӧ���������������������δ�������ص���ҵ����������������г���ǰ��ӵ�й��������m��ҵ����Ϊ���档

�������������Ȳ�����������Ӧ�ôɳ��ռ䡣��˾��С���������������¢�Ϲ����г���δ���������ֶ������㣬��������ҵ���Խ������Ȳ�����������Ӧ�Ô��棬������Ʒ��ء�����������ڣ���������ǿ����ң��ҵ��Ŀǰ��ҪӦ��ء�ض��û������мƻ�����������չ��ͨ��ҵ����VSAT��Ʒȥ��������٣�����������������ڣ�Ԥ������Ӧ�����彫����30%��ʷ�m���١����⣬��˾��ʵ����ɣ�����ͨ���ʱ�������һ����������ʵ��������������ҵ�콢��

�����ʲ�ע�뾲��ʱ�����졣Ŀǰ�ʲ�֤ȯ���m�ѵ���ء��ɶ��ʲ�������ҵ��λ��������Ҫʱ�䡣���Ÿ��ưm�������Լ������ʲ�֤ȯ���m���룬δ���ʲ�ע��m�������ڼӴ�

����ά�֡����֡�������

����Ԥ�ƹ�˾2012/2013/2014��EPS�ֱ�Ϊ0.31/0.39/0.49Ԫ����Ӧ�mPE�ֱ�Ϊ35�i��28�i��22�i����ֵˮƽ��ء��ҵƽ����������������˾ӵ�ж�����ͺţ�ҵ���ɳ�ȷ����ǿ����������ϵͳ���н���Ϊ�ɼ۴�����������������˾�����ʲ�ע��Ԥ�ڡ���ء���Ϸ���������ά�ֶԹ�˾�����֡�Ͷ�������������۸�����Ϊ13.65-15.6Ԫ��

����������ʾ��

�������셧����ڷ��ա�����Ӧ�Å�չ��ءԤ�ڡ�

�����ߡ�15�ɻ����������ϻ�Ծ��ɡ�

�����ҹ���һ�Һ�ĸ�����������������к�˳�������˼ߡ�15�ɻ�����ѵ������ĸƽ̨�ͷɻ��ļ������ܵõ��˳����֤�����������������ã��ﵽ�����ָ��Ҫ��

�������»��籨�����ߡ�15�ɻ����ҹ�����������Ƶ����ͽ��ض���;ս������������ȫ������֪ʶ��Ȩ���������ƿա��ƺ�����ս�������������ã���Ҷ��;�ȷ�Ƶ��������߱�Զ�̴������ҹ����ս������

����ר��Ԥ�棺���ڻ��к���Ϣ

��������11��5�գ�����ž�����ͷ���������վ�������й���ĸ���ػ���������ɡ�����Ϣ����ζ���й���ĸ�����������������Ѿ��߱�������ר�ҡ���-10��ϯ�Է�Ա������˵����������ɡ�����ʽ�Ž���ȣ���ȱ�ٹ��������ͼ��ٹ������������ڣ�������ȫ��ͬ��

����������й�ʮ�˴��ڼ䣬�д��ع� 701�о������Һ�ĸ���̸������ʦ���������ʾ�����˽��ܿ쿴���й��Ľ��ػ��ں�ĸ�Ͻ������ɣ�ʱ�����������£�Ҳ�����ڽ����ڡ�

�������ͬʱ���������������ڲ���ij����չ���飬��Ҳ��������9�·ݷ��������ĵڶ��κ��ԡ�

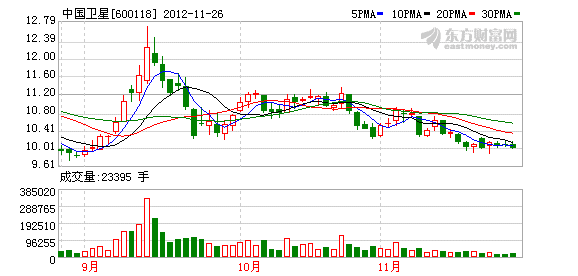

���������Ѷȣ���Ʊ������ɻ�

�����й����ػ��ɹ��Ž�����Ϣ��֮�����������߶ȹ�ע������Ϊ���û�н��ػ��Ž�����ĸ�Ͳ������������ϵĺ�ĸ����ֻ������һ�������ƶ�ƽ̨��

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�