�˲���)

�˲���)����2013���й����õ�����Ŀ����Ŀǰ�г����۵Ľ��㡣����һ�ƾ��ձ�����Ϥ��2012�����뾭�ù������齫��12���ڱ����ٿ������г���ע��2013���й�GDP����Ŀ�꣬���趨Ϊ7.5%��

����2013�����й���һ�������Ŀ���֮�ꡣ��2010�������й�GDP�����Ѿ������½����г���ע2013

����2011�����뾭�ù�������ȷ����2012�ꡰ��������������ȡ����ȷ��7.5%�ľ�������Ŀ�꣬��һĿ����2012�������������������еõ���ȷ��������������״ν�GDP����Ŀ���8%�µ����ڴ�֮ǰ����ʮ���� ���滮ȷ�����5�����������ֵ�������7%���ȡ�ʮһ�塱ʱ���µ���0.5���ٷֵ� .

����2012��7.5%������Ŀ�걻����Ϊ���ϡ������������������˼·����2012����������������ǰ������GDP�����Ѿ��ﵽ7.7%������һ��������8.1%������������7.6%������������7.4%������10�·��Լ��ļ�������ķ������ƣ�ȫ�����7.5%������Ŀ���������塣

����һ��������ѯ��ʿ�ƣ�ȷ��2013��GDP����Ŀ��Ϊ7.5%������ά�����ߵ������ԣ����͡�ʮ���塱�滮�Լ�ʮ�˴�ȷ����2020���˾�GDP��һ����Ŀ�������ӡ�

�������ġ�ʮ�˴�����ȷ����2010�굽2020�꣬�й���GDP����Ҫʵ�ַ���������ζ�ţ���Ŀǰ�Ļ����ϣ��й�ֻҪ����ÿ��6.8%��GDP���پ������Ŀ�꣬��ˡ�ʮ���塱�ڼ�ƽ������7.5%����ʮ���塱�ڼ�ƽ������Լ6.5%����ʵ�֡�ʮ�˴��������Ŀ�ꡣ�����˿ں������г��ھ����������ص���Լ����ǰ���걣��7%���ϵ�����������Ŀ���ʵ�֡�

��������ʿ��ǿ����2013����ȷ7.5%������Ŀ�꣬������ʵ��ά�ֺ��ƶ���ҵ��Ŀ�ꡣ2012���ҵĿ���ǣ�����������ҵ900�������ϣ�����Ǽ�ʧҵ�ʿ�����4.6%���ڡ�

�������������ȣ�ȫ������������ҵ1024���ˣ��Ѿ��������ָ�꣬����9��ĩ����Ǽ�ʧҵ��Ϊ4.1%��

������11��24�յ�һ�ƾ��ٿ�����Ƚ��ڷ���ϣ��н�˾��ϯ����ѧ��������Ԥ��2013���й�GDP����ʵ��8.1%������������һ������ֹ۵�Ԥ�⡣

�����������ִ��л�����ϯ����ѧ��½ͦ�Ա�����ʾ����2013��GDPĿ�궨��7.5%���������µ���7%����������ǿ�г������ģ����ң�2012��������������2013����˵�����ϵͣ����ϳ��ںͷ��ز�Ͷ�����ȣ�2013��GDP�����ٶȺ��п��ܻص�8%���ϣ�Ԥ��2013�꼾��GDPͬ��������ǰ�ߺ�����ƣ��ϰ���8.3%���°���8.1%��

����������¡ ���������������ṹ��������

����������¡��Ϊ������A���������̽���������ƣ����гɽ���ȫ��û��һ�쳬��400�ڣ���ʾ�����Ƹ����Ȼû�б䡣ʱ����ĩ��Ͷ���߹��ĵĽ���������12�·ݵ����뾭�ù������飬�г�������ʿ�ձ���Ϊ������߲��2013���й�GDP����Ŀ���趨Ϊ7.5%��

�����б�����Ϊ����A�ɷ��������뾭�ù������飬��������GDP����Ϊ7.5%�Ļ���˵���˹������������������ṹ������λ��������¡��Ϊ����A���ڽ������������궼�������Žṹ������Ĵ��֡�

����2011�����뾭�ù�������ȷ����2012��������������ȡ����ȷ��7.5%�ľ�������Ŀ�꣬��һĿ���ڽ���3�·������ڼ䣬���������Ĺ��������еõ�ȷ�ϣ���Ҳ������������״ν�GDP����Ŀ���8%�µ�����˵����������ȷ���й��������ٵ�����£�����ע�ز�ҵ�Ľṹ��ע�ز�ҵ�ĵ���������Ϊ���÷����Ĺ��У����ڹ��������һ�ٴ�Ҳ�����˻����Ļ�Ӧ��A�ɽ���������Ȼ������ֲ��ѣ�����ȴ�����ṹ��Ǯ�Ļ��ᡣ����4�·ݵ�ʱ��ĸ���ǿ������5��6�·ݵ�ʱ����·�ĸ�������ĸ�ɱ����Χ��7��8�·ݵ�ʱ������ҳ�����������ͻ�𡢶�11�·ݣ�����ʮ������˽��������й����¸����ظ����ٴεõ��˱���������˵���˴�����Ȼ�Դ������ƣ�����ֻҪ�Ƿ��Ϲ�����ĸ�ķ����Ϲ��ҷ�չ�ķ������г��ͻ������Ϊ������֧�֣����������Žṹ�������Ͷ���ߣ�����Ǯ�Ļ��ᡣ

��������������й����꾭����������Ϊ7.5%�Ļ����ǽ��������ȵ�GDPΪ7.4%�����Ѿ����ڸ�Ŀ���ˡ���˹�����ؽ��ᶯ�ø���ľ��д�ʩ����Ҳ���ڶ�רҵ������Ϊ�й������ȵ�GDP�п��ܾ��ǽ��ڵĹյ��ˣ���һ�յ������ڷ�ɱ���̼����µ��Ŀռ䡣������¡��Ϊ���й������Դ����͵�ģʽ���ٷ�չ��30�꣬�������Ѿ�Խ��Խע����̬��������Դ�����Ľ��죬��һ��չģʽ�Ѿ������˾�ͷ����ˣ���ͳ��ҵ�������������Ż������߱����˲�ҵ����������ˣ�����ͳ��ҵ��A������ռ����ֵ�ձ�ϸߣ���Ҳ��Ϊʲô����������Ѿ����˹�ֵ�ײ�ȴ���Եò����ʽ�������������ÿ�ͷƵƵ���յ�ԭ����ν�Ļ�����Σ��Σ���л����ڵ��ṹ�Ĵ����£����Ϲ��ҷ�չ��չ����İ�������Ȼ���ܵ��г������Ĺ�ע�ˣ���Ҳ������A��û�д�����ȴ�����ֽṹ�����顣

����Ŀǰ��A����ͨ��ֵ�����ҪŤת�µ����Ʋ�����һ�����͵ģ������ڽṹ������Ĵ����£�Ͷ���ߴ����ָ�������ȵ�����ɡ�

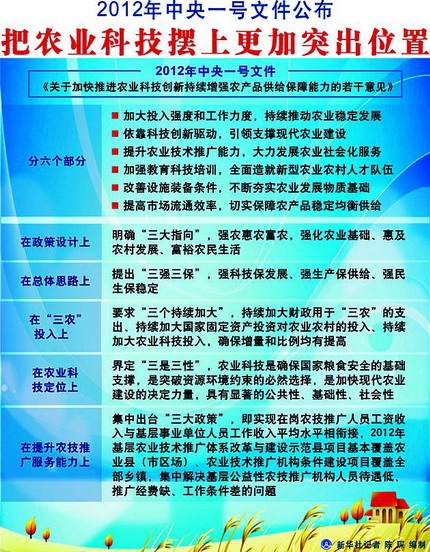

�������й�֤ȯ��������������ʿ�ƣ�ũҵ��֯����������ữ���������µ��ᷨ��������Ҫ��������һ������������Ϊ��ũҵ�Ƽ�֮���µĻ�ũ�������⡣

����ʮ�˴��������ֺ�����ũ�������Ӫ�ƶȣ�����ά��ũ�����سа���ӪȨ��լ����ʹ��Ȩ�������������Ȩ��׳���徭��ʵ������չũ��רҵ�����ɷݺ������������;�Ӫ���壬��չ������ʽ��ģ��Ӫ��������Լ����רҵ������֯������ữ���ϵ�����ũҵ��Ӫ��ϵ����һ������δ��ũҵ�ķ�չָ������Ҫ����Ҳ������֯����������ữ����

����2010������һ���ļ���������������ũҵ������Ӫ��֯���̶ȡ��ƶ���ͥ��Ӫ������Ƚ��Ƽ��������ֶεķ���ת�䣬�ƶ�ͳһ��Ӫ��չũ��������������γɶ�Ԫ�������Ρ�����ʽ��Ӫ������ϵ�ķ���ת�䡣׳��ũ�弯�徭����֯ʵ����Ϊũ���ṩ������Ч��������չũ��רҵ�����磬�����ƽ�ʾ���罨���ж����Է�������ǿ�����������õĺ�������貹����

������ũҵ��ữ�����棬����Ժ���·������ڼ�ǿũҵ��ữ������ϵ�����֪ͨ�����ļ������ũҵ��ữ�����ǰ���רҵ���ü������š�������������֯�������������Ϊũ���֡������������ҵ��չ���ṩ�ķ���

�����й�֤ȯ������Ϥ����ز�ί���ڶ�ũҵ��֯����������ữ����������ܼ����У�δ����ũ����ע�����ں���

��������2013��һ���ļ���������һ��ʱ�䣬����2013��Ų����ٽ���2013�������һ���ļ����������Щ�أ�

����������ʿ��Ϊ���˾ٻ�Ϊ��������һ���ļ���������������֯����������ữ�������ƽ�ũҵ�ִ������г�����һ����߶ȹ�ע�����ƽ�ũҵ��֯����������ữ����Ĺ����У�A����ص�ũҵ��е��ũ����ͨ����������档

����������Ϊ��ظ���ɰ���ũҩ������ҵ�����컯 ����¡�ɷ� ��˾���� ������ɷ� ������ɷ� ����ɽ�ɷ� ���°��ɷ� ����ũ����

����ũ����ҵ������ũ�� ��һ�Ϲɷ� �����йɷ�

����ũҵ��ҵ����������ҵ �������ũ ��¡ƽ�߿� ���Ǻ���ҵ ����ũ��� ���ػ���ҵ ������ҵ��

�������й�֤ȯ��������������ʿ��Ϊ��ũҵ��֯����������ữ����ҵ�����ƽ�ũҵ��ҵ�����̺����ũҵ����������������Ҫ�����ã��ƶ�ũҵ��֯������ữ����ķ�չ����Ŀ����Ϊ�˸���ʵ��ũҵ�ִ�����

�����ִ�ũҵ�Ļ���������Ҫ��Ͷ��ļ�Լ������Դ���õ��г����������ֶεĿƼ�������ҵ��Ӫ��һ�廯��������չũ�����������֯�����ũҵ��������֯���̶ȣ����ƽ��ִ�ũҵ�Ŀ�Ҫ��

������ҵҪ�����ִ���ҵ�ƶȣ�ũҵ��Ϊ������ҵ��Ҳ���밴����������չ�Ŀ۹��ɣ��������ִ�ũҵ������Ӫ���ơ�������������ũ�����������֯���������õķ�չ��ͷ�����ƹ�����ũҵ�Ƽ��ɹ����ٽ�ũҵ��ҵ����Ӫ�����ũ�����ʡ�����ũ������ȷ��淢����һ�������ã���ũҵ��֯��ˮƽ���д���һ����ߡ�

����ר����Ϊ���ҹ�ũҵ���÷�չ�����У�ũ����֯���ڷ�ɢ����֯û���������������⡣ũҵ����ȱ���ʱ���Ҳ����û�м�����������ô�����ũ�����֯��ˮƽ���費�����ӡ�

����ר�ұ�ʾ��ũҵ��ữ����Ϊũҵ�ṩ���ʡ�װ�����������˲ŵȷ����֧�֣���ʵ��ũҵ�ִ����Ļ������ϡ�ũҵ��ữ������ũҵ���������ִ����ı��ϣ��Ǽ������������йؼ���һ���������ѿƼ��ɹ������ü�����Ѹ�ٵش��ݵ����ũ�����С�ũҵ��ữ������ũҵ���������ִ����ı��ϣ�ͨ����ữ���Ľ�ũҵ������������ͬ����ũҵ�ʽ����ʺ�������Ͷ������£���������ũҵ����������Ͷ������ʡ�

�������⣬ũҵ��ữ������ת��ũҵʣ���Ͷ���������Ͷ������ʵı��ϡ�ũҵ��ữ�����ܹ�����ũ���Ͷ����ľ�ҵ������ͬʱ��ũҵ��ữ����ҵΪũ���ṩ���ּ�����ѯ�ͼ�����ѵ��ʹũ���Ϊ���Ļ���������������ũ��

����A����ذ����������

�������й�֤ȯ��������������ʿ��Ϊ��δ��ũҵ��֯����������ữ����������Ϊ�ִ�ũҵ��չ����Ҫ������ũҵ��֯��������ص�ũҵ��е�Լ�ũ����ͨ����ֱ�����档

����ȫ��ũ����չ��ʮ���塱�滮�������2015�꣬ũ���ܶ����ﵽ10��ǧ�ߡ��������ǵȴ���ũ�����е��ˮƽ������ߣ��������ۺϻ�е��ˮƽ�ﵽ60%���ϣ�ˮ����������ס����Ͳˡ�������ռ�������ȡ��ͻ�ƣ���Ҫũ��������ȫ�̻�е��������ˮ����ֳ�ؼ����ڻ�е��ˮƽ������ߡ�

����ũҵ��е�Ǵ�ͳũҵ���ִ�ũҵ��չ����Ҫ��־֮һ��ʵ��ũҵ��е��������Ҫ��ǿ���ũҵ��е��ҵ����Ӧ��ũ�����л���Ϊ��ܣ���Ҫ��������Ӧ�����ۡ�ά�ޡ�������ữ��ũ��������ϵ��A����ع�˾�м���ũ�������йɷ� ��һ�Ϲɷݵȡ�

������ũ����ͨ���棬��ũ�ʾ�Ӫ��˾+ũ��+���ء���ģʽ�п��ܳ�Ϊ�ִ�ũҵ��Ч�ķ�չģʽ֮һ����һ�����A����ع�˾������¡�ɷݵȡ���ũ���г����棬Ӧ�ӿ���������չ��ũҵ��ữ�����йصĸ����г�����ũҵ���������г���ũ����Ʒ�����г��������г��������г��ȡ���һ�����A����ع�˾����ũ��Ʒ�ȡ�

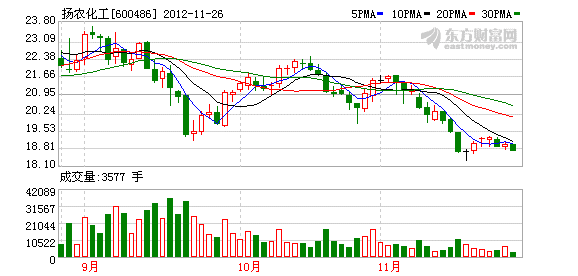

������ũ����(600486)���ж��ڿ��ݸ������������г�����

������Դ�� ����֤ȯ дʱ�䣺 2012-10-12

��������ʦ9�¶Թ�˾�����˵��У���˾��Ӫ���������ҵδ���Ŀ������빫˾����������˹�ͨ���γ����¹۵㣺

�����������Ʒ����ҵ���ȶ��Ļ�������˾�Ǿ�����ҵ��ͷ�������ϰ���������Ʒë��ռ�ȴﵽ75%����˾һ����Ӵ��²�Ʒ�з����ȣ�һ����ͨ����ԭҩ��Դ֤����������������С��ҵʹ�ü�ҩ�����ټ�ҩ���г��ij�������ݰٴ���Ѷ����Ϣ����˾�����������19��/�֣��������11��/�֣���Ч�������ԭҩ16��/�֣�����������á�

���������������ݸ�좼۸������Ϊ��˾ҵ������Ԥ������ռ䡣�ʰ���·�߲ݸ�좳ɽ����Ѵﵽ3.5-3.7��Ԫ/�֣�ͬ������30%���ң�ԭ���Ǻ���ݸ���г���ʼ��������ڡ���ҵ����ṹ�Ż�����������������ֲ����

��������������������������Ϊ��˾ũҩ����ӯ���������ṩ������֧�š������ϰ�������������25���������صĺ��֣�FAOԤ��ȫ����ʳ����2.2%�������۽��̼�ȫ����ֲ�����ũҵ��ֲͶ������ӡ��ӵ��л�õ���Ϣ����˾ũ��ҩ�������������Ͽ����Ҫ����������������

����������������һ�����������巢չ˼·���䣬��Ȼ��ũҩΪ���壬�Ծ�ϸ��ѧƷ���²���Ϊ��������չ��

����ӯ��Ԥ����Ͷ��������Ԥ�ƹ�˾2012-2014��ESP�ֱ�Ϊ1.03Ԫ��1.16Ԫ��1.18Ԫ�����衰���֡���Ͷ��������

������ũҵ��Ϣ����

���������ڣ����ָ���ũҵ������ũ����Ϣ��

����������ȥ����¶����˾�븣��ʡũҵ��ǩ����ս�Ժ������Э���顷��˫����ũ���ۺ���Ϣ���������γ�ս�Ժ�������ϵ���ڱ���Ӧ�á���Ϣ����վ����ȷ��濪չ����ȫ��λ�������Թ�ͬ�ƶ�������ũ���ۺ���Ϣ������Ŀ���裬�ٽ�ũ����Ϣ����չ��

��������ƣ������ڽ����ø���ʡũҵ���ڸ������������彨������Ϣ����վ�����蹫˾���Ƶ�ũ������������Ϣһ��������ݺ����滮����˾���ȫʡ5���Ե��ص�һ������ţ��Ե���ɺ��ڸ���ȫʡȫ���ƹ㡣����ʡũҵ����������������ƽ̨��һ���������֧�֡������ƹ�����֯Э��������Ϊ��˾�ṩ����������

����ͨ��һ����IJ��㣬�����ڿ���������������ũ���������й������������ũӦ�����ݼ���Ϣ���ݣ�ͬʱ��һ�������չ����ֵ������Ϣ�������������ҵ��棬�����������档

�����������������ڴ���һ���Թ�˾��Ʒ�ͷ���Ϊ����ġ���������Ӧ�÷���ƽ̨���ݽ��ܣ�������������һ���Թ�˾��Ʒ�ͷ���Ϊ���壬����������ز��š�������������α���λ��ҵ��������������ṫ�ڵ�һ�廯������Ϣ������ƽ̨��ͨ����ƽ̨����Ļ�����ͨ���ṩ������Ϣ�����ͬʱ����������ṫ���ṩ�г�����������Ϣ�������ֵ����˾���ڸ����ѳ����γɡ�������������̬��

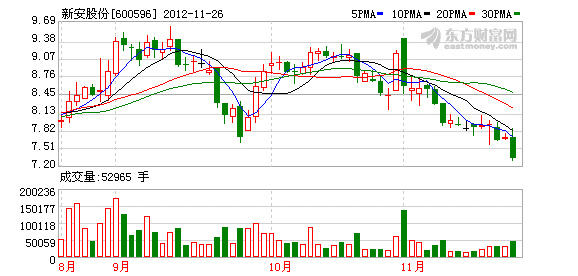

������Դ��ɽ��֤ȯ дʱ�䣺 2012-08-28

�����ݸ�좼۸��Ȳ����Ǵ���ũ����Ʒ��������Ĵ��������2011�걨��¶����˾�ƻ�2012��ʵ����������60�ڣ�2012��1~6�£���˾ʵ����������ӽ�30���ڣ�ͬ������22%������ʵ������Ŀ�ꡣ�ֲ�Ʒ������ũ����Ʒͬ������30%��������������������Ҫԭ���Dzݸ�좼۸���Ȳ�������2012��1~3�£��ݸ��ԭ�۵��г���˰��Ϊ23000~24500Ԫ/�֣�4~6�µĺ�˰��Ϊ24500~26500Ԫ/�֣����ڲݸ�좼۸���Ȳ����ǣ�����ũ����Ʒ����������ʵ���˽ϴ���ȵ����ǣ�����ʦԤ��2012���°���ݸ��ԭ�۵ĺ�˰�ۿ��Ա�����26000~28000Ԫ/�ֵļ�λ����˾����ũҩ��Ʒ������͵в�¡Ҳ��ʼʵ���������룬Ŀǰ��ģ���Ƚ�С����Լ��1�����ڵ��������롣Ԥ��2012��ũ����Ʒ����ʵ��27�ڵ��������룬ë���ʴ�ԼΪ12%���ҡ�

�����л��赥�塢���Ȳ�Ʒ�IJ����ͷŴ����л�����Ʒ��������Ĵ���������ֲ�Ʒ�����л����Ʒ����������ͬ������31%����Ҫԭ����4.5������¹�����Ŀ�е�1����Ŀ1.5���107����1.2��ֹ�ͪ�ܷ⽺�Ѿ�����Ͷ���������ͷŴ���������ҵ����������������Ŀ1.8��ֹ�ͪ�ܷ⽺Ԥ�����ǰ�깤��2013�꿪ʼ�ͷŲ��ܡ��°���ͼ10����л��赥��2012�꿪ʼ�ͷŲ��ܣ�Ŀǰ�л��赥��װ�õĿ����ʴ�Լ��90%���ң�Ԥ�������ɱ���ԼΪ13000~14000Ԫ/�����ң�Զ�����г�16000~18000Ԫ/�ֵijɱ�����˾�����ɱ�ƫ�͵���Ҫԭ�����л��赥������ι�ۿ���ʵ���Ը���ͬʱ�������ƺ�ģ���ƴ����ijɱ����ơ����ڻ�������������������������٣������ʴ�ԼΪ70%~80%�����������Ʒ����ӯ��ƽ��㣬Ԥ��2012���л�����Ʒ��ë���ʴ�ԼΪ10%���ң���������Ϊ20�����ҡ�

���������Ʒ���������������һ���̶ȵ��»����»�����Ҫԭ���ǹ�۵������������»��������Ʒ���������衢������衢��̿�ڡ�����ż�����Ȳ�Ʒ�����н���������Ҫ�IJ�Ʒ�����ڽ����������������4�����ֱ��Ǻ������ںӡ��Ĵ������ݡ��㽭����Ԫͨ������â�У���ҵ��IJ��ܴ�ԼΪ8-10��֣���������â�����й�ҵ��IJ���Ϊ2.5��֣����ϵ�����ȫ���ۺϵ�۴�ԼΪ0.3Ԫ/�ȣ��������â����δ����˾��Ҫ�Ĺ�ҵ���������أ�δ������������5.5��֡�2012�꣬����2�����������2000�ְ�̿����Ŀ�IJ����ͷţ������Ʒ����������Ҳ�����һ���̶ȵ�������Ԥ��2012��������������Ϊ6.7���ڣ��ۺ�ë���ʴ�ԼΪ12%���ҡ�

����ҵ����������Ԥ��2012~2014���EPSΪ0.04��0.13��0.16Ԫ���л�����ҵĿǰ�Դ�����ҵ�ĵײ�����ƾ���л�����ҵ��ȫ��ҵ�����ƣ�������ҵ���յ���������ߡ�Ŀǰ�ݸ����ҵ�Ѿ����߳�����ҵ�ȣ�ӯ��������ʼ���ƣ��״θ��衰���֡���������

����2013���й����õ�����Ŀ����Ŀǰ�г����۵Ľ��㡣����һ�ƾ��ձ�����Ϥ��2012�����뾭�ù������齫��12���ڱ����ٿ������г���ע��2013���й�GDP����Ŀ�꣬���趨Ϊ7.5%��

����2013�����й���һ�������Ŀ���֮�ꡣ��2010�������й�GDP�����Ѿ������½����г���ע2013��ĺ�������Լ��������ȡ�����뾭�ù������齫������𰸡�

����2011�����뾭�ù�������ȷ����2012�ꡰ��������������ȡ����ȷ��7.5%�ľ�������Ŀ�꣬��һĿ����2012�������������������еõ���ȷ��������������״ν�GDP����Ŀ���8%�µ����ڴ�֮ǰ����ʮ���� ���滮ȷ�����5�����������ֵ�������7%���ȡ�ʮһ�塱ʱ���µ���0.5���ٷֵ� .

����2012��7.5%������Ŀ�걻����Ϊ���ϡ������������������˼·����2012����������������ǰ������GDP�����Ѿ��ﵽ7.7%������һ��������8.1%������������7.6%������������7.4%������10�·��Լ��ļ�������ķ������ƣ�ȫ�����7.5%������Ŀ���������塣

����һ��������ѯ��ʿ�ƣ�ȷ��2013��GDP����Ŀ��Ϊ7.5%������ά�����ߵ������ԣ����͡�ʮ���塱�滮�Լ�ʮ�˴�ȷ����2020���˾�GDP��һ����Ŀ�������ӡ�

�������ġ�ʮ�˴�����ȷ����2010�굽2020�꣬�й���GDP����Ҫʵ�ַ���������ζ�ţ���Ŀǰ�Ļ����ϣ��й�ֻҪ����ÿ��6.8%��GDP���پ������Ŀ�꣬��ˡ�ʮ���塱�ڼ�ƽ������7.5%����ʮ���塱�ڼ�ƽ������Լ6.5%����ʵ�֡�ʮ�˴��������Ŀ�ꡣ�����˿ں������г��ھ����������ص���Լ����ǰ���걣��7%���ϵ�����������Ŀ���ʵ�֡�

��������ʿ��ǿ����2013����ȷ7.5%������Ŀ�꣬������ʵ��ά�ֺ��ƶ���ҵ��Ŀ�ꡣ2012���ҵĿ���ǣ�����������ҵ900�������ϣ�����Ǽ�ʧҵ�ʿ�����4.6%���ڡ�

�������������ȣ�ȫ������������ҵ1024���ˣ��Ѿ��������ָ�꣬����9��ĩ����Ǽ�ʧҵ��Ϊ4.1%��

������11��24�յ�һ�ƾ��ٿ�����Ƚ��ڷ���ϣ��н�˾��ϯ����ѧ��������Ԥ��2013���й�GDP����ʵ��8.1%������������һ������ֹ۵�Ԥ�⡣

�����������ִ��л�����ϯ����ѧ��½ͦ�Ա�����ʾ����2013��GDPĿ�궨��7.5%���������µ���7%����������ǿ�г������ģ����ң�2012��������������2013����˵�����ϵͣ����ϳ��ںͷ��ز�Ͷ�����ȣ�2013��GDP�����ٶȺ��п��ܻص�8%���ϣ�Ԥ��2013�꼾��GDPͬ��������ǰ�ߺ�����ƣ��ϰ���8.3%���°���8.1%��

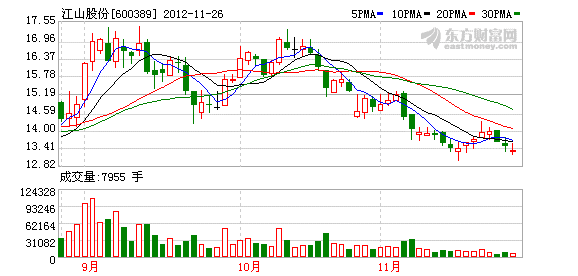

������Դ�����֤ȯ дʱ�䣺 2012-09-24

������˾��飺

������ɽ�ɷ����л��������µ�ũҩƽ̨����Ʒ�����ݸ�좡��Ҳݰ����е�η�ȣ�ͬʱ��˾ӵ����λ�������Ե�Һ��ҵ����¢�����ʵĹ���ҵ��

��������13�깫˾�ռ���ں�¯��ĿͶ������˾������ȶ���������Դ�������ռ����PVC������δ������PVC���ܴ�����ʣ������������ı������ռӦƫ����Ԥ�ƹ�˾Һ��ë���ʽ�ά����43%���ϵĸ�λ������˾�йܿ������Ĺ��ȹ���������ҵ�����ȶ��ֽ�����Ŀǰ32%��Һ��۸�900Ԫ/�֣������۸�210Ԫ/�֣�Ԥ��δ���۸��ӯ��ˮƽ�ɱ����ȶ���

������˾Ŀǰ�ݸ�좲���Ϊ7��֣����иʰ��ᷨ3��֡�IDA��4��֡���˾������ҪΪ���������۲���Ϊ�¶ȶ��ۣ��ο�ǰһ���µ��г��۸�ÿ�µ������ڲݸ�좼۸�ֱ�Ϊ3��3.2��3.5��4��/���£���˾�껯ҵ���ֱ�Ϊ0.5��1.3��2.6��4.7�ڡ�Ŀǰ�ݸ���г���Լ3.6��/�֣�����ʦԤ������ҵ������4��֮�ú�����ָ�������ή�����Ǽ۵�������ά�ֵ�13�괺���۸�������ͻ��4��/��(��ʷ���12��/��).

������˾����ҵ��ʼ�������죬13���ռ���ȼ��ɹ���Լ1.71�ھ������ṩ�˹�˾�ϴ�İ�ȫ�߽磻���Ҳݰ���ũҩƷ��Ͷ����Ҳ����ʼ���������Dzݸ�좽��ָ�������ˮƽ�۸�3.1��/�֣�ë����Լ15%����Ӧ����Լ0.9�ڡ��ڡ���ʱ���ݸ�좴���Ǽۣ�����������˾����ĿͶ�������˺͡��л�����������Ҫ������ũҩ�ʲ�ƽ̨�����߱�������£���˾��Ӫ�յ����֡��յ���˾��Ͷ�ʣ�һ�������ʱ��г��������ټ��ϲݸ����������ҵ�����ԣ�����ʦԤ�ڻ��нϴ��Ͷ�ʻر���

�����ɼ۴����أ��ݸ�좼۸����ǣ�����ҵ�������г�Ԥ�ڡ�

��������ɷ�(002391)����������46%��2013�꿴���η��ĿͶ��

������Դ�� ��֤ͨȯдʱ�䣺 2012-10-25

��������ɷ�2012��ǰ�����Ⱦ���������46%��2012��ǰ�����ȣ���˾ʵ��Ӫ��9.70��Ԫ��ͬ������34.08%��ʵ�ֹ���ĸ��˾����1.29Ԫ��ͬ������45.55%��ʵ��ÿ������0.63Ԫ��3Q2012����˾ʵ��Ӫ��3.16��Ԫ��ͬ������37.55%�������½�11.68%��ʵ�ֹ���ĸ��˾����5031��Ԫ��ͬ�ȴ������102.36%����������15.66%����˾ҵ���Գ�������ʦԤ�ڡ�

�����������۸����ǣ�������������������ǹ�˾ҵ����������������Լռ��˾����25-30%�������������תӰ�죬��˾�������ۼ۴�ȥ��12��Ԫ/������ĿǰԼ15��Ԫ/�֣�Ŀǰ��˾���������ζ����ԱȽϳ��棬�ѻ���������ף���˾������������������ǹ�˾ҵ��������һԭ��˾��������Ҫ�������ﶨ�ƣ��۸��ȶ���Ԥ��2012��������1200�����ң�ͬ��������һ��������֮�⣬ũҩó�������������ǹ�˾����ͬ��������һԭ��

������ͨ��Ŀ��չ˳����2013�꿴���ηͶ������˾��ͨ��Ŀ��չ˳����Ŀǰ�ѻ�����ɵ�·��Χǽ��������������ˮ�������̵Ȼ�����ʩ���裬�ڽ�2000��/�����η��ĿԤ��2013�������Ͷ����2012�����������η�۸�������ã���۸��2011��Լ10��Ԫ/������ĿǰԼ12.5��Ԫ/�֣���˾���η��ĿͶ��ǡ����ʱ��ֵ���ڴ���

��������ʦ�����߹�˾ӯ��Ԥ�⣬Ԥ�Ƴ���ɷ�2012-2014��EPS�ֱ�Ϊ0.79��0.93��1.12Ԫ(ǰ��Ϊ0.74��0.89��1.08Ԫ)����Ӧ2012-2014��̬��ӯ�ʷֱ�Ϊ20����17����15��������ɷ���Ϊһ���ۺ��Ե�ũҩ��˾�������ũҩ��ͷ������ݶ��Ⱥ�����ϵ���ã�δ�����꣬��ͨ��Ŀ������Ͷ������֤��˾ҵ������������ʦά�ֹ�˾�����֡�������6����Ŀ���19.55Ԫ����Ӧ2013��21����̬��ӯ�ʡ�

��������ҵ

������˾��һ����Ҫ�����������������������Լ����ϵ��������۵Ĺ�˾����˾����Ҫ��Ʒ�����������������������������ϵȡ���˾Ŀǰӵ����Ʒ����ʮһ���Լ����6 �������������һ�������а�������ʡԭ������������������ʡһ����������������˾2003�걻����ʡ����������Ϊʡ��ũҵ��ҵ����ͷ��ҵ��2008�걻��Ϊ����ʡʮ��ũҵ��ҵ����ͷ��ҵ֮һ����˾2009 ������������Ϊ16.3 ��ͷ��ռ����ʡ2009 ��������������0.3%������ʡ�������ڶ��������ں���ʡ�ڵ����й�˾����������ɷ�����˾��

��������ҵ (002505)10��19����乫�棬��˾�볤ɳ���ù�ȴ�ȨͶ�ʺϻ���ҵ(���ϻ�)(��ơ����ô�)�����ϸ�����̬ũҵ��չ����˾(��ơ�������̬��)���㽭���ù�ȹ�ȨͶ�ʹ�����������˾��֣����ǩ���ˡ����ڹ�ͬ�������ϸ�����̬ũҵ��չ����˾�ĺ���Э�顷��

����������Լ���������ù�Ⱥʹ���ҵ��ͬ����������̬���������ù�ȸ�����̬ս�Թ滮����ҵ�о���������Դ�����Ż��ȷ��棻����ҵ������̬��Ӫ����������̬���ճ���Ӫ����������������ȫ������̬���ڲ����ƹ�����ϵ���ƶȡ�

��������ƣ����ݹ�˾��ǰ�����ġ��������㽭���ù�ȹ�ȨͶ�ʹ������Ž��в�ҵ���ϵĹ��桷����ͨ���������ô���Դ���ƣ��չ���ιɷ��Ϲ�˾��չս����Ҫ����������ҵ���Բ�ҵ�����벢������ȷ�ʽ������ߺ��̹�˾����ҵ�ڵ���ͷ��λ�����Э���ǩ�����У����Ϲ�˾���ԣ��Ͷ��ͬ�����ϻ���ҵ��Ŀ�ġ�

������ũ���

������˾��һ�����ӽ�ˮ�����ӵ�ѡ�������֡����ۺͼ�������Ϊ�����߱������������ơ�һ�廯��Ӫ��������ҵ����˾��Ҫ��ƷΪũ�������ӣ������ӽ�ˮ�����ӡ��������ӡ��߲˹Ϲ����ӡ������ӵȡ���˾���ҹ���ҵ50ǿ��ҵ���ǹ��һ��ƻ��ص���¼�����ͷ��ҵ���ӽ�ˮ�������г�������2007��-2009��λ����ҵ�ڶ�����˾ӵ�еġ��ӽ�ˮ�����ֳ��߲��ķ������͡��ӽ�ˮ�����ַ���������ר��������ӽ�ˮ�����ֵ����缶���⣻���ӽ�ˮ�����¼�������·���������ר��������ӽ�ˮ�����Ӱ��¼������⡣��˾ӵ�й������ȵľ����ӽ�ˮ����ҵ�߶˺ͺ��ĵ�λ������֪ʶ��Ȩ�������ʡ��߲�ΪĿ����ӽ�ˮ�����ּ���Ϊ��˾�ĺ��ļ�����

������ũ���(300189)10��19����乫�棬���գ���˾�յ����ҷ�չ�ĸ�ίԱ���·��ġ����ҷ�չ�ĸ�ί����2012����ҵط����Ϲ����о�����(����ʵ����)��������(���ĸ���2012��3098��)�����Թ�˾Ϊ��Ҫ���е�λ������ˮ���Ϸ������ֹ��ҵط����Ϲ����о�����(����)�������ܵ�λΪ����ʡ��չ�ĸ�ί�ͺ���ʡ��������

��������ƣ���˾�����ѳ����ĺ���ʡ�Ϸ�ˮ�������ֹ����о����ĵĻ����ϣ����й�˾���������ļ������ƺ��з�ƽ̨��������ᾭ�ú���ֲ��ҵ��չ����Ҫ���о�����ũ�������ӷ��������ֲ�ҵ�Ĺؼ������Ͳ�Ʒ�����ٽ�������Ҫ�г���ֵ����ҵ�Ƽ��ɹ��ļ��ɻ������̻��Ͳ�ҵ����

�����˴Ρ�ˮ���Ϸ������ֹ��ҵط����Ϲ����о�����(����)���������������ڹ�����˾���з�������ϵ����߹�˾��ũ�������ӷ�����������������������������ɹ�ת�������Ͳ�ҵ��������Ϊ��˾�ɳ�����չ�ṩ�����Ļ����뱣�ϡ�

�����Ǻ���ҵ(002041)������Ʒ�����������������ۼ�ֵ���ڴ�

������Դ�� ����֤ȯдʱ�䣺 2012-11-14

���������ۼ�Ԥ���˿���������4����ҵ�����������ݡ�1)�����ۼ��̻��ٴ���ǰ������������5%-10%���ҡ�2012/13���ۼ�����˾��9�·ݿ�ʼ�������̻�������һ���ۼ���ǰ��1���£�ĿǰԤ���˿��ȥ��ͬ�ڴ���������Ӿ����̲ݸ����е��������Ŀǰȫ��ҵ��������һ����������������ƣ���˾����Ʒ�ֵǺ�605������335�������Ƿ���5%-10%���ҡ�2)Ԥ������Ʒ���ƹ������������50%��2011/12���ۼ�����Ʒ���ƹ����700��Ķ(���еǺ�605Ϊ500��Ķ)��2012/13���ۼ���������50%�ﵽ1050��Ķ(�Ǻ�605�ƻ��ﵽ800��Ķ����).3)���ʹ�˾�Ǻ��ȷ�ë�������ȣ�ӯ���������������Ǻ��ȷ�2011/12���ۼ���������15%���۸�����5%-8%�����������ֳɱ��Ƿ���30%���ϣ�����ë���ʴ���»����Թ�˾��һ���ۼ�ҵ�����۽ϴ�2012��Ǻ��ȷ����ֳɱ�����һ���ƽ������Ʒ������335��������10%���ⲻ�������ۼ�ӯ��������������

���������ۼ�ȫ��ҵ����������������������Ʒ�����۽��Ρ����ս��ڸ��ࡢ�½��ȹ�����Ҫ�������ֻ��ع��������� ������2012��ȫ�������������434��Ķ��ͬ������6%�����ֵ������5-10%��������16.0�ڹ��ͬ������18%��2012/13���ۼ������������ӹ�Ӧ����������������Ŀǰ�г��������������ͬƷ��֮��ֻ��ϴ��Ȳ����������������Ժá����ʺ���ˮ�족����ֲ�߲�Ʒ�����۽��Σ������۽���һ���ۼ�С�����ǣ����ִ�ͳ��·Ʒ�ּ۸������µ����г��������幩������������Ʒ�ֽ��β���ĸ�֡�

����4������ҵ�������ý��뼯�ж����ڡ�2012��6�£�ũҵ�������᳹��ʵ����Ժ�йء���ũ���ص㹤��ʵʩ��������ȷ�˶�����ҵ�������߳�̨��ʱ�������Ҫ������2012��10�������ǰ��1)��̨�������ַ������������ֱ��յȷ������ߣ�2)������ҵ��չ����Ϊ��������һ�廯��������ҵ��չ�ṩ�ʽ�֧�֣�

����3)������ȫ���ִ�ũ������ҵ��չ�滮(2011-2020��)������̨����������ߡ�

����ά������-A��������˾1-3���Ⱦ�����ͬ���½�34%��2012/13���ۼ��ܵǺ�605������Ʒ���ƹ��������������Լ����ʹ�˾�Ǻ��ȷ�ӯ������������ҵ������������Ԥ��2012-2014��ÿ������ֱ�Ϊ0.75��0.94��1.20Ԫ�����ٷֱ�Ϊ14%��25%��27%������12��4���ȵ�������ͬ������40%���ϡ�ά�ֹ�˾����-A������Ŀ���26.30Ԫ��

�����ػ���ҵ(600354)������Ʒ���»�������ҵ���Ѹ���

������Դ�� ����֤ȯдʱ�䣺 2012-08-31

������˾��һ����Ҫ���¸������ӵ��������չ������ۺ������չ����ӹ��������Լ����͡����ѽ������ѷ۵ļӹ������۵Ĺ�˾����˾����Ҫ��Ʒ����ʳ�����ࡢ�߲ˡ����ܡ���ˡ����ϡ�����˾������ҵΪ�����ص���ֵĵIJ�ҵ������˾��Ͷ�ʵ���Ŀ�������ڹ����ص����֧�ֵķ��룬���Ҹ���ũҵ�������Ҽ�ί�����Ҿ�óί����������9�����Ҳ�ί���ع�ͬ������ũ����[2002]14���ģ�����˾�ѱ����롰�ڶ���ũҵ��ҵ�������ص���ͷ��ҵ��������˾������ҵ��������չ���Ϲ��Һ�۾��÷�չ�������ڹ��ҡ�ʮ�塱�滮���ص㷢չ�ķ��롣

�����ػ���ҵ2012��1~6��ʵ��Ӫҵ����6.53��Ԫ��ͬ������14%��ʵ��Ӫҵ����0.93��Ԫ��ͬ���½�38%��������ĸ��˾�ɶ��ľ�����Ϊ-1.46��Ԫ��ͬ�ȳ��ֿ���ҵ���仯��������֤ȯ��Ԥ�ڡ�

��������������������ҵ�����ϰ��꣬�����г����ɱ��ֳ���Ӧ��ʣ�ľ��棬��˾����Ʒ������335��2008-2010�꾭����������(�����������ٴ�85%)���г�������λ���½����۸��ͬ������Ʒ��ƫ��������Ʒ�ֻ����г������۱��ֳ����ơ��Ӻ���֤ȯ�IJݸ��������������������������Ȼ���ֹۣ��������۽���Ϊ���ơ��������ڹ�˾ҵ��������»�������֤ȯ��Ϊ��Ҫ�м���ԭ��1)�ӹ�˾�ػ��ȷ��������٣�����ͬ�ȳ��ִ�����½������Ӳ�ҵ��������ͬ���½�4433��Ԫ��2)�ܷ�֯��ҵ������Ӱ�죬�������г����ԣ���ʵ����˳�����ۣ�����ҵͬ���½�4185��Ԫ��3)����֬�����ѽ��г�����Ӱ�죬ʳƷҵͬ���½�2370��Ԫ��

����ë�����»�������������ϰ��꣬Ӫҵ�ɱ������Ͽ죬�������۷����������ڼ������ͬ������5.53���ٷֵ㣬�����ۺ�ë����ͬ���½�1.7���ٷֵ㣬����������������ҵ���ڳɱ�������ë�����»�8.79%������ʳƷ��ҵ����������Ӱ�죬ë���ʷֱ��»���13.02%��14.65%���Ӵ�����������ϰ�������ȥ��ͬ��������36%����������������Ҫԭ��������335�������ͬ���������������½����¡�

����Ʒ�ֵ�һ��δ���ص���չ������һ�š�����˾����ҵ���»�����Ҫԭ�������ڲ�Ʒ���ڵ�һ����������335��������������������ʶ����һ�㣬�����ȥ�깺����������ũ��Ժ�����ӽ�Ʒ�֡�����1�š��Ķ���������ӪȨ��

�����ӹ滮������δ��������3.2��ֲ��������ֵ������ߡ�����֤ȯԤ��12-14�꼪��1�Ų��ܽ��ֱ�ﵽ0.8��֡�1.6��ֺ�3.2��֣�Ԥ��δ�����꽫����eps�ֱ�Ϊ0.08Ԫ��0.16Ԫ��0.33Ԫ��

������¡�ɷ�

������˾��һ��רҵ����ũ����ͨҵ�����ҵ����˾��Ҫ��Ʒ�������ʡ��طʺ���ʵȡ���˾�ǰ���ʡ���ȫ�����ȵ�ũ����ó��ͨ��ҵ���ǰ���ʡ�����ص���������ͨ��ҵ֮һ��ũҵ��ȷ����ũ��������Ӫ�ص���ҵ������ �����ǧ���г����̡����������Ե���ҵ�����Һ�ʡ�����ʵ�����ҵ������λ��2009�깫˾ҵ���ģλ��ȫ��ͬ��ҵ��4��������ʡ��1������˾�Ⱥ����й�ũ�����������С�ʮ������ũ�ʾ�����ҵ�����������ǧ���г����̡����������Ե���ҵ��ȫ������������ϵͳ��������ʾ����λ��ũҵ��ũ��������Ӫ�ص���ҵ��ȫ����������ũҵ��ҵ����ͷ��ҵ���й�ũ��ʮ������ҵ�������ƺš�

����˾����

������˾��һ�Ҽ����������������ó��Ϊһ����ִ����߿Ƽ��ɷݹ�˾������Ҫ��Ʒ���Ȼ����Ϸʡ�����һ李�������Ϸʵȡ���˾��������˾���ء���ϵ���������ʽ�����֣�����25��֡�����һ�25��֣�Ϊ����ʡ���ĸ�Ũ�����������ͳ��ڻ���֮һ���й����ʰ�ǿ��ҵ��������ҵ��ʮǿ���й�������ҵʮǿ��2007�ꡰ˾���ء��̱걻���ҹ������������ܾ��϶�Ϊ���й������̱ꡱ��

��������ɷ�

������˾��һ���Ը��Ϸ�������ӪΪ��ҵ�������п���������������Ϊһ��ĸ��¼�����ҵ����Ҫ��������ʡ����ͷʡ���̬���Ϸʺ�Ч���Ϸʵ�ϵ�в�Ʒ����˾�����ġ������ơ����Ϸ�������Ϊ�㶫ʡ���Ʋ�Ʒ�����й����Ϸ��г���Ʒ�����û�����ũ�������ѡ��һƷ�ơ���������̱걻�϶�Ϊ���й������̱ꡱ����˾ӵ�С���������̬�ʹ��̼����������ġ����з�������Ŀǰ�Ѳμ�����˹��ҡ�863���ƻ���Ŀ�������ũҵ�Ƽ��ɹ��ʽ�ת����Ŀһ���֯�ƶ����ҹ����л�������ʹ��ұ�����

������ũ����顿

��������ũ��(300022)�����̻�е�»�����������������������ҵ��

������Դ�� ��Ͷ֤ȯдʱ�䣺 2012-10-29

����������ҵ������Ԥ�ڡ�ԭ����������˾�Ĺ��̻�е��飬�����ܺ�۾������ٷŻ�����ҵ�����Ե�����˫�����س����ȫ��ҵ�������ԣ��ܴ�Ӱ�죬��˾���̻�еҵ���������뼰�����ȥ��ͬ�ڳ����½�(����ʦԤ�ƹ�˾���̻�еҵ��ľ�����ͬ���»�60%-70%)�������ʳ��ֽϴ��������������������˾���ڼ����������1.16���ٷֵ�(�Ӱ��걨��9.83%��������������10.99%)����Ҫ�ǰ��湫˾��ȫ����ս�����ţ�Ա��������������˾н�ꡢ���úͰ칫�Ⱦ�Ӫ�����Է���֧����Ҳ������ͬ�����ӣ�

�����ݼ��عɵ�Ͷ�ʽṹ��ʹ�����ɶ�Ȩ������������������ĸ��˾��������һ���̶��ϱ�̯����

������˾ũ����ҵ��Ӫ�������ܹ��Ҽ����Ӵ��ũ�����ò����ʽ��֧�֣��Լ�ǰ���¿�ֱӪ�ŵ�ľ�Ӫ�������죬��˾ũ����ҵ�����۹�ģ�뾻�����ȶ�����������ʦԤ��1-9�·ݣ���˾ũ����ҵ����������������20%���ң����������������������� �����졢���ϵȵص�ũ��ҵ�������Ͽ졣

������������Ч��ս��Ч�����ԡ������˾����ƶ���չս���ɹ�ȥ������ʽ������ת������ʽ�������ں�ʽ����������Ŀǰ����Ч�����ԣ���������˾���ۺ�ë��������0.9���ٷֵ�(�Ӱ��걨��13.04%������13.94%).

����13�꣬ũ�����ò���������������������ԭ���ġ��������͡�ָ���ơ���ȫ������͡��ջ��ơ�ת�䣬����ũ����ͨ��ҵ������ԶӰ�졣

����ӯ��Ԥ�⣺���ڹ�˾�Ĺ��̻�еҵ���ļ��������Իָ�������ʦ�µ���˾12-14��EPS��0.17��0.22��0.31Ԫ������ʦ��Ϊ���ܺ�۾����Լ���˾ս��ת���Ӱ�죬12�꽫�ǹ�˾�����ڹ���һ�ꣻ��˾δ���ɳ�Ϊ�й�ũ����ͨ�������ߵ����Ʋ��ģ�Ŀǰ�ɼ۶�ӦPE34����Ŀ���8Ԫ�����Ƽ�����

����һ�Ϲɷ�(601038)�����ȵ�ũ��������������

������Դ�� ��������дʱ�䣺 2012-09-18

������˾���ҹ���һ�塱�ڼ佨���156���ص���Ŀ֮һ��������һֱרע��ũ���������Ŀ��������������ۣ�Ŀǰ���ҹ���ģ����������������ҵ֮һ��������Ʒ�������С�Сϵ����ʽ���������Ĵ�ʽ���������Լ��ǵ�·�ò��ͻ��ȣ�������������Ʒ��ϵ����17-380������Ϊ������㡣��˾2011��Ӫҵ����113��Ԫ��ͬ������10.35%��2008��2011�����븴��������Ϊ11.1%�����ٱ���ƽ�ȡ�

������Ҫ����

������˾2011��Ӫҵ����113��Ԫ��ͬ������10.35%��2008��2011�����븴��������Ϊ11.1%�����ٱ���ƽ�ȡ�

����ũҵ��еΪ��˾����Ӫҵ��ռӪҵ���������2008���69.8%������2011���78.5%�����ͻ���ȼ������ϵͳռ��Ҳ��������������2008���12.5%������2011���17.6%����˾�IJ泵�����ÿ���ҵ����Ҫ�������ӹ�˾��չ��

����2011�깫˾�������������ۺϱ�̨41.72��̨�������г�ռ����Ϊ22.49%��������ҵ��һ�����У������������Ƚ������Ĵ�����ʽ�������г�ռ���ʴ�2010���34.83%������2011���35.36%������������Ȼ��һ��

�����ܹ���ũ����������Ӱ�죬09��ȫ�������������ر�ߣ���ʱũ��Ԥ������һ��ͽ�������˳��ֹ��������ڻع����ԣ������������ٻص���ͬʱ���겹�����߱�Ϊȫ�����ũ����Ҫ�н��ܵĹ��̡�ͬʱ���겹������������Ҳ�����������ѹ�ơ���������һ�����˽����ϰ��깫˾���ٷŻ���

������ֵ

������˾��Ҫ����Ϊũҵ�����������ڣ���ֱ���������ҹ�������ũ����Ʒ�Ĺ��ò�����ͬʱ�����ϵ��г���������˾���ƽ��������֣��ڼ��ҵľ����б����г��ݶ����ʦԤ��2012��ÿ������0.46Ԫ����Ӧ2012��A��16.5����ӯ�ʣ�H��10.6����ӯ�ʡ�

���������߿� (300087)���������Գ�Ч���ӹ�˾���ղ�����

������Դ�� ����֤ȯдʱ�䣺 2012-10-25

���������߿�(300087.SZ)����2012�������ȱ��棬Ӫҵ����2.28��Ԫ��ͬ������91.17%�����������й�˾�ɶ��ľ�����812.39��Ԫ��ͬ������428.73%��ÿ������0.08Ԫ��������Ϊ0.03Ԫ������֤ȯ��Ϊ��

�����¼�����

����Ӫҵ����������91.17%��ë����ͬ������6.42���ٷֵ㡣ǰ�����ȹ�˾ʵ��Ӫҵ����2.28��Ԫ��ͬ�ȴ������91.17%�������ȹ�˾ʵ��Ӫҵ����7555.75��Ԫ��ͬ������57.27%��ǰ����������ͬ��������Ҫϵ���������ӹ�˾�������ӹ�˾����ͬ�ȴ������291.58%���¡�������Ϊ��ͳ���۵���������������������һ�����ļ�������������������꣬2012/2013���ۼ��������������������������硣�����ȹ�˾Ԥ���ʿ�Ϊ1.35��Ԫ��ͬ��ȥ��������204.45%�����У�ĸ��˾Ԥ�տ��ռ34.81%������ĸ��˾���ӹ�˾����Ԥ�տ����������ռ50%������������ҵ�ձ�ʵʩԤ�����ۣ��������ͳ���ۼ��ļ��Ҿ�����

�����ڼ����������1.13���ٷֵ㣬������ͬ������428.73%��ǰ�����ȹ�˾�ڼ������Ϊ32.34%��ͬ������1.13���ٷֵ㣬�������۷�����ͬ������1.55���ٷֵ㣬����������ͬ�Ȼ���1.82���ٷֵ㣬���������ͬ������1.41���ٷֵ㡣�ڼ������ͬ����������Ҫϵ�����ϲ�3���ӹ�˾������Ӧ�ķ��ÿ�֧���ӡ������ȵ�����˾�ڼ������Ϊ31.94%��ͬ��2011������������4.44���ٷֵ㣬����12��Q2����7.04���ٷֵ㡣ǰ�����ȹ�˾ʵ�ֹ�����ĸ��˾�����߾�����812.39��Ԫ��ͬ������428.73%���������Ƚϴ���Ҫϵ2011����������������ϵͣ��������ȹ�˾ʵ�ֹ�����ĸ��˾�����߾�����318.05��Ԫ(ȥ��ͬ��Ϊ-225.26��Ԫ)�������ӹ�˾��������Ϊ-48.00��Ԫ��

����¡ƽ�߿�(000998)����ע�������ϵ�Ŀ���

������Դ�� ����֤ȯдʱ�䣺 2012-11-02

��������֤ȯ��Ϊ�й���ҵ�������ڼӿ죺�����ϣ��������ӵĺ������������Ⱥ������ֵ��������ʢ�����У������ϣ��й�ǰ50ǿ������ռ��ˮ�����������г�50%���Ϸݶ����ҵ�ż���ߺ����ֳɱ������������ƶ���һ�����С�����֤ȯ���á���ҵ��������ƽ̨����רҵ���г�����ҵ���еĹ��ס�

���������������ã����ڴ���

����һ���棬��Y����8188���ڳ�����ʵ����Ķ����900����ҹ�˾HR1128ϵ7��Ʒ����������ڳ�����Ķ��1000���﹥���б���ͻ����������һ���ḻ��˾��Ʒ��������һ���棬����֤ȯԤ�ڹ�˾�������չ��ӹ�˾��Ȩ��������������ù��Ҳ�������Щ�¼���������������ڹɼ۱��֡�

�������ù�˾����ҵ���ϵ�ӯ��Ԥ��

����2012����ϡ����������պ��Ĵ������ֻ����������������ǵ����ӽṹ����������֤ȯ���Թ�˾2013�굾������Ԥ�ڴ�11.60��Ԫ�ϵ���11.78��Ԫ������Ӧ�������Ժ����Ԥ�⡣����֤ȯ�ϵ��˶Թ�˾2013-2014���EPSԤ�⣬��ԭ��0.71/0.97Ԫ�ϵ�Ϊ0.82/1.03Ԫ��ͬʱ����2012��EPS0.65Ԫ���䡣

������ֵ���ϵ�Ŀ�����27.8Ԫ��ά�֡����롱����

�������ǵ���˾��2012���ļ��ȵĴ������Լ�2013��֮��ҵ��Ԥ�ڵij����ϵ�Ӱ�죬����֤ȯ�ϵ��˹�˾��Ŀ��ۣ���22.25Ԫ�ϵ�Ϊ27.80Ԫ��ά�֡����롱������Ŀ��ۻ�������VCAM�����ֽ�����ֵ��(WACCΪ8.5%).

���������ũ(600371)���������ÿ��ڣ���˾�ļ���ҵ���ǹؼ�

������Դ�� �Ŵ�֤ȯдʱ�䣺 2012-10-30

����Ӫҵ�������������������ӡ���˾��Ӫҵ������2012��ǰ����������ʵ��ͬ����������Ťת��2009���������»�̬�ƣ�ͬʱԤ���˿�Ҳ������������ͬ�����ǣ��Ŵ�֤ȯ��Ϊ��Ӫҵ������������Ҫԭ���ǹ�˾ͨ������������Ʒ�ֺͼӴ��ƷӪ�����ȣ��ָ�����ռ���г��ݶ����ͨ��Ԥ���˿�ָ���Ŵ�֤ȯ�ж��ļ���ҵ�����и��ƵĿռ䡣

������������ʱ�������ȶ������������۷��á��������úͲ��������Ӫҵ�����е�ռ�ȷֱ�Ϊ11.31%��10.83%��1.21%���������۷��úͲ������ͬ��������������������ͬ���½����������岨�������Ŵ�֤ȯ��Ϊ���۷���ռ�ȵ��������ܹ�˾�������Ȳ��ϼӴ��¡�

����ë���ʳ���С���»�����˾����������ë����Ϊ36.89%�������ں�ȥ��ͬ�ڳ�����С���»����Ŵ�֤ȯ�ж��»�һ��������Ϊ��ҵ�ĸ߿�������˹�˾�����Ѷȣ��Ƹ������۷��ã����⣬�������������ѵ��������������㣬��˾�������������Ŀǰ�������ӻ����¼������ջ����ڽ���õ������������������������Ŵ�֤ȯ��Ϊ��ֲ�ɱ��������½����ļ��ȹ�˾ë��������������

������ҵ���߷�����ϵ���Ρ�������������ũ��������������Ӫ���ɹ����취���͡�ũҵֲ��Ʒ�������涨���İ䲼ʵʩ����ȫ���ִ�ũ������ҵ��չ�滮(2011-2020��)���������ǰ�����������̡�����������һ�廯��ҵ����˰����������˰�����߽�½����̨����ҵ��ҵ���ֽ���õ��ص���֣������Ŵ�����ҵ���յ�һϵ�е������Ż�Ҳ��������Թ�˾�������á�

�������йɷ�(300159)��������ޣ��ڴ�����ҵ���ͷ�

������Դ�� ��Դ֤ȯдʱ�䣺 2012-10-25

������˾����2012��������ҵ�����棬1~9�·�ʵ��Ӫҵ����32,742.54��Ԫ�����������й�˾�ɶ�������6481.66��Ԫ��������ͬ�ڷֱ�ͬ������6.18%��6.91%��

����������1��ҵ�����ٷŻ�����Ԥ�ڡ���˾��Ʒ���ջ��еΪ��������ȷ��80%�����������ȣ�����ȥ�꿪ʼ��һ��������ȷ��ƽ�������ļ��ȡ�Ϊ�����ÿڱ��ij��������ڳ�����չ��Ҫ����˾���ꡰ�����Ų���ץ��������(ȥ�����̫�죬��Ʒ����̫�죬���³�����������)�������Ʒ������û������ҵ���������ݱ������

����2��������ޣ����ù�˾δ��ҵ�����������Ƹ��רҵ������ѯ��˾�����ڲ������������Ż��Ų�����ץ��������˾����ʼʵʩ��ҵ�����ض���������Ŀ(ĿǰͶ�ʽ���70%����)������������Ʒ����(4180̨)�����ڻ�����˹���ÿ������ڵġ��й�������˹���ʱ߾��������ġ�Ͷ�ʽ��衰�и߶�ũ��չʾ�뽻��������Ŀ����ı�����dz����г��Ĵ�ռ�(������Դϡȱ����˾ΪΨһ��ũ��չʾ��Ŀ������ʦԤ�������°���һ�ڽ���).

����3�������ջ����������ƽ�չ�ڡ����ǵ�Ŀǰ�Ļ����ʡ�������ֲ����ͼ۸������ջ������5��ƽ���(10�굽14��)��������Ժ�����ʡ�����ڵ�ʡ�������ս��̻��������������������ջ����һ��ҵ���ٻ����ũ������(15%)����ũ����ҵ�ܵ�����(18~20%)��������ʽ�����ջ�����ڸ������ڴ������ҵ���ƽ������ڲ�δ��ᡣ

����4��Ԥ�����ֵ��������һ����ڲ���������֮��ҵ�����صIJ������������Ҳ����ͳ���ҵ��IJ�ݣ�����ʦ�������ڴ���˾δ�������ҵ���ͷš��������13�꿪ʼ����ҵ��������ʦ����Ԥ��12�ꡢ13���14��ÿ������ֱ�Ϊ0.47Ԫ��0.61Ԫ��0.78Ԫ����̬PE�ֱ�Ϊ23����18����14��������ʦ��Ϊ���������ѻ����ڹɼ۷�ӳ���ۺϿ�����ҵ�������ƺ�˾����ҵ��������Ŀǰ��ֵˮƽ�ϵͣ�ά�֡����롱������

������ũҵ��ҵ����

����������ҵ(300106)��ս���Բ���ţ��ֳȫ��ҵ��

������Դ�� ����֤ȯдʱ�䣺 2012-08-09

������˾����ǰ�������Ϊ�����Դ���Կ��ƶ���ë���ʽϵͣ����к�ӿ����Խ���ţ���Ľ��ȣ���ţ������������ʱ��3000ͷ������Ŀǰ�Ľ�11000ͷ������ļͶ��Ŀ��6000ͷ��ţ�����ﵽ���̸߷��ڣ����ڽ�����Ч�棬���ڹ�˾����ͨ��������ʽ�����Խ�ţ���������Խ��Ŀ��������Լ�ɢ���������˳���δ���Բ���������������������Բ�������ë����Լ��30%�������ë���ʽ�10%���ң�����Բ������������߽�������˾�ۺ�ë���ʵ�������

����2��������չ��ţ����ţҵ��

������˾�ִ�찲��˹��ţ400��ͷ�����ʺ��������ܶ��Ƚ�ͻ����δ���г���λ���и߶�ţ�⣬����ռ���½��г�������ͨ��������һ�ţ���������ڵ��г�����˾��˹̹��ţ�����8�֣��������������ƽ��ˮƽ������������ƣ�������ͨ��������ţ�Ѿ�����������ܱ���ֳ��������ˮƽ��2011���������������Ѵﵽ1400��δ���������ֿ�����������˾���е����ϼӹ������Է��ѡ����Ѽӹ�����ƷΪԭ�ϣ��ɱ��������ԣ������������ϵ�ë���ʽӽ�30%��

����3���չ�����ҵ������ҵȫ��ҵ����˾��8400��Ԫ�չ�ʯ���ӻ���ҵ60%�Ĺɷݣ�����������ӹ�ҵ��ͨ�˴�������������ֳ��������ӹ���Ʒ�����۵�������ҵ�������ҽ��ƽ̨�����ն������г�����˾ӵ����Դ�������ƺ͵�Ե���ƣ��Ը�Ʒ�ʺ�����ȡʤ��Ԥ��δ����Ʒ��������³ľ�롢ʯ���ӡ����͵Ƚ�����Ҫ����У���������ͻ���½������ڵ��г����Ʒ�ƾ������Ƚ����ѡ�

����4��Ͷ�ʽ���

��������֤ȯ��Ϊ��˾����֮����ţ���ҵ�������˺ܶ�����Ӵ��¼�������ó����ת�ͳ�Ϊ������Ʒ�����ӹ�����ţ����ţ�ȶ�ҵ����һ����ۺ���������ҵ�����ǵ���˾���½�����������Ψһһ��ţ����ֳ�����й�˾��δ�����Ϻ����ŵĿռ�ϴ����ڹ�˾������ս�Բ��ֳ��ڣ�����ţ���ҵ�������ֳ���ڽϳ���������ҵ������ʵ��ͻ�ƣ�����֤ȯԤ��2012-14��ҵ���ֱ�Ϊ0.40��0.51��0.64Ԫ����ʱ�����蹫˾���������Թ�ע9�·�ļͶ��Ŀ����������Լ�����ҵ��Ʒ���С�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�