�˲���)

�˲���)

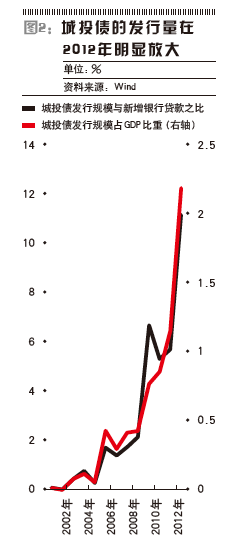

������Ͷծ2012�꾮�糬��8000��Ԫ��������ĭ���Ƶı���ծ����ӯ�������»��ľ������죬�ṩ���ŵ����л�Ϊ����ϯɢ���һƬ�ǽ���

������������ � �׳�/��

����201

������֤ȯ�г��ܿ���ͳ�ƣ�2012��ǰ11���³�Ͷծ���й�ģ����8000��Ԫ������ͻ��2.3����Ԫ����ծȯֱ������ֱ���Ŵ�Ͷ������������Ǵ���������������������������������Ӿ��˽�����ý�����ծ���塢�����̡�����������Ͷ����������������

����Ȼ�����ⳡ���ƾ��ٵ�ʢ���У��ڸDz��������ʾ罵��Ͷ���ͳ�Ͷծ���������������ϵ��ķ��

����ͬʱ����ҵ����ҲΪ��Ͷծ�ġ����١��Ʋ�����ͨ����������(�ṩ������֧��)�ͳ�����Ͷծ�ֵ�ʢ��һ���������ǣ����ų�Ͷծ��������ҵ���з��ճ��ڣ����ܲ���ƽ̨������Ͷծ�û�������������Ӱ���Ρ�

������Ͷծ�����ξ���

������ϯ��۷���ʦ��߱�ʾ����Ͷծ��һ��ģ���ĸ�������������ҵ�һ�����϶��塣ֱ�ۿ�����Ͷծ�ǵط���������ƽ̨��Ϊ�������壬Ϊ�ط�·�����衢��������������������Ŀ�Ȼ�����ʩ�����������Ŀ���ʷ��е���ҵծ������Ʊ�ݵ�ծȯ��

���������Ϊ����Ͷծ��һ�����й���ɫ�����ʹ��ߣ����й����÷�չ��״�������Ĵ��й���ɫ�ʵ���������й���˰�Ƹĸ��Ԥ�㷨�������Լ����÷�չĿ�깲ͬ�����IJ����������ծ��˾ծȯ֮��Ļ�ɫ�ش������ӳ�Ͷծ�ķ���Ŀ�Ŀ����ӽ��ڷ�����ҵ�����ծȯ�������ڵط����������dz�Ͷծ��ֱ���������壬���ֻ�ܱ���Ϊ������ծ����

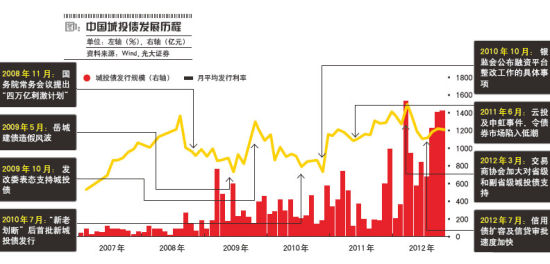

�����ӳ�Ͷծ�ķ�չ��ʷ��������1993���Ϻ����н���Ͷ�ʿ����ܹ�˾���е�һֻ��Ͷծ�������й���Ͷծ���������ξ��磺2005���Ͷծ���й�ģ��֮ǰ��ʮ��ԪԾ����338��Ԫ��2009�ꡰ�����ڡ����ô̼��³�Ͷծ��ȷ���3403��Ԫ��2012�����11�µ׳�Ͷծ����Լ8500��Ԫ(����Ͷ��ծ�����ڡ���Ʊ���ǹ�������ծ��)��

������ij�̶ֳ��ϣ�2012���Ͷծ�ġ����硱��Ҫ��������ƽ̨���������ܵ������������£����ط����������ٽϴ��������ѹ�������ϡ�������ý����ֱ�����ʵķſ�����˳�Ͷծ���г��˵ط�������Ҫ������������

������Ҳ�õ��˽��ڼ�ܲ��ŵ����߷��֡�2011��4�£��й����������г���С�����������۵�ϣ������ծ������ط�����ƽ̨������ʾ���������ծ�ͲƲ�˰���䣬���Խ���ط���������ƽ̨���յij�·���⡣ͬʱ�����ҷ���ί���й������ȸ߲�Ҳ�Գ�Ͷծ�����˲�ͬ��֧�������

������߱�ʾ������2012�꣬���ҷ���ί����ҵծ�ķ������ɣ������ٶȼӿ졣������ĸ����ó�Ͷծ��2012���ٴγ��ֱ�������������Ͷծ�ڵط�����������Դ�е���Ҫ�Խ�һ��������

��������Windͳ�ƣ�����2012��11��30�գ�2012����ծȯ�г������г�Ͷծ712ֻ��ʵ�ʷ����ܶ��ۼƳ���8000��Ԫ����2011��ȫ������Լ130%��

���������Ϊ��һ���棬�й�������ʩˮƽ��Ȼ�ϵͣ������б�Ҫ��ծ���㽨�衣�������費��Ĵ��£���һ���Ϊ��Ҫ����һ���棬�й�����Ҳ�������ܸ��ʵĿռ䡣��ˣ��й��ij�Ͷծ�����൱�ķ�չ�ռ䡣

����ͬʱ�����й�ծȯ�г��Ĵ��µ�·�ϣ���ͶծҲ�����ſ�·�ȷ�Ľ�ɫ��

����2005��5�£�����������������ȯ��ͬ��8�£��㶫��ͨ���ŷ��й�ģ30��Ԫ��CP01�������̶˳�Ͷծ������Ļ�������Ͷ���ڷ���182��Ԫ�����Ͷծ��һ�δӼ�ʮ��Ԫ���н��������������Ԫ��

����2008��4�£����м佻����Э��(�³ơ�Э�ᡱ)��ʽ�Ƴ�������Ʊ��ͬ��12�£��Ϻ����н���Ͷ�ʿ����ܹ�˾���й�ģ30��Ԫ��08����ͶMTN1��2009��ȫ���Ͷ��Ʊ���й�ģ861��Ԫ�������γɳ�Ͷծ���еĵڶ��ξ��硣

����2011��4�£�Э���Ƴ��ǹ�������ծ(PPN)��ͬ��9�£����������ʱ���Ӫ�������ķ���11������PPN001����־��Ͷծ���п�ʼ����˽ļ����(601688.SH)ͳ�ƣ�����2012��9�µף����ۼƷ���PPN��Ͷծ634.3��Ԫ��

����2012��8�£�Э���Ƴ��ǽ�����ҵ�ʲ�֧��Ʊ��(ABN)����̩֤ȯծȯ�о�Ա�������ʾ����ȯ�ִ���ʵ������δ���ֽ���Ϊ���ģ�ʵ���й���ABS��һ�γ��ԡ�ͬ��8�£����м�ծ�з�������3ֻABN��Ϊ��Ͷծ���ϼƹ�ģ25��Ԫ��

�����������µ���ĭ

������Ͷծ���й�ģ���֡����硱������2012���Ͷծ���ٵ�һ�档һ�����г���Ͷծ�����ʽ����µ��ծƽ̨�������̡������г�Ͷ���˹���ʢ�硣

������Ͷծһ���г������������µ���ƽ̨��˾���Ḻծ�ɱ����������������ܸˡ�����ڸ���Ĵ������ʣ���ծ�Լ۱ȸ��ߡ�ƽ̨��˾���ծ�����������ˮ�Ǵ��ߡ�

��������2012��11�µף�2012���ڽ����������м�ծ�з��в����н��ij�Ͷծ�У�ȫ��ծȯ�������ǵ���424ֻ��ƽ������2.23%���Ƿ���ߵ�Ϊ��12˫��02�����Ƿ��ﵽ8.5%��ծȯ�����Ƿ�Ϊ����½�����295ֻ��ƽ��������Ϊ-0.42%���ҽ���45ֻ��Ͷծ���۵�������1%��

��������ȫ��������Ͷծ����ͳ�ƣ�2012��ǰ11���¾����Ƿ�����5%�ij�Ͷծ245ֻ��ȫ�����������(�����Ƿ�+ƱϢ)����15%�ij�Ͷծ�ȱȽ��ǡ����ڲ��ֳ�Ͷծ���нϸߵı�ծ����������ɹ������Ӹܸ˳�ȯ�������г���ծ����2012����ȫʤ��

���������е����ü���ծȯ�ر��dz�Ͷծ��ΪһЩ����ֵ���ܵ���������2012��ǰ11����¼��11.6%��ֵ�������Ϸ�����Ϊ������ǰ5���ز�ծȯ��3ֻ���dz�Ͷծ��11����Ͷծ��09���Ͷծ��10�γ�02��

��������2011��9�³�Ͷծ���ֶ���ʽ����γ������Աȡ�������2011��9�µ����һ�ܣ���10��ͷ02ծ���͡�10����ծ���ֱ��Ըߴ�13.1%��12.3%���ܵ������ծ�С�

�����������µ�ʢ�绹������Ͷծһ���г�����������ͳ�ƣ�2012���Ͷծ�������ʳ����½����ơ�2012��һ���ȷ��е�112ֻ��Ͷծƽ����������Ϊ7.24%��������129ֻ��Ͷծƽ����������Ϊ6.42%��������208ֻ��Ͷծƽ����������Ϊ6.11%����2012���Ͷծƽ�������������������»���113BP������һ������10�º�11������������

���������������µ������ĸ�ӯ���г��Գ�Ͷծ�ķ���ƫ��һ����������������ͳ�ƣ���Ͷծһ���г��������������»�����ծȯ���ʲ����DZ�ã����DZ�

������������ͳ�ƣ�һ���ȷ��еij�Ͷծ�У�ծ��������AA+�����ϵ�ծȯռ������43.6%����������һ����Ϊ28.3%�������Ƚ�һ������27.7%��

��������Ͷծ�����Է��ղ�̸����Ͷծ��������2012��ĸ������뼱���½���������ƥ���𣿱������߷��֣���Ͷծ��һ�����г��Ļ�����ȴ�������ǣ���Ͷծ��ծ����ӯ�������Ĵ���»����Ͷծ���ķ����γ������Աȡ�

��������2012��11��26�գ�2012�����������ծȯ�������Ƿ���ߵ�10ֻ��Ͷծ����Ҫ����8�ҵط�����ƽ̨��˾�������麣������������˾(�³ơ��������š�)���е���ֻ��12��������ծ�����Եط���ҵ�⣬����8ֻ��Ͷծ��Ҫ��������н�����صĵط����н���Ͷ������˾��ˮ�����Լ��ʲ�������˾��ļ���ʽ���;��Ҫ��������Ŀ�Ŀ����Ͳ���Ӫ���ʽ�

�����������ߵ��鷢�֣��ط�����;���ɵط�����ƽ̨ת���Ͷծ������ζ�ų�ծ���յļ�С����8�ҷ�ծ������ծȯļ��˵��������¶��2008����2010�깫˾�������Է��֣�8�ҷ�ծ�����ӯ��ˮƽ�;�Ӫ���ֽ��������ֲ�ͬ�̶ȵ����⡣

����ͨ����������¶�IJ������֣�8�ҷ�ծ����IJ���������¿��Է�Ϊ���࣬����Ӫ���ֽ����벻�����ӯ�����������½���

�������У���12˫��02���͡�12˫��01���ķ�ծ����˫���˳ǽ���Ͷ������˾(�³ơ�˫����Ͷ��)��12������Ͷ���ķ�չ���峤ɳ���dzǽ���Ͷ������˾(�³ơ���ɳ�ؽ�Ͷ��)�Լ���12����ծ���ķ�ծ�������������ʲ���Ӫ����˾(�³ơ����������ʲ���)ծȯļ��˵�������¶�����ҳ�Ͷ��˾�ľ�Ӫ�Ծ��ֽ�����������Ϊ����

������������Ϊ��Ϊ��֤��Ͷ��ҵ�ij�����Ӫ���ض�Ҫ��������ֽ�ķ������侭Ӫ����ֽ��������˳�Ͷ��ҵ�ľ�Ӫ����ֵ�Ч�ʡ���Ͷ��ҵ��Ӫ�Ծ��ֽ�������Ϊ��ʹ����ҵ���ȶ�ӯ��ˮƽ������Ӫҵ������

����ȱ�پ�Ӫ���ֽ�����Ϊӯ�����ϣ���Ͷ��ҵ���ò�Ѱ��Ӫҵ���������Ϊ���䡣Ȼ��������������Ͷ��ҵӪҵ����������½����ơ��ӳ�Ͷծļ��˵������¶��2010�꾻����Ĵ���½����Է��֣��ط������Ը��˾�ʽ���������ڵ����ͻȻ����ֱ�Ӵ���������侻����ˮƽ������Ժ2010��6�·�����19���ļ�������Ժ���ڼ�ǿ�ط���������ƽ̨��˾�����й������֪ͨ������ǿ�˶Եط�����ƽ̨��˾�����ʺ��Ŵ�������ʹ�õط�����������ƽ̨��˾���ʽ�������ȼ�����

��������ɳ�ؽ�Ͷ�⣬����7�ҷ�ծ����ľ��������2009�����½���������˳�гǽ�Ͷ������˾(�³ơ���˳��Ͷ��)������������ˮ��������˾(�³ơ�����ˮ��)��˫����Ͷ���ڵ�3�ҷ�ծ��˾�ľ�����ͬ�ȵ���������60%����ߵ��������ﵽ86.4%��

������12˫��02���͡�12����ծ������ļ��˵�����жԾ�����ͬ�ȴ���½������˽��͡����У�˫����Ͷ2010���õ�����������������һ���1.8��Ԫ����0.2��Ԫ������ˮ��2010���������������������һ���3��Ԫ����1.5��Ԫ�����������������پ�����1.5��Ԫ��ֱ�ӵ������ҹ�˾�ľ��������һ��ֱ��½�68.4%��66.3%��

��������������������������������ծ���壬��¶�������ص��������������Ӫҵ��ӯ���������㣬��ƾ�������������㳥ծҪ��

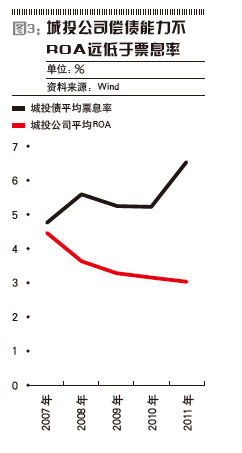

�������Ҳ��ʾ��Ŀǰ����2000ֻ��Ͷծ��Ӧ�Žӽ�700�ҵط���������ƽ̨��˾�����ʲ���ģΪȨ�أ���Щ��˾2011���Ȩƽ�����ʲ�������(ROA)��Ϊ3.0%��ԶԶ����ͬ�귢�г�Ͷծ6.6%��ƽ��ƱϢ�ʡ�����ζ�ų�Ͷ��˾�ó���6%�ijɱ��������ʽ�ֻ�ܲ���3%�Ļر��ʣ������������⡣��ˣ���ƾ��Ͷ��˾��������Ͷծ�ij����Ǻ��ѱ�֤�ġ�

�����ԡ�12��˳��Ͷծ���ķ�ծ���帧˳��ͶΪ�����õط�����ƽ̨��˾2010���Ӫҵ����Ϊ-1.37��Ԫ���������Ա���3931.14��Ԫ��ӯ������ȴͬ�ȴ���½�86.4%�������У��ط�������������Ѫ�Ա���ӯ����������û����

�������ܵط�����ƽ̨��˾������ɵط�����ͨ���������ء���Ȩ����ծ���ʲ���װ����һ���ʲ����ֽ������������ʱ��Ĺ�˾�����ܸ��˾�еط������IJ���������Ϊ�����ŵ��������Ϊ�ط�����������������Ϊ�ﵽ��ծ������Ҫʱ�õ��ط��������ʽ�ע��Ҳ����������һ��ֵ��ע��������ǣ���Ӫҵ��ӯ�����������ķ�ծ����ȴ�����ܹ��õ��ܸߵ����õȼ����ϸߵ����õȼ����ɽ�һ���Ƹ��˳�Ͷծ�������ij̶ȡ�

����������������ĭ

������11��26��ծȯ�۸����Ƿ���ߵ�10ֻ��ͶծΪ������3ֻAA+��4ֻAA��3ֻAA-��

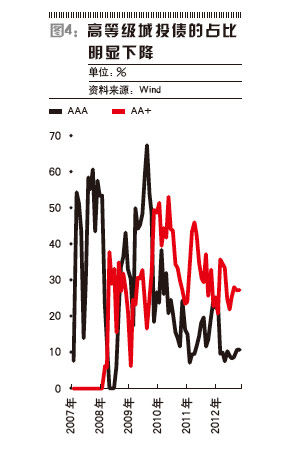

��������2012�꿪ʼ��Ϣ�����г�Ͷծ�У�����ҵծ���ԣ���������������ծȯ�����������AA-��������ΪAA+��AAA�ij�Ͷծ����ռ�ݰ�ڽ�ɽ��

����������֪��2012���й���۾��þ��������У���ҵ�������ձ������ծȯ�г��ϣ���Ͷծ�����������������ϵ�������ݡ���ͳ�ƣ�����12��3�գ�2012��ȳ�Ͷծȯծ�������ϵ�45�����µ�0����ҵ�ڽ���ԱϷ�ƣ���������˾������A��A+����Ͷծ����

�������ݲ���2012����Ϣ�ij�Ͷȯ���������϶������������������˾����Ԫ������������˾�ṩ��ծȯ����������������AAA����ζ�ų���ծ�����峥��ծ���������ǿ���������ܲ������û�����Ӱ�죬ΥԼ���ռ��ͣ�AA����ʾ����ծ�����峥��ծ���������ǿ���ܲ������û�����Ӱ�첻��ΥԼ���պܵͣ�A����ʾ�����峥��ծ��������ǿ�������ܲ������û�����Ӱ�죬ΥԼ���սϵ͡�

����Ȼ�������ķ����Ķ����Ӫҵ��ӯ���������Բ���ij�Ͷծ��ծ����Ϊ�ξ��ܻ��AA�����ϵ����õȼ��أ�

�����������ծ�Ǽǽ����������ι�˾������2012��ծȯ�г��������������ָ���������꣬�й�����ծ�ȼ�������ߣ�������Ͷ���߷��ս�ʾ�IJο���ֵ�ϵ͡���ܲ��ŵ����ü������ӡ���������ҵ�ļ����г��������Լ������˸��ѵ��г����ƣ��ǵ���Ŀǰ�������ڲ�ȷ���ص���Ҫԭ��

��������ҵ����ʿһ����ߣ�������ĭ����һ�������������塢�����̡�Ͷ���˺�������˾���ڵij���������������������˾�����ƣ�������ҵģʽ�����������˾�IJ�ͬ������������������ͳ�����������������ͻᶪ���г��ݶ

�������⣬2012��ij�ծ������(000677.SZ)��������ά���ڼ���ΥԼ֮�ʱ��������ף�����ҵ�ڶ��й�ծȯ�г�ΥԼ�����̻�������ͬ�������������������ļ�����A��AA����AAA����û���κη��տ��ԣ���Ϊ������ΥԼ���ټ��������г�ȱ����ܣ����Ʊػ�����һЩ������˾�IJ���������������������ߡ�

������ʹ������������ĭ����һ�����ݺ��ӵ�������dz�Ͷծ�������Ѿ������ơ�

������߱�ʾ���ڳ�Ͷծ����������Ĺ����У�Խ��Խ��ĵط���������ƽ̨����ծȯ�г�����ծ�����ʡ��ƽ̨�����м��������ؼ�����ƽ̨����Ȼ����ծȯ�������½���Ŀǰ����������Ͷծ�У�AAA��ռ���Ѿ�����10%��AA+�IJ���30%�����һ��������Ե��½���ͬʱ��AA��ռ���Ѿ��������ӽ�50%��ˮƽ��AA-��ż�и��֣���ռ�Ȼ�������δ�������Ͷծ����������ţ���ô��������Ӧ�û����һ���½���

�����������Ŵ�����

��������������˾�������������ĭ���ط���ҵ����ҲΪ2012���Ͷծ�ķ�ʢ�Ʋ�������

�����������ߵ��鷢�֣���Ͷծ���˴���ܵط��������������ص����⣬���뵱����ҵ��������ǧ˿���Ƶ���ϵ����ҵ������Ȼ����ֱ��Ϊ��Ͷծ��������ȴ�����ṩ��������֧�֡��ķ�ʽ������Ϊ��Ͷծ�Ը��ṩ���������š������Ͷծռ��ҵծ�ı��ش����������ҵ���жԲ��ֳ�Ͷծ������������������֧�֣���������γɺܴ�ķ��ճ��ڡ�

�����磬�����ݾ��ü��������������ʲ���Ӫ�����������ι�˾���еġ�12�쾭��������ļ��˵������¶����ծ�������ڣ��������˶Ա���ծȯ��Ϣ�ͶҸ�������ʱ�ʽ������Բ���ʱ��(601328.SH��03328.HK)���ݷ����ڷ��Ϲ��ҷ��ɷ���������£���ŵ�ڸ�Ϣ��Ҹ�����ǰ��������ո��跢���˲�����22��Ԫ��������֧�ִ����������֧�ִ��������Ϊ����ծȯ������Ϣ���Խ�������˱���ծȯ��Ϣ������ʱ�ʽ������Բ��㡣

�������������ŷ��еġ�12��������ļ��˵����ͬ����¶�����Ƶ�������֧�֣��������뱾��ծȯר�ծ�˻������(601398.SH��01398.HK)�麣������ǩ���ġ���ծ�ʽ�ר�����ʽ��������Э�顷����ȷ�涨���������˷����ʽ�����ʱ�����������麣���пɸ��ݷ����˵����룬�������ڲ��涨���������������ϸ�ɶԷ����˵Ļ�����Ϣ�ṩ������֧�֡�

�����������������ӿ��Է��֣���ֻ��Ͷծ����ļ��˵�����е�����������֧���������������ͬ����12�쾭����Ϊ���ڷ��Ϲ��ҷ��ɷ���������¡�������12��������Ϊ���������ڲ��涨�����������

�����������߾ʹ˲ɷù���������˾������ʿ������ʾ��������˾�Դ˻��������������ڷ���ļ��˵�����У�������֧�ִ���֮ǰ����С��ڷ��������Ŵ����ߵ������¡���û��̫��Ч����������������ݴ�����ծ��𡣷�֮�����û�С����������Ŵ����ߡ���������в����Ƚϴ�Լ�������������ݴ˿ɶ�ծ��������ü���

����������˾��ʿ�ƣ����ŷ�ʽ��ǰ�ǡ��ڷ��Ϲ��ҷ��ɷ���������¡�������Ĭ�������ޡ����������Ŵ��������������������������������֧�֡�����������������������ʵ����������֮����ȴ�е���֮ʵ��

����ҵ����ʿ��Ϊ�����ֱ��ൣ����DZ�ڷ��սϴ�һ����Ͷ��˾���ַ��գ����д����Ϊʵ���Եġ����ס��ʽ𡣲�����Ŀǰ��ܻ�����δ�Դ����κ������ԵĹ涨���ӷ��ɹ�ϵ�������������ڳ�Ͷծ�ķ����г�ŵ�ṩ��ν��������֧�֣�������������������������ʵ�Ͼ��ǵ��������л������ȡ���������ѡ�����ӵ����ķ��ɹ�ϵ��������������Ϊ���ǰ����ͣ�����ź����Ƿdz����Ƶģ���������γɺܴ�ķ��ճ��ڡ�

������Ȼ���л�����DZ������ķ��ճ��ڣ�����Ϊ�λ�Ҫ��ô���أ�ij����������ʿ�ƣ�����ʵ���в�����������������Ϊ���ձȽϴ�ԭ��ܴ�̶����dz���ά���ͻ��Ŀ��ǣ������ǰ��ڵط����������档�ܻ������������֧�ֵķ�ծ����һ�����������ҵ����ϵ���л��߸������ص�ά���Ŀͻ���

����Ȼ������ʵ�ϣ��ڳ�Ͷծ�ķ����У���ҵ���а��ݵĽ�ɫ���������ṩ������֧�֣�����Ƶ�Ҳ��������άϵ�������ص�ά���Ŀͻ����ڳ�������Ʊ�ݺͶ�������ȯ������ҵ���д�ͳ�ij���ҵ���У�������ҵ���л������Լ������̡�

������Ͷծ�û�����������

����2012�꣬�ڲ������������Լ��Ͽصط�����ƽ̨�Ļ����£������ҵ���ж���ʼ�Ӵ��˲�������ĺ������ȡ�

�����磬(600016.SH��01988.HK) 2012���б���ʾ���ϰ��깲������������5.7��Ԫ��ͬ������4.9��Ԫ�����к����˾�����͵��2.17��Ԫ��������2011���ϰ��������300��Ԫ��(601288.SH��01288.HK)2012���б�Ҳ��¶���ϰ��������������20.76��Ԫ����2011��ͬ��������49�������ԼӴ��˲�������������յ�ǿ�ȡ�

����һ���д������ݷ��еĹ�����Ա���߱������ߣ�Ŀǰ������ҵ���к������ղ�������ķ���֮һ���dz�����ҵ������Ʊ�ݺͶ���ȯ����Ϊ�ô���ļ���IJ����ʽ�����ڳ������жԸ���ҵ��ʱ������������û�����ˣ����л�Ϊ�˾����ջ��Լ��Ĵ����������ծ��ҵ��ծ�����ܷ���ʿ���Լ������������Ƿ�����Ͷծ�û������������

������ʵ�ϣ�2012��������ծȯ�г�������ͨ��������ҵ����Ʊ�ݺͶ���ȯ�����û���������Ӳ����ټ����������˹�ע���Ǻ�����������������ծ����11����CP01���������Ա��ļ���ʽ���;��������������г�������Э��Ǵ��

�����ɴ˿ɼ�����ʹ�dz�ծ�����ϲ�ķ�ծ���壬����Ҳ������ƶ���ծ��ҵ����ծȯ�û������������ڵĴ�������ڷ�ծ��ҵ�Ƿ���г�ծ����Ƿȱ�ල��

�����������ߵ��鷢�֣�2012�귢�еij�Ͷծ����Ʊ�ݺͶ�������ȯ������ļ���ʽ����Ҫ��;֮һ�Dz��������û����д�������ⲿ�ַ�ծ�ij�Ͷ��ҵ�У���������*ST����������ծ��������ķ�ծ���塣

����2012�꣬���г��н���Ͷ�ʼ���(�³ơ���Ͷ��)���Ĵη��ж���ȯ������Ʊ�ݣ����������ġ�12���ͶCP001��CP002��12��ǽ�MTN1��MTN2��Ϊ����ļ��˵������¶��2012�����ڵĶ���ȯ����������Ʊ��ļ���ʽ���14.4��Ԫ�����û����д�����С�12���ͶCP001��CP002���Ķ���ȯ������Ϊ(601998.SH��00998.HK)����12��ǽ�MTN1��MTN2������Ʊ�ݵij�����Ϊ�����������䷢ծ������Ͷ2008����2011��Ӫҵ���������½�����2008���1��Ԫһ·�»�����2011��ù�˾��������6372��Ԫ����Ͷ��Ȼ��Ϊ��������һ������������ÿ��4����Ԫ�IJ���Ͷ����Ͷ����ʹ����ǿ�ﵽ��ծ����

�������⣬��Ͷ���ڹ�ȥ����Ƶ���ؽ��ͷ�ծ������Ϣ֧���IJ��������Ѿ�������ʴ�˹�˾�ֽ�����������ת����Ͷ2012��ڶ��ڶ���ȯļ��˵������¶������2011��ף���Ͷ�ľ�Ӫ��ֽ���������Ϊ-2.01��Ԫ�����ʻ���ڳ�����֮ǰ���ڵ�47����Ԫ�Ľ��������ֽ���������Ϊ-14.95��Ԫ�����ܵ�2012��6��ĩ����Ͷ�ľ�Ӫ���ֽ����ͳ��ʻ�ֽ����������ʵ�ִ���֧���������ǵ�����ļ���ʽ�ϼ�15��Ԫ����2013�굽�ڳ������ټ��ϸù�˾������ӯ������������ط�������Ը��������Ͷ������ֽ�����ʱ�����ϡ�

��������Ͷ���߲����ĵ��Dz�����Ͷ���е�����Ʊ�ݺͶ�������ȯû���κε������ܷ��ڳ�ծֻ��������Ͷ�������͵��������IJ������ȡ�

������������һ�ҳ�Ͷ��ҵ������ҵ���г����ù�˾ծȯ��Ƶ������������ͬ�����ɸù�˾�ij�ծ������

�����������߷��֣������꼴�����ڵ����н���У���Ͷ�����ӹ�˾�������ʽ����������������ݷ�����2013��3�½�Ҫ���ڵ�һ��8.8��Ԫ�Ĵ���Լ��������м�������2013��6�µ��ڵ�һ��4.5��Ԫ��������������������������û������14.4��Ԫļ���ʽ�ǡ���ܸ������굽�ڵĴ������һ�����淴ӳ����ҵ����֧�ֳ�Ͷ��ҵ��ծ�Ķ�����

�������ݱ������߳���ͳ�ƣ���2012��10�·��е�118ֻ��Ͷծ�У�����ҵ�����������ľ���26ֻ������26ֻ��Ͷծ�У�����4ֻ��ļ���ʽ���;�в������û����д��������7ֻ��Ͷծ�ʽ���;����ȷд��90%���ϵ�ļ���ʽ������û����д�������ǣ�12������MTN2��12ݸ·��MTN1��12���ǽ�MTN1��12������MTN2��12����ͶMTN1��12����MTN2��12CP002��

����2012��10�·���������Ͷծ����ҵ�����У��ɷ����������������к�(600000.SH)Ϊ����������������5ֻ�����д�����ũҵ����Ϊ��������������3ֻ��

������ũҵ�����������ġ�12ݸ·�š�Ϊ�����ó�Ͷծļ����8��Ԫ�ʽ�ȫ������������ݸ�й�·�������������ܹ�˾(�³ơ���ݸ·�š�)���ж���ծ��ļ��˵����¶������2012��3�£�������2012��ؽ�������Ķ��ڴ�����9.3��Ԫ�����а�����ݸ·�������ӹ�˾9��2�յ��ڵ�ũҵ����1��Ԫ���2012��8�º�9�µ��ڵ��ܹ�2.4��Ԫ�������й�����(601988.SH��03988.HK)��(600036.SH��03968.HK)��(000001.SZ)���������У��Լ�2012���2013������ڵ�(600015.SH)8000��Ԫ���

������12ݸ·�š���ļ��˵������¶����˾���ж��ڽ��9.3��Ԫ��Ҫ��������˾�����ж��ڴ���3.5��Ԫؽ������������˾�ӹ�˾������5.8��Ԫ���ڴ�����Ҫ������

�������ڴ���ͨ��Ϊһ��֮�ڵĽ��ӹ�˾��¶����Ϣ�������ӹ�˾���������ʱ����Ҫ������2012��5��9�¼䣬��2013���������������һ��5000��Ԫ�Ĵ����⣬û���������ڴ����Ҳ��ζ�ţ�10�·ݲſ�ʼļ�������ʽ�Ķ�ݸ�������µ��ӹ�˾δ�ܰ�ʱ��������3.4��Ԫ�Ķ��ڴ����������3���µĴ����Ҫ�������еĹ�ע�����֮�У����������������3����֮ǰ�����ñʳ�Ͷծ������������ʱ����ũҵ���г�Ϊ��ֱ�������ߡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�