��������2012�걨�ܼ���¶��ҵ�������ġ���Ӿ����˾���θ��֡�ֵ�ù�ע���ǣ�2012�����е���ҵ�����ִ�������Ĺ�˾��һ�����������е��꼴���𡱡����������е���Ӫҵ����������»�50%���ϡ��ȼ�ܺ��ߣ���IPO�����������𣬲����ܶԺ�����IPO��Ŀ��˲���Ӱ�졣

��

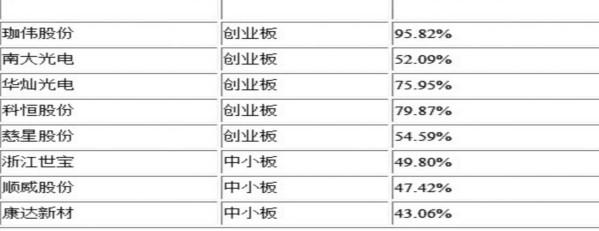

��ع�˾��Ʊ����

![]()

����ͳ�Ʒ��֣�2012���½�ʱ��г��Ĺ�˾�У���6�ҹ�˾���е����Ӫҵ����ͬ�Ƚ�������50%��ȴ�����Ǵ�ҵ�幫˾������ͽ䡣��һ���棬

�㽭�����Ȳ������壨������С�壩��˾Ϊ��ܼ�ܺ��ߣ���Ӫҵ����������������50%���ڣ�ʹ�ñ������������ܳ͡�

�������ݡ�֤ȯ�������б���ҵ������취���������е���ҵ�����⡰���ۡ�������������Ҫ���������Σ�һ�ǹ�������֤ȯ���е��꼴���𣻶��ǹ�������֤ȯ�����������е���Ӫҵ����������»�50%���ϡ�����ǰһ�����Σ�֤�����ȷ��֮������ͣ���������ı��������ʸ�3���£����������Ա�ı����������ʸ���������һ�����Σ�֤���ɸ���������أ���ȷ��֮����3���µ�12�����ڲ�������ر��������˾��帺����Ƽ�������ر����صģ����������Ա�ı����������ʸ�

����Ȼ��������ȥ�������ҵ�����������겢������ġ����е���Ӫҵ�����»�50%����������2012�꼯�����֡�����ҵ���챨���ϣ�2012�����е�

��ΰ�ɷ���

�ϴ�����

���ӹ����

�ƺ�ɷ���

���ǹɷ���

��ӱ����6�ҹ�˾����������Ӫҵ����ͬ�Ƚ���������50%��ǰ3�ҹ�˾��Ӧ�ı��������ֱ�Ϊ��̩������

̫ƽ��֤ȯ��

����֤ȯ����3�ҹ�˾�ı�����ͬΪ����֤ȯ��

����������ƽ��֤ȯ�����˱�ʾ��������Щ��˾ҵ������������������е���Ӫҵ�����»�50%������������������壨������С�壩��˾���Դ�ҵ�幫˾�������á�

�������ͬʱ��������ܡ����е���Ӫҵ�����»�50%���ĺ��ߣ���Ϊ���幫˾���䱣�������Ĺ�ͬ����ֵ��ע����ǣ�С���ֹ�˾��Ӫҵ�����½����Ⱦ�ȷ�����ء���50%�Ĺؿ�֮�£������ۼ���Ϊ���ԡ�

��������͵İ��������㽭�������ù�˾��Ӫ�����㲿����ȥ��11��2�յ�½��С�壬������Ϊ

����֤ȯ�����й����У���˾Ԥ��2012���ҵ���½�����Ϊ27.35%-30.89%������1��31�գ��㽭����ͻȻ����ҵ��Ԥ���������棬��Ԥ���2012��Ⱦ������½����ȵ�����30.89%-37.1%��

��������Ԥ��ƫ���˾��ʾ�����ڳ������ʵ�����ת����ҵ���ܵ����ʾ����Ʋ�Ӱ�죬����ܼ�ʱ���ˡ�Ϊ���Ʒ��գ���˾�����˳��ڣ�����Ӫҵ�����½���ʹ��ӯ���½������빫˾֮ǰ��Ԥ�Ƴ���ƫ�

��������������������㽭�������걨���֡�ˢ�¡��˸���ָ�ꡣ��2012���걨����˾ʵ��Ӫҵ����6109.54��Ԫ������ͬ�ڵ�Ӫҵ����Ϊ12162.98��Ԫ��ͬ�Ƚ���Լ49.8%����50%�ĺ��߽�����壬�ɹ�����ȫ���˱����������ڱ����г���ʿ��ʾ����ҵ��������һ����������ڿռ䣬С����������������ײ���������Ͷ���߶��Բ�����һ�ָ����ε�̬�ȡ�����֮�⣬����ҵ���챨��2012�����е����幫˾�У����ֹ�˾���������Ӫҵ��������40%����50%�ļ�ܺ��߲���ңԶ�����磬

�����²�Ԥ��Ӫҵ����ͬ���»�43.06%��

˳���ɷ����½�����Լ47.42%����Դ�л�����ʱ��)

�˲���)

�˲���)

����˵�������а�