|

����һ����ҽҩ�ɵı��־����г������ܶ����Ȳ���ҽҩ��������һ������������ҽҩ�����Ȼ��������Ӯ����300ָ�������������б�ҵ����¶��ʱ��Σ��ڴ��̷���������£�ҵ��ȷ�������г���ע�Ľ��㡣��������ȯ���о�Ա���ձ���Ϊ��ֻ

��ع�˾��Ʊ����

������ע�б���Ԥ��ҽҩ��

������������֧�֡�ҽҩ�������������仯�����ٵȶ��������������£�ҽҩ�е�Ͷ�ʻ�����һ���г��Ͷ����г���ע�Ⱦ������¡�

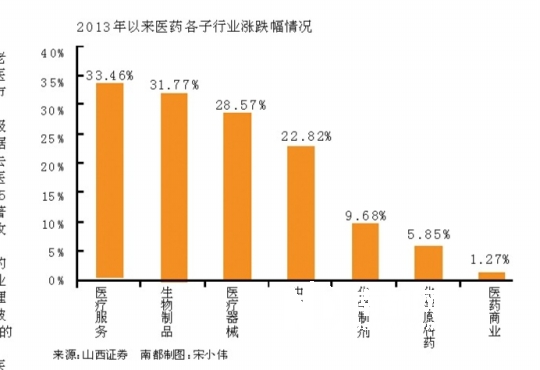

��������Ϊ�����Լ�ǿ�İ�飬�ڶ����г�ҽҩһֱ�ǻ��������Ʒ�֣���w ind����ͳ�ƣ���2008�������Ĺ�ȥ21�������У�������20�����ȳ���ҽ�Ʊ�����ҵ����֤ҽҩָ������2005������ȡ��Լ22%���껯���棬������Խ���С�ծȯ���������ƵȲ�Ʒ�������ʡ�

������ǰ�������б�ҵ����¶��ʱ��Σ��ڴ��̷���������£�ҵ��ȷ�������г���ע�Ľ��㡣��������ȯ���о�Ա���ձ���Ϊ��ֻ��ҵ������֤ʵ���Ĺ�Ʊ������Чά����ƫ�ߵĹ�ֵˮƽ�������ע�б���Ԥ�ڸ��ɡ�

������ͬ��˳ͳ�ƣ�Ŀǰ���й��ټ�ҽҩ���﹫˾�������б�ҵ������Ԥ�档������Ӧ��ҩ����һζ���������������ҽҩ��������������һ����ҵ������100%���ϵ�ǿ�ơ���ʵ�ϣ�����һ����ҽҩ������ӯ������Ҳ��Ϊͻ������鹫˾������ͬ����16 .54%.

������³֤ȯ�о�Աл�ռ���Ϊ��½����̨�ĸ������߽���ҽҩ������������Ŷ������ǵ�Ŀǰҽҩ�ɵ��������ʴ�����ʷ��λ���б�����Ϊҽҩ�����ٷֻ��ĵ�������

������ҽҩ��Ŀǰƽ��28- 30���Ĺ�ֵ�������ˣ����������ʴ�����ʷ��λ�����ڼ��������沢�����ף�����������δ������֧������£�������Ȼ�����ǿ��Եģ����ȷ�����DZȽ�ǿ�ġ�������������ϯ����ʦ�ź겨���϶����߳ƣ����������������ÿ�������У�ҽҩ�ɶ�������ƫ�ϵģ������������У��俹��������õġ�

������һζ���������������

�����Զ�һζ����Ϊ��˾ȭͷ��Ʒ�����ϵ����2012������2 .27�����۶ռ�ݹ�˾Ӫ��67 .31%�Ķ�һζ��˾����ҵ��Ԥ����ʾ�������ϰ��꣬������9500��Ԫ��10500��Ԫ����������Ϊ175%��205%.

������˾�ܽ�ԭ����Ϊ����Ҫ����ҩϵ�в�Ʒ���۳���������������������ҩ��Ʒ���۳����������Լ��չ�ҽԺҵ���ȡ��ҽԺ�������ҽ��ҵ�����档

�������Ϻ�һ���ͻ���˾������������ƾ���һζ������ҽԺ�ն˵�Ʒ�������Լ��Խ���ҩ����ֲ�����������ijɱ����ƣ�����֤35%���ҵ������Լ�����70%��ë���ʡ�����һζ������Ԥ�ƽ�������к��Ϊ�µ����������㡣��˾����ҽ�Ʒ���ҵ��Ԥ����������ҵ��������꿪ʼ��������һ���̶�����ҵ����

�����ӹ�˾������״���ع�����г������������һ���ȣ�14�������������������й�˾1�ң����չ�˾1�ң�����6�ң�һ�㷨��1�ң�ȯ�̼�������5�ҳ��ж�һζ���ֲ����ܼ�5424.50��ɣ�ռ��ͨA��12 .70%.��ǰʮ����ͨ�ɶ�����30105.45��ɣ�ռ��ͨ��70.47%���������̶ȷdz��ߡ�

�����Ͷ��������������˾ֻ�����ε��������������л�������������ʾ������ϯλ������ֶ�Ҿ����ϰ�����ʾ��ֲ���Ӱ��

������5��2�յǰ��е�����ǰ��ϯλ�У������һϯλΪһ�һ����������ļ�Ӫҵ��ϯλ��ϵ�����͡�������ڶ�ϯλ������ͬ��֤ȯ�ɶ������֤ȯӪҵ�������������ϰ�49�Σ��������ϯλ������֤ȯ�Ϻ���Ϫ��·֤ȯӪҵ�����������ϰ�37�Ρ����⣬�н�˾�Ϻ�������·֤ȯӪҵ��Ҳ������ùɡ�

�������ڻ�����������У�7��4�գ���˾�Ӵ���7�ҹ�ļ����ȯ�̣�˽ļ����͵��С���7��14�գ����Ļ��������֤ȯ��ǰ�����С�

������Ե���ʱ�����ع�����ʾ����˾δ�����γ��г�ҩ����ѧҩ��ҽ�Ʒ���ҵ������ҽҩ�����������¾��棬���ִ���ҩΪ��������ѧҩƷ������ҽҩ��ҽ�Ʒ���ҵ���������������ڿ�����ҩ���з�������ҵ�����չ�����⣬����¶����˾��Ʒ��һζ���ҡ�������ζ��Ƭ����ƽƬ�����˹㶫��ҩĿ¼��

������˾�ɼ۱��ֿ�����ȥ��12��4�մ��̿�ʼ������7��3�չɼ۸ߵ㣬�ɼ��Ѿ����������ϰ���ɼ����ƿ����ɼ�һ·�����Ȳ����У���4����������һ���µ�С���������������µ��������մ�����С�������������7��4�պ�5�յ�������������������˲����Ƿ����������˼������ǵIJ�����

�������֤ȯ�о�ԱκΡ���ѳƣ������˾��Ȩ����ҵ��Ŀ������ʵ�֣���������ٴ��о��²�Ʒ���ж���Թɼ��γ��������������Ҫע����Dz�Ʒ���ۺ����۵���Ԥ�ڿ��ܻ�Թɼ��γɸ���ķ��ա�

�������ҽҩ����ҵ����Ԥ��

�������ҽҩ7��9�չ����б�ҵ��Ԥ�棬����δ��������ݣ�Ԥ��2013�ϰ�����������й�˾�ɶ��ľ�����Լ2577��- 2962��Ԫ��ͬ������100%-130%.

������˾����ҵ���䶯ԭ��ʱ�ƣ��������ڣ���˾����������������Ҫԭ���ǹ�˾������ҩ��������IJ�Ʒ������ȥ��ͬ���нϴ�������ͬʱ�����ز�Ʒ�ն��г�������ƽ�ȣ���˾��ȡ�Ӵ��г����ء�����Ӫ��ģʽ�ȴ�ʩ����Ҫ��Ʒ������ȥ��ͬ��Ҳ�������������⣬�������ڷǾ���������Ծ������Ӱ������- 200��- 230��Ԫ֮�䣬�Ծ��������ش�Ӱ�졣

��������³֤ȯ����ʦл�նԴ˽����Ϊ�����ǵ�ȥ��ͬ�ڷǾ���������Ϊ363��Ԫ����˾2013�ϰ���۷Ǻ�ľ�����2 777��- 3 1 9 2��Ԫ��ͬ������200%-245%��ʵ���Ϻ���Ԥ�ڡ�

�����ͻ����ֹ����������ע�Ȳ���ܸߡ�����һ����ĩ������6�������������н��ҽҩ������һ�㷨��2�ң�����3�ң�ȯ��1�ң��ֲ����ܼ�2462 .12��ɣ�ռ��ͨA��41 .74%.����ֵ��ע����ǣ�����һ�㷨���У��Ϻ�����ҽҩ��ҵ��չ����˾��1194 .65��ɣ�ռ��ͨ�ɱ�����20 .25%�����ൺ����Ͷ������˾�ֹ�660��ɣ�ռ11 .19%.

�����ڶ����ȣ����߷����ܹ�����������ǰ����˾���У��������������Сȯ�̺�С����˾Ϊ����

������˾����ҵ���ж���������Ƚ��ֹۣ�Ŀǰ�����г���������������200�����ϣ�δ�����Ÿò�ƷӦ�õIJ����ռ���Ԥ���г��������15%���ٶ�������

�������۹�˾�ɼ۱��֣��ھ�����һ����һ����50%�����Ǻ��ڶ�����һֱ����16Ԫ-19Ԫ�����խ�����С�

����һλҽҩ����������ܽ���Ϊ��Ŀǰ�ɿ��˾�������¼��㣺ԭ��ͷ�߲���ҵ�����ȣ�δ����ɫԭ��ҩ������ԭ��ҩ�����������㣬�Լ���ҵ������ĵ�ҵ�����ԡ�

��������л�������ѣ�������ԭ�ϵĹ�ӦĿǰ�������ձ�Э��¢�ϣ���˼۸��ȶ������ų��������������Ժ�۸������½������⣬��˾ԭ��ҵ��ͷ�߲�����ԭ������Ҫ��ʯ�ͻ���Ʒ��ʯ�ͻ���Ʒ�۸�IJ����Թ�˾ͷ�߲����ijɱ�Ҳ�����һ������Ӱ�졣

������д���϶���������

�������ߣ�����

����˵�������а�