|

本报记者 乔加伟 王冠 上海、北京报道

7月19日,中国人民银行决定,自7月20日起全面放开金融机构贷款利率管制,取消金融机构贷款利率七折下限;取消票据贴现利率管制;对农村信用社贷款利率不再设立上限。

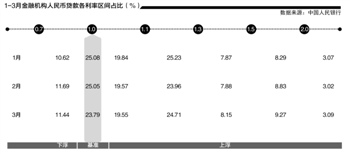

《中国货币政策2013年第一季度执行报告》显示,商业银行贷款利率执行基准利率和上浮的比例维持在90%左右,以3月份为例,一般贷款中执行下浮、基准利率的贷款占比分别仅为11.44%和 23.79%,执行上浮利率的贷款占比为64.77%。

一家国有大行总行授信部负责人对记者称,给大企业贷款收益,涵盖贷款利息、存款、外汇结算等,每一项都能精确计算该企业客户利润贡献,“如果单以贷款利息为收益,一般下浮20%就不赚钱了,不过还要看这家银行存款成本,以往我们大企业客户有提出7折(贷款)利率要求的,但是最后批出来很少。”

“中小银行贷款客户利率下浮一般较少,贷款利率下限放开对其影响不是很大,但现在很难说对国有大行这项政策是利空还是利好。”兴业银行首席经济学家鲁政委对记者称,一方面,大企业客户集中于国有大行,贷款利率打破下限可能导致其被迫降低收益,但相比之下,大企业发债利率优势将降低,或可能重回贷款市场。

下浮20%就不赚钱了?

对于中小微企业贷款利率,一家股份行海淀区支行副行长告诉记者,该行一般小企业贷款在基准利率上上浮30%,最高60%。

融道网观测6月数据显示,对于中小微企业贷款,国有大行贷款定价一般在基准贷款利率上浮15%-50%;城商行上浮幅度在30%-100%;股份行介于两者之间。

“由于融资成本(存款利率、理财产品收益率及银行同业拆借利率)上升,鲜有银行按许可的最低利率水平放贷。因此,贷款利率下限的完全取消,在近期内不太可能会降低企业的借贷成本。”法兴银行在7月22日的研究报告《央行迈出利率改革象征性的一步》称。据此,那些对公业务集中在中小微企业的中小银行,受到的影响有限。

而对于大型国企、央企而言,一家国有企业的财务人员表示,该企业从银行拿到贷款的利率受合作银行资金头寸影响,资金紧张时最高为基准利率上浮20%,资金宽裕时最低下浮5%。

“此前就有一些大企业向我们要求7折利率。每家银行存款成本不一,成本低的银行未来有可能对部分大企业提供7折甚至以下利率,当然必须附带一些其他业务收益。”上述国有大行总行授信部负责人称。

假设单单用1年期存款利率对比1年、3年、5年期贷款利率,来尝试测算贷款利率到底可能下浮到何等程度,结果显示,1年期存款基准利率分别为1、3、5年贷款基准利率的0.50、0.49、0.47倍。鲁政委认为,考虑到银行贷款还有营运成本,0.7倍之下的空间会非常有限。

“考虑到发债程序往往比贷款复杂、可预期性更差,如果大行提供7折以下利率,发债在成本上的优势就大大减弱,再加上40%限额的控制,可能会使得资信状况好的企业重返贷款市场,这反倒挤占了宝贵的贷款额度。”鲁政委称。

总体来看,各银行对于利率市场化方案的出台尚处于观望阶段。上述股份行人士称,此次利率调整对银行长期影响比短期大,“就我们行来说,公司业务结构调整主要体现在战略民企客户聚焦和中小客户占比提升,业务调整则表现在境内外贸易融资、金融市场和投行业务占比提升。”

农信社加码信用贷款

“央行"对农村信用社贷款利率不再设立上限"是希望能够引导银行信贷替代民间金融,我们考虑能够提高贷款利率,弱化担保,用收益覆盖风险,扩大客户面。”江苏一家农商行行长称,该行22日专门针对央行新政策进行了讨论和研究。

他说,对于农户贷款和微型企业贷款,因没有抵押物,以往最重要防范措施就是担保,“但经历这几年各地农信社追讨不良贷款,农民开始有了担保要偿债的意识,一般都不愿意担保,风险高一点客户贷款很难获批”。

鲁政委表示,来自国际机构统计数据显示,亚洲小微企业贷款综合利率在年息在20%到70%左右,这还仅仅是贷款利率,不含有其他收费。

不过上述农商行行长告诉记者,从江苏来看,苏北三农、小企业贷款利率上浮最多,其次为苏中、苏南,而苏北的贷款利率上浮一般也不超过150%,低于央行此前对农村金融机构利率上浮不得超过2.3倍的限制。

北京一家农商行人士也表示,北京地区农信社贷款利率少有上浮1倍,更别说2.3倍上限,央行此次的规定形式大于实质。

“很多客户以前就向我们提出贷款申请,但都是被淘汰的,就是说我们并不愿意上浮到2.3倍去做这些业务,现在如果要重拾这部分信用贷款客户,就要求更高收益。”上述江苏地区农商行行长称。

作者:乔加伟 王冠

我来说两句排行榜